昨日A股大指数涨跌不一,沪指在创下“六连阳”后小幅回踩盘整,创业板指延续涨势。

与此同时,芯片半导体板块逆势走强,国家大基金、先进封装、汽车芯片等概念表现亮眼。

事实上,芯片半导体作为科技成长方向的代表性板块,天然具备高波动的属性,在牛市中通常具备更高弹性,在下跌环境中难免更易受挫,去年权益市场整体表现不佳,芯片半导体板块随之大幅回调,已沉寂许久。

从去年11月初起算,国证芯片指数(980017)至今微涨0.3%,相较于大消费等行情的火热,仍然属于在本轮A股触底反弹中表现滞后的板块。

(来源:Wind)

芯片半导体前期为何表现不佳?昨日的逆势大涨是否是行情“否极泰来”的信号?半导体周期何时见底?后市机会怎么看?接着看,宋老师带你好好捋一捋。

1、芯片半导体前期为何表现不佳?

从消息面来看,去年下半年以来,从10月美国制裁新规,到12月美国商务部发布的实体清单,美方对华半导体限制持续加码,加深了市场对于行业前景不确定性的担忧,从而影响了板块的情绪。

从市场风格来看,12月初全国防疫管控措施调整,消费风格的行情持续升温,而金融风格在地产“三箭”齐发的催化下也在11月以来明显表现,存量博弈的市场环境下,科技成长风格的资金被明显分流。

然而,芯片半导体表现不佳的核心原因还是产业周期下行。

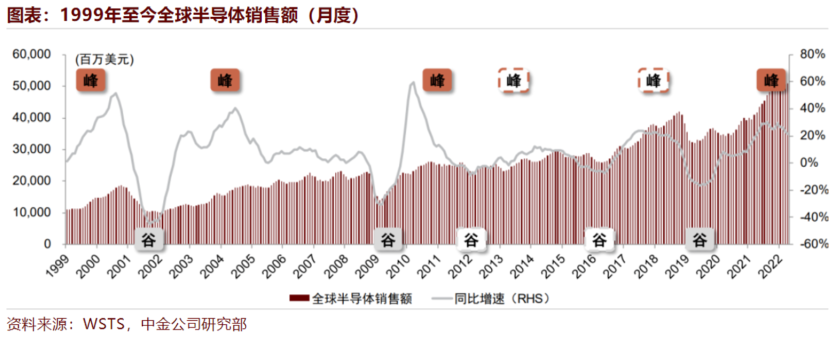

万事万物皆有周期,半导体作为现代科技的支柱型产业,伴随着全球经济的波动往往呈现一定的周期性。

近20年来,全球半导体行业销售额总是在波峰和波谷之间循环往复,每隔4-5年就会经历一轮周期,从谷到峰的上行周期通常1-3年,从峰到谷的下行周期通常1-2年。(来源:中金公司)

波峰对应着供不应求,而波谷对应着供过于求,周期的本质是在供需关系的演变下推动的“缺芯-扩产-产能过剩-削减产能”循环。

需求旺盛、供不应求导致缺芯→

产品价格和利润上涨驱动企业扩产→

产能过剩后供过于求、需求萎缩→

价格下跌、企业削减产能应对→

需求上升超过供给,新一轮周期的序幕开启→

图:2000年以来全球半导体周期复盘

(来源:中金公司,以上不构成证券推荐)

去年下半年开始,全球芯片行业的确处于周期下行阶段,除了工业、汽车电子等领域景气度相对坚挺,而消费电子行业作为半导体的重要下游整体承压,消费类芯片开始供过于求,多家海外芯片大厂都下调了业绩指引。

美国半导体产业协会(SIA)近日公布的数据显示,2022年11月全球半导体行业销售额为455亿美元,环比下降2.9%,同比下降9.2%,同比降幅达到2019年12月以来的新高,半导体行业周期加速探底。(来源:新浪财经)

从投资角度来看,在周期上行和下行阶段,半导体板块整体会经历“戴维斯双击”和“戴维斯双杀”。

正是因为这个原因,虽然二级市场股价的调整已经较为充分地反映了上述利空的影响,但对部分资金而言,还是在等待一个更明确的拐点信号,所以对于板块的配置有所顾虑,半导体板块的走势在前期整体存在压制。

2、本轮芯片半导体周期行至何处?

复盘本轮半导体周期下行的原因,主要是以下三方面:

欧美通胀、俄乌战争对海外经济的影响,疫情对国内经济的影响; 智能手机、PC、平板等智能终端出货量在2022年出现较大幅度下滑; 前期缺货涨价导致的供应链库存累积。 (来源:中邮证券) 从需求的角度来看: 目前行业基本面进入探底阶段,上述负面因素已经开始出现改善的迹象,伴随着需求的修复,板块有望走出低谷实现反转。 首先,伴随国内主要城市疫情逐步达峰,“后疫情时代”经济活动步入正轨,而海外通胀也已有趋缓的态势; 其次,尽管智能手机属于存量市场,但四季度以来,伴随库存去化,消费电子厂商开启小幅拉货,XR、智能穿戴等新终端需求仍有望迎来较高增长,在消费复苏的大背景下,景气度环比改善的趋势值得关注。 最后,在新赛道方面,智能化、数字化的大趋势仍将继续演绎,新能源电子、特种芯片等仍然具备较大的增量市场空间。 (来源:民生证券) 从下行时长的角度来看: 回顾全球半导体的近三轮周期,行业触底的过程一般需要3-6个季度。 第一轮: 2010年3季度见顶,2012年1季度见底,历时6个季度 第二轮: 2014年4季度见顶,2016年2季度见底,历时6个季度 第三轮: 2018年3季度见顶,2019年2季度见底,历时3个季度 而本轮半导体周期的高峰大致出现在2022年2季度,按照以往的历史规律,行业有望在今年2季度确认触底,开始新一轮上升周期。 (来源:中金公司) 事实上,对于行业的下行周期,也无需过于悲观。寒冬之下时常孕育着新的希望,更会有人积极抢跑布局。 以费城半导体指数为例,在周期反转的过程中,指数往往领先基本面半年提前见底。由此可见,在整个半导体行业偏低迷的时候,反而指向左侧布局的较好机会。

更为重要的是,我国半导体的投资更多是取决于我们自身的产业进程。

短期(2年左右)可能由供给主导,也就是库存周期。

中期(3-5年)看创新,关注点在于能否通过技术的进步和创新带来的需求结构的提升,比如比如4G、5G、智能手机、智能电车等等。

而我国半导体长期(预计10年)最主要矛盾和未来增长的核心驱动力,还是在于国产替代。(来源:方正证券)

比如说2019年,在全球半导体周期处于谷底之际,由于中美间贸易摩擦的爆发,华为、中芯等公司陆续受到美国不公正的制裁,国产半导体在政策和资金层面扶持力度加大,国产替代加速推进,国证芯片指数走出了一年大涨118%的大牛市行情。(来源:Wind,以上不构成个股推荐)

当下我国半导体产业整体处于库存周期的下行通道、创新周期的分化阶段以及国产替代的放量期,在不同环节具备分化的成长性,结构性机会也有望持续涌现。

3、后市机会怎么看?

对于今年的半导体行情,一看周期复苏,二看自主可控。 据SIA统计,2021年全球半导体市场销售额为5559亿美元,我国作为占比最高的国家和地区,达到34.6%。 但根据海关总署数据计算,2021年中国集成电路进口额近4500亿美元,远超原油进口额。 尽管半导体市场庞大,在部分环节的自给率却明显不足,自主可控、国产替代将成为我国半导体行业的巨大机遇。 随着后续国产晶圆厂加大对国产设备公司的扶持,中长期国产替代逻辑清晰,短期扰动有望逐步淡化。 (来源:半导体行业协会、前瞻产业研究院、未来智库、东方证券研究所,以上不构成个股推荐) (来源:东方证券,以上不构成个股推荐) 展望未来,在逆全球化的时代背景之下,叠加二十大后中国式现代化、高质量发展的新要求,“国家安全”有望成为贯穿中长期的重要投资主线,新型举国体制有望成为长久抓手。 从估值的角度来看,国证芯片指数的市盈率TTM在36倍左右,处于近三年来10%分位点的低位水平,充分反应了前期的悲观预期,对应的芯片ETF已经具备了较好的安全边际。 (来源:Wind,2023-1-10) 既然芯片半导体的特质是容易大起大落,那么在风险偏好匹配的大原则下,能够把握住周期切换、熊牛转折,反而可能带来具有爆发力的超额收益。 尽管每一轮底部回升中,市场风格时常是先价值占优,然后轮动到成长,所以短期板块走势可能仍有颠簸,但国产芯片行业的投资主线是“自主可控”、解决“卡脖子”问题,只要这一逻辑延续,芯片半导体板块的投资价值不会被轻易颠覆,长期的空间理应值得期待。 今天先说到这里,祝大家投资理财顺利~ 风险提示