今天咱们聊一聊板块的“困境反转”。

宏观调控、产业周期、黑天鹅事件等都可能会使板块陷入困境,而走出困境需要看到明确的复苏信号,理出顺畅的复苏逻辑,这个关键的信号,有时候需要等很久,但是一旦出现,便能最终形成反转的趋势。

在充满艰难和变化的2022年,持续低迷的板块并不少,而等到关键复苏信号的幸运者,宋老师重点观察到四个。当困境复苏的逻辑通畅后,等待它们的2023年甚至更长时间里,也会是不同往日的新纪元。

接着看,跟宋老师一起来捋一捋~

1、潮起又潮落的地产

困境始末

“十年河东十年河西”,回顾我国房地产行业,在“保经济”和“保民生”的博弈中,既有成为中国支柱产业、刺激经济的高光,也有政策与楼市相互制约,强周期属性明显的失意。

本轮地产下行周期源于2020年地产调控的升级。2020年下半年,“三道红线”政策颁布,监管不断升级,融资端去杠杆、防风险使得部分高杠杆、高负债房企暴雷,叠加后续疫情反复、居民购房观望情绪渐浓等因素影响,楼市全方位承压,二级市场地产板块进入严冬。

复苏信号——政策回暖超预期

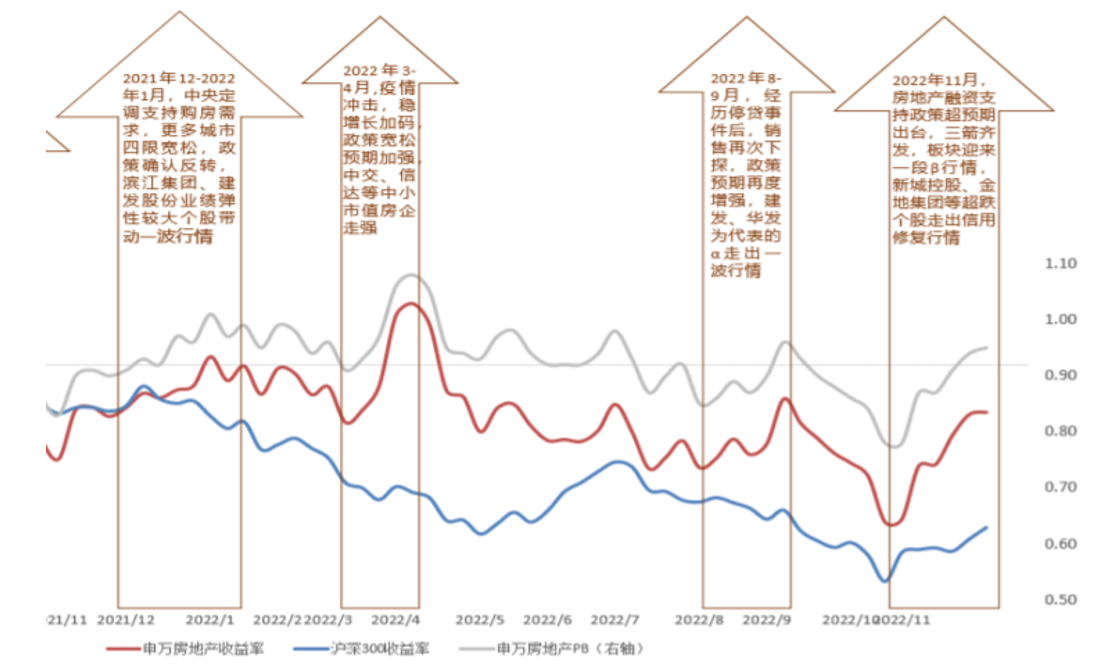

在上述的背景下,全国房地产市场经历了前所未有的挑战。为了稳定经济、保障民生,中央开始释放积极信号,2022年房地产政策全面回暖,从稳需求到保交楼到保主体。

在政策的宽松及宽松预期中,2022年地产板块共出现过四段向上行情。

(来源:券商研报)

特别是11月以来,金融系统对房地产支持力度不断超预期,“三箭齐发”成为融资支持历史性拐点,改变了过去一年多渐进式的政策节奏,“历史上鲜有如此般对某一行业的密集支持性政策出台”,持续一个月的大涨极大程度提升了板块的关注度和交易信心。(来源:中信证券)

后市机会推演

从2007年至今,我国房地产行业已经历4轮重要的周期,主要周期底部在2008-2009年、2011-2012年、2014-2015年、2021年-至今。

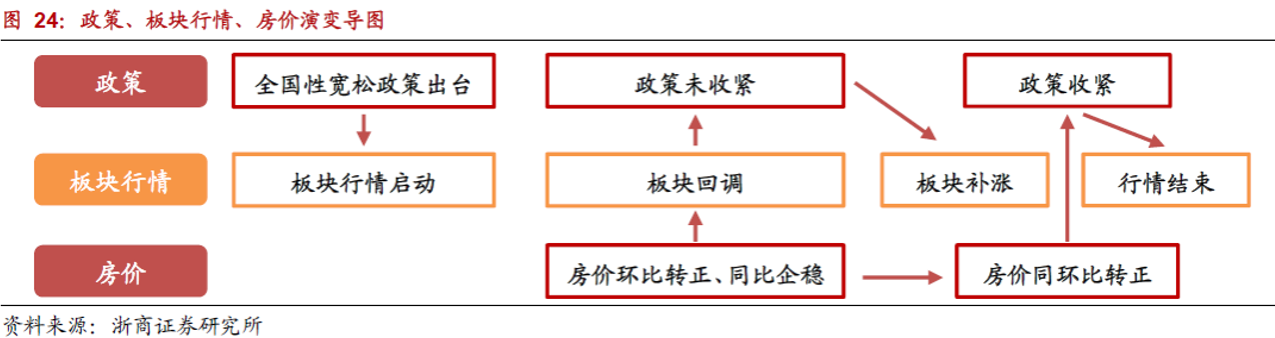

浙商证券对前三轮周期进行复盘后发现,房地产板块的行情呈现出下图这样的演变规律:

其一,政策预期是决定板块行情开启的核心因素,板块行情开启与全国性宽松政策的出台基本同步,往往领先基本面修复拐点;

其二,板块行情持续时间较长,需求不修复,行情不轻易结束。前三轮宽松周期中,房地产板块行情持续时间分别为14、14 和22个月。期间板块或面临一定回调,但在需求逐渐修复、房价持续上涨导致基本面出现过热苗头前,房地产板块行情持续存在。

当下,地产基本面尚未反转,而政策面行情强势。2023年作为大力发展经济的一年,房地产是重要抓手之一,利好政策将在摸索中进一步释放。在经济逐步重启的过程中,房地产及其后周期以及与地产融资密切相关的大金融板块的行情不会过早终结。

2、估值再平衡后的医药

困境始末

近几年受政策端对板块的情绪扰动和估值压制以及地缘因素的影响,医药板块持续调整,经历了接近5个季度的熊市,申万医药指数从2021年7月初的高点到2022年9月底的低点,跌幅超40%,接近腰斩。跌幅已经和历史上医药板块的4次熊市相当,经历了一场估值的再平衡。(数据来源:Wind)

复苏信号——医保谈判、集采影响逐步出清

经历了漫长了底部出清后,今年9月底,在足够多利好的累积下,医药板块上演反攻。以9月25日为临界点,至今申万生物医药指数上涨超20%,而同期上证指数涨幅仅为2.38%。(数据来源:Wind,截至2023-1-11)

医药的反攻绝非偶然,而是一份出清后的宣言。经过2018年以来国家和各地区政府对药品和器械等产品的多轮集采和医保谈判,国内医药医疗集采已经趋于常态化、平衡化。

2022年下半年多个新出台集采政策均显示出边际放缓的变化,一次次的集采全部指向共同的趋势:未来集采会趋向温和,价格的降幅相对可控。叠加对医疗和科研设备贴息贷款、业绩增长得到验证等利好,医药板块在漫漫熊途中迎来了转折向上的关键催化。

后市机会推演

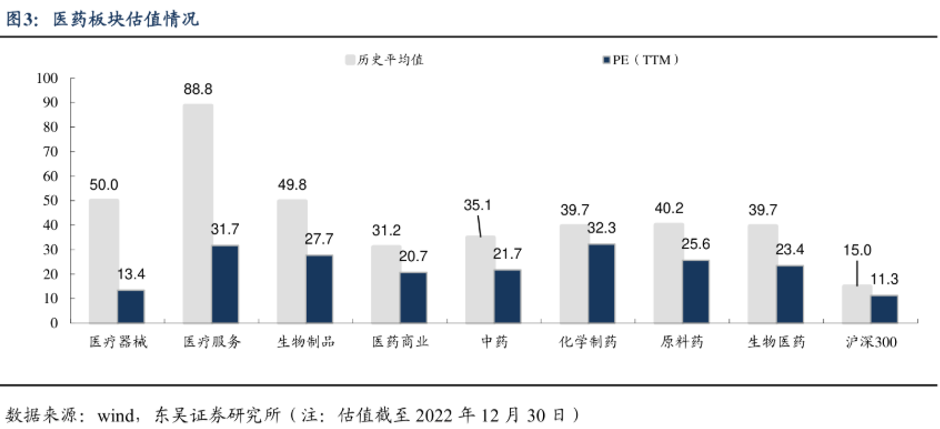

其一,医药政策影响逐步出清,估值有修复空间。

2022年下半年多个新出台集采和创新药医保谈判政策均显示出边际向好的变化,产业政策对于板块的冲击影响接近尾声, 从这个层面来说,医药行业过去过度悲观政策预期下估值偏低的预期应该予以纠正。

即便是经历了一轮修复,目前整体板块的估值仍处于底部,多数子板块估值仍远低于集采及疫情前水平,估值修复空间尚有。(来源:东吴证券)

其二,疫后复苏叠加创新药放量,盈利预期向上。

一方面,防疫政策的积极优化下,诊疗和消费活动预计将逐步复苏,明年板块业绩表现有可能恢复甚至超出2019年同期水平。

另一方面,创新药板块进入从“量变”到“质变”的关键阶段。常态化的医保谈判有利于创新药快速进院以及销售放量,数十家创新药企业此前在2020年,2021年获批的新品有望在未来帮助公司扭亏为盈;国产创新药对外license-out交易也频频出现,预计创新药械的出海价值也将进一步得到验证。

(来源:申万宏源证券、国盛证券)

3、开启新一轮周期的信创

困境始末

“信创”即“信息技术应用创新产业”,属于计算机这个大行业。通俗来讲,就是在核心芯片、基础硬件、操作系统、中间件、数据服务器等领域实现国产替代。

信创是个强周期性板块,其牛熊周期性特征十分明显。在过去的15年里出现了三轮创新周期,分别为2008.10-2012.10的信息化、2012.10-2017.10的互联网+、2017.10-2022.10的云化。

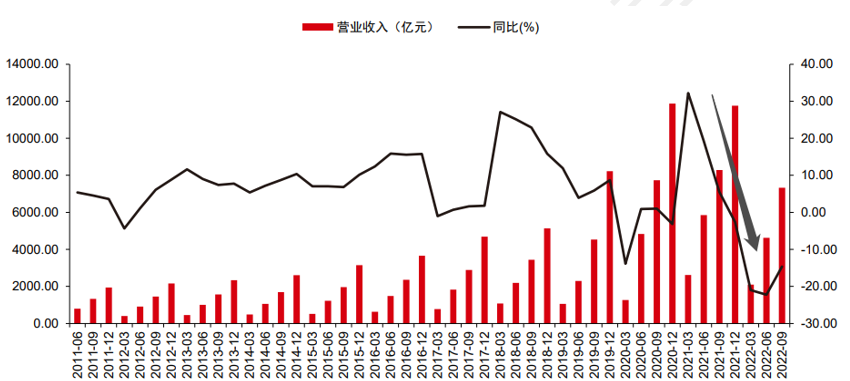

离我们最近的这轮周期始于2017年云化时代的开启,2020年疫情进一步催化线上化,板块快速上行至高点,随后便开始了漫长的调整。

指数表现背后是板块收入周期的波动。2018年行业收入增速开始突破20%,受云计算和疫情后线上办公的影响,2021年3月行业收入增速突破30%,此后受经济形势和俄乌战争等事件影响,板块增速开始下滑。

(来源:中信证券)

复苏信号——新一轮创新周期开启

复盘前三次信创周期的开启,皆是来自政策层面顶层设计的引领,而当下信创板块步入新一轮创新周期的关键信号亦是政策推动的。

推动新周期开启的重量级政策一是数字化,2022年是数字化发展的起点,“十四五数字经济规划”、“东数西算”、“数字政府”等持续推进;

二是国产化,2022年外部供应链进一步受到扰动、内部国产替代政策持续出台。因而信创或将迎来以国产化为底座、以数字化为抓手开启新一轮成长周期。

(来源:中信证券)

后市机会推演

政策面,在数字经济的带动下,2023年将进入新一轮信创替换周期的起始年,且除去党政、金融、电信以外的其他重要行业信创替代也将在政策推动下正式展开。

2023年开启的新一轮信创周期,时间有望持续数年,伴随不同行业和体系的逐步替代,预计会涌现出更多信创投资机会。

基本面,2023 是信创政策+订单双重确定性之下的加速放量之年。叠加2022年的低业绩基数,信创板块2023年业绩拐点即将到来,且有望实现超预期发展,市场有望由情绪主导阶段过渡到业绩主导阶段。

资金面,疫情防控压力的下降以及优惠信贷政策的出台有望显著缓解党政及重要行业客户的信创投入压力。

(来源:国泰君安证券、国盛证券、万和证券)

4、疫后复苏预期下的消费 困境始末 中证内地消费指数自2021年2月高点以来累计下跌高达48%,食品饮料、商贸零售、美容护理等子行业陷入困境。(来源:Wind) 其间除了估值消化和资金层面的原因,宏观经济形势对消费的负面影响较大,在疫情影响消费场景的同时,经济承压也在一定程度上影响了消费能力和消费意愿。 复苏信号——防控优化后的复苏预期 自去年10月底以来,消费板块涨幅已超20%,板块转折的关键信号主要源于疫后复苏的预期。随着全国各地疫情防控措施不断优化,加快经济全面恢复成为了社会共识;同时两份扩内需顶层文件相继下发,市场对消费板块的投资热情也因此被重燃。 后市机会推演 借鉴海外经验来看,疫情防控措施调整后,消费板块的超额收益往往会持续2-3个季度。

(来源:券商研报)

以美国为例,其封控指数从2020年5月起便开始高位回落,带动消费复苏并推动疫情受损板块跑赢市场,一直持续到2021年一季度末。

从日本的复苏经验来看,随着2022年二季度开始日本防疫调整,疫情受损板块也开始跑赢大盘并持续至今。(来源:中国基金报)

再从消费历次行情复盘来看。选取最典型的6段消费占优行情进行分析后发现了三点共性规律。

其一,从中期视角来看,历次消费趋势性占优的行情往往持续性较长,基本都在两个季度以上。

其二,消费修复的机会分为估值修复阶段和业绩增长阶段。

首先是估值修复阶段:目前正在经历这一阶段,随着疫情防控政策的不断变化,市场预期先行,消费板块估值正在逐步修复。

其次是业绩增长阶段:随着疫情达峰消费回暖以及经济的逐步上行,消费行业的业绩之后或会有明显的变化,这个阶段可以赚业绩增长的钱。

其三,对其行情背后的基本面因素、估值情绪因素进行讨论,会发现:基本面角度,收入、消费者信心、储蓄的改善,以及地产后周期效应是国内消费占优行情的重要基础,估值对消费占优行情的约束有限。

中长期来看,消费板块的发展主要取决于人均可支配收入以及居民储蓄率。当前,11 月居民新增人民币存款 12 个月TTM 同比增速高达73.9%,已经是 2010 年以来的绝对高位。在后续疫情影响减弱、就业环境转好、地产预期改变的情况下,存在超额储蓄释放的较大可能性,消费板块长牛回归值得期待。(来源:东北证券)

我们常说逆向投资,经过了持续、深度调整的优质板块往往向下空间不大,把握好了或可获得估值和业绩的双击,但是只有找准关键转折信号,在基本面、政策面出现积极且核心变化的时候介入,才是最合适、最明智的时机。

在刚刚过去的2022年,宋老师亲眼见证了这些困境板块关键信号出现后的反转,不得不惊叹,“万物自我纠错、寻找出路和再平衡的能力,就像身体的免疫系统一样神奇”。这些困境复苏的关键信号,将会继续会为新的一年带来新的气象。

今天就说到这,祝大家投资理财顺利~

风险提示