一周市场信息

(一)国内方面

1、1月31日,国家统计局公布2026年1月中国采购经理指数(PMI),官方制造业PMI为49.3%,较上月回落0.8个百分点;非制造业商务活动指数为49.4%,较上月回落1.0个百分点;综合PMI产出指数为49.8%,较上月回落0.9个百分点。从结构看,制造业PMI分企业规模呈现“强者相对更强、尾部仍承压”的特征:大型企业PMI为50.3%,仍处于扩张区间;中型企业为48.7%,小型企业为47.4%,显示中小企业景气度回落更明显。分项指标层面,生产指数为50.6%,仍处扩张区间但较上月回落;新订单指数为49.2%,继续处于收缩区间并明显下行。

2、上周公开信息中,从市场可见的政策线索看,部委层面更多围绕“稳增长政策的执行与细化落地”展开,包括设备更新与以旧换新、绿色消费、算力与数字基础设施、以及重点产业链安全与创新等方向。用“三条主线”理解上周政策信号:

(1)扩大内需:在春节前后消费高峰窗口期,政策更强调“以旧换新、绿色消费、服务消费”对终端需求的拉动。

(2)供给侧提质:围绕高端装备、先进制造、数字基础设施等方向,政策强调“补短板、强链条、促创新”。

(3)风险处置与预期管理:在地产、地方财政与信用环境约束下,政策更重视底线风险可控与市场预期稳定。

(二)国际方面

1、上周(1月28日),美联储在1月FOMC会议上维持联邦基金目标利率区间不变(3.50%—3.75%)。从市场解读看,这一决定强化了“进入观察期/等待更多数据验证”的信号:在经济增长与就业相对稳定、通胀仍具粘性的背景下,政策端更倾向于通过“节奏管理”来降低误判成本。

2、上周(1月30日),海外媒体报道美国总统提名Kevin Warsh为下一任美联储主席候选人,引发市场对美联储独立性与未来政策路径的讨论升温。对全球资产而言,这类“制度层面”的不确定性往往通过风险溢价与美元利率预期影响跨市场定价,尤其会放大对高估值成长资产与新兴市场资产的波动传导。

市场回顾及展望

(一)股市回顾及后市展望

1、股市回顾

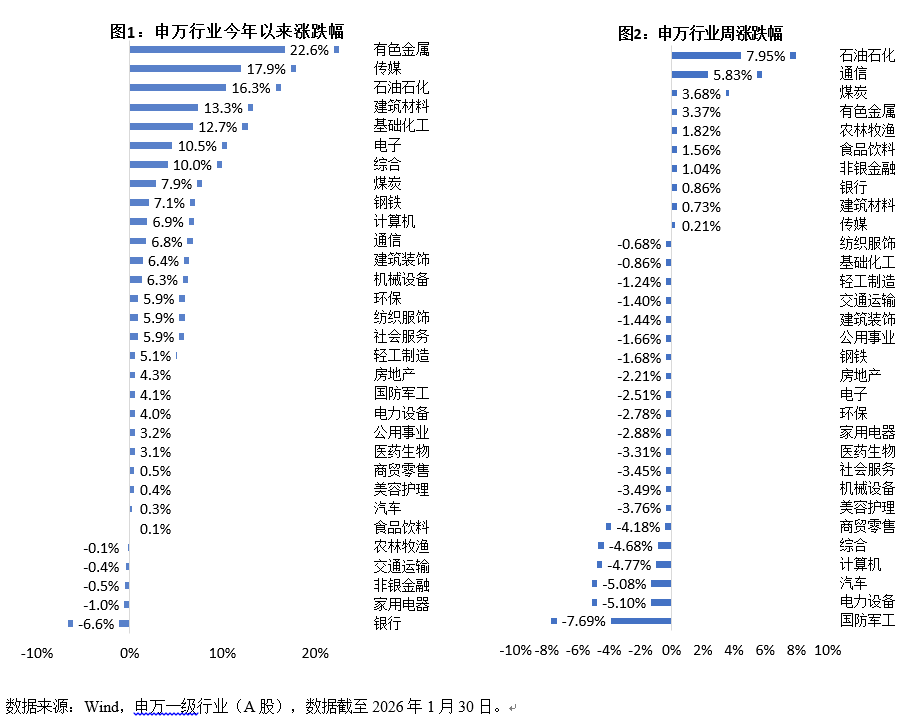

上周A股小幅下跌,上周主要宽基ETF延续大额净流出,降温趋势延续,美国提名鹰派倾向的新一届美联储主席引发流动性收紧担忧,并带来全球资本市场共振调整。上证综指报4117.95,下跌0.44%;深证成指报14205.89,下跌1.62%;创业板指报3346.36,下跌0.09%。结构上,31个申万一级行业中仅10个行业收涨。石油石化、通信、煤炭行业领涨,涨幅分别为7.95% 、5.83%和3.68%;国防军工、电力设备、汽车行业领跌,跌幅分别为-7.69% 、-5.10%和-5.08%。概念方面,黄金珠宝指数领涨,涨幅约12.16% ;光模块、光通信、油气开采等概念指数也有较高收益。申万一级行业2026年以来及近一周涨跌幅详见附图1。

上周海外主要股指涨跌互现,美股标普500、道指、纳指指数涨跌幅分别为0.34%、-0.42%、-0.17%;日经225指数下跌0.97%。

2、后市展望

展望后市,A股市场即将步入业绩与宏观数据的相对空窗期,内外部风险较小,加之充裕的流动性环境,春季行情仍有演绎空间,宜积极把握结构性机会,重点关注具备产业催化的主题成长方向。

(二)债市回顾及后市展望

1、债市回顾

上周债券走势略分化,国债强于国开,普通信用债强于二永债。整体来看,市场上周初震荡,而后上周三受央行将设立新的流动性管理工具的预期影响开始下行;整体收益率曲线走陡,超长端表现较弱。

上周银行间国债收益率不同期限多数下行,各期限品种平均下行1bp。其中,1年期品种上行1.8bp,2-10年期品种下行1.5-2bp,30年品种上行0.19bp。

上周信用债利差基本维持相对稳定,整体利差波动区间在1bp以内,符合信用组判断,票息策略占优。由于上周短国开表现较较好,从收益率角度看3年表现最好,且评级越低下行幅度越明显。。

可转债方面,上周转债市场跟随股票下跌。中证转债-2.61%,正股等权指数-3.09%,万得全A-1.59%。转债市场周日均成交额845.7亿元,较前周减少50.8亿元。分结构看,低价转债、大盘转债、AAA评级表现相对强势,分别变动-0.87%、-1.09%、-0.82%。分板块看,上周石油石化、通信、煤炭和有色金属板块涨幅居前;国防军工、综合金融、汽车和电力设备及新能源板块跌幅居前。

2、后市展望

债市展望,目前短期债券配置结构尚可,但仍有远忧,临近春节资金面扰动加大,政府债发行提速,日历效应看股市2月份胜率极高,未来债市整体或呈现震荡格局,或小幅调整底仓结构,小幅波段操作。

可转债方面,春季躁动预计尚未走完,上周回调后对权益市场保持乐观。结构上可更加均衡布局。在科技成长端,上周回调后或是较好布局窗口,可以关注半导体设备(主要细分方向:存储芯片,GPU扩展后二阶导),电新和商业航天中长期看有业绩释放的相关方向;在周期价值端,可左侧适当布局消费和医药板块,右侧交易思路配置有色方向(长期:全球工业需求企稳回升,美元信用弱化,地缘冲突风险中枢提升;短期:美伊冲突局势边际变动)。短期看在监管降温意图未变的背景下,市场或维持存量博弈,哑铃配置两端可适当高抛低吸。转债估值方面,上周转债继续拉估值。溢价率的各项指标均处于历史极致水平。目前整体看转债性价比不高,配置价值股票大于转债。

(三)港股市场回顾及后市展望

上周港股市场涨跌互现,恒生指数上涨2.38%,恒生科技指数下跌1.38%。恒生综合行业方面,能源业(7.44%)、地产建筑业(5.71%)和金融业(5.30%)涨幅居前。从驱动因素看,港股对全球流动性预期、美元与美债利率变化更为敏感;在春节前后南向资金与机构调仓的共同影响下,指数层面表现相对强于部分海外市场。

展望未来,现阶段年初以来涨幅较大的部分资产或容易出现回调。配置方向上,重点关注以下方向:

1、半导体与先进制造:近期中美科技博弈再升温,海外对华高端算力芯片出口限制加码,倒逼国内晶圆厂加快成熟制程扩产与先进封装布局。关注刻蚀设备、晶圆级封装设备及材料。

2、新能源:固态电池产业化提速,同时,硫化物电解质量产成本单季下降18%,为全固态电池铺路。关注固态电池产业链、高效光伏、大功率风电。

3、互联网平台与成长股对风险偏好变化更敏感,若海外利率预期缓和,弹性相对更大。

4、高股息、央国企红利资产在波动期仍具防御属性,成为资金“压舱石”。

风险提示:基金有风险,投资须谨慎。本材料由招商基金管理有限公司提供,不构成投资建议或承诺。 上述观点、看法和思路根据截至当前市场情况判断做出,今后可能发生改变。 基金业绩具有波动的风险,基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

#2月基金投资策略##黄金白银双双回调 贵金属后市何去何从?##CPO逆势爆发 上车吗?##多重利好引爆白酒股!行情能否持续?#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$