一周市场信息

(一)国内方面

1、文化和旅游部发布数据显示,2026年元旦假期,全国国内出游1.42亿人次,国内出游总花费847.89亿元。冬季特色文旅产品供给丰富,冰雪游、避寒游、跨年游人气旺盛。

2、存量“公积金+商贷”利率今起同步下调。根据央行相关通知,对于2025年5月8日以前已经发放的公积金贷款,自2026年1月1日开始,首套房5年以下利率降至2.1%,5年以上降至2.6%;二套房5年以下降至2.525%,5年以上降至3.075%。

3、财政部、税务总局发布公告,自2026年起,个人将购买不足2年的住房对外销售的,增值税征收率从此前的5%下调至3%,满两年及以上的免征增值税。2026年1月1日前,个人销售住房涉及的增值税尚未申报缴纳的,符合公告规定的将按公告执行。

4、2026年国补方案正式发布,国家发改委、财政部印发《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》,同时下达首批625亿元资金支持消费品以旧换新。2026年国补对象新增智能眼镜、智能家居等智能产品,剔除家装、电动自行车两大类。购买新车按车价补贴12%或10%,补贴上限仍延续2025年标准(即2万元或1.5万元)。

5、财政部公布数据显示,1-11月,国有企业营业总收入75.63万亿元,同比增长1%。利润总额3.72万亿元,同比下降3.1%。11月末,国有企业资产负债率65.2%,同比上升0.3个百分点。

6、中国将成为首个为央行数字货币计息的经济体。中国人民银行出台数字人民币行动方案,新一代数字人民币计量框架、管理体系、运行机制和生态体系于2026年1月1日正式启动实施。

(二)国际方面

1、美国总统特朗普预计将于1月宣布下一任美联储主席人选。目前来看,最终人选会在以下三人中选出,即白宫国家经济委员会主任凯文哈西特、美联储前理事凯文沃什、美联储理事克里斯托弗沃勒。

2、美国旨在降低《平价医疗法案》参保者保费负担的加强型补贴于2025年年底到期,有超过2000万美国人在2026年伊始将面临更高的医保支出。众议院可能于1月再次表决相关方案。

市场回顾及展望

(一)股市回顾及后市展望

1、股市回顾

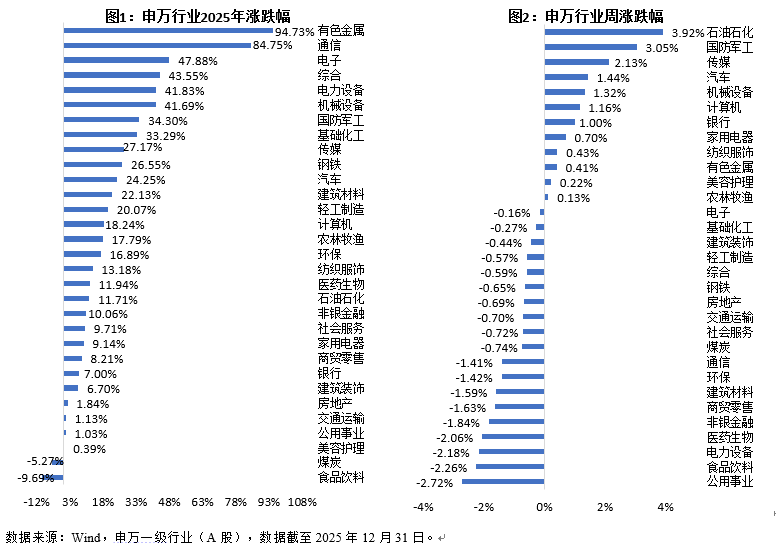

上周(2025年12月29日-2025年12月31日)A股市场窄幅震荡,上证综指报3968.84,上涨0.13%;深证成指报13525.02,下跌0.58%;创业板指报3203.17,下跌1.25%。从具体方向上来看,上周市场表现重回“哑铃型”格局,一方面,科技主题仍活跃,除了商业航天主线外,机器人受益海外政策支持、特斯拉Optimus项目进展加速等预期涨幅居前;Meta大额收购Manus打开了市场对AI智能体的想象空间,推动AI应用板块大幅上涨。另一方面,临近年末部分资金避险情绪有所升温,向低估值、高股息的防御板块调仓,AI算力、新能源等前期机构主线整体承压,石油石化、银行等板块表现较优。顺周期板块在偏弱的需求预期下整体承压,前期受益海南封关预期的消费链整体退潮,建筑地产链表现同样偏弱。申万一级行业2025年全年和近一周涨跌幅详见附图1和图2。

上周海外主要股指大多上涨,美股标普500、道指、纳指指数涨跌幅分别为-1.03%、-0.67%、-1.52%;日经225指数下跌0.81%。

2、后市展望

展望未来,市场即将进入宏观政策密集落地期,叠加险资“开门红”带来的增量资金入市,春季行情的支撑因素正在积聚。结构上维持均衡配置,继续关注科技产业趋势与稳健红利的投资机会。

(二)债市回顾及后市展望

1、债市回顾

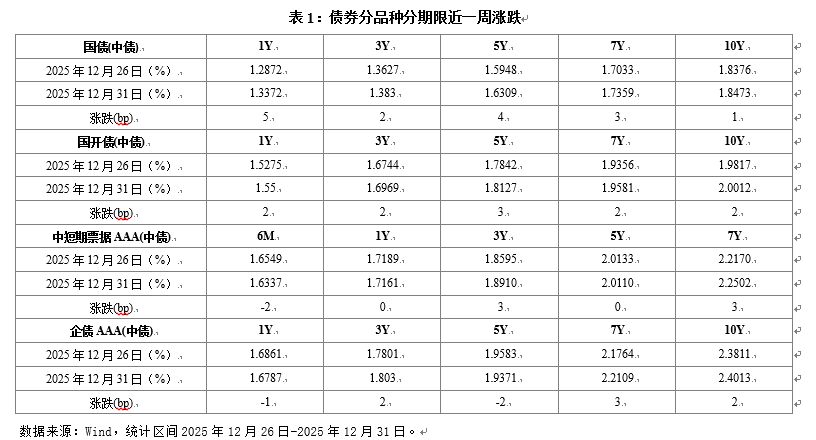

上周(2025年12月29日-2026年1月2日)跨年资金价格边际走高,超长债供给、财政积极发力等因素持续影响债市,利率走势整体偏弱,超长债延续下跌。1)资金方面,DR001、R001周均值分别较前周变动+0.80 bp、+3.75bp,DR007、R007周均值分别较前周变动+30.82bp、+53.53bp。2)利率方面,截至12月31日,1年期、3年期、5年期、7年期、10年期、30年期国债收益率较上周收盘分别变动+5.00bp、+2.03bp、+3.61bp、+3.26bp、+0.97bp、+4.41bp至1.3372%、1.3830%、1.6309%、1.7359%、1.8473%、2.2674%。3)利差方面,10-1Y利差由55bp收窄至51bp,10-7Y由13bp收窄至11bp,30-10Y由39bp走阔至42bp。4)信用债方面,以AAA级中票为例,利率整体以下行为主,短端利率下行幅度更大,曲线整体走陡,1Y、3Y、5Y、7Y、10Y中票利率分别变动-0.28bp、+3.15bp、-0.23bp、+3.32bp、+2.01bp,信用利差涨跌不一,1Y、3Y、5Y、7Y、10Y中票信用利差分别变动-2.53 bp、0.90 bp、-3.08 bp、1.07 bp、0.06 bp。二永债方面,二永债利率短端以下行为主,中长端以上行为主,1-3Y二永债利率下行0-3bp,3Y及以上二永债利率上行0-5bp。各品种主要期限上周涨跌详见附表1。

具体来看:周一,隔夜资金面转松,跨年资金相对平稳,受国债期货做空增多,山东披露地方债发行计划引发超长债供给担忧、财政工作会议积极定调以及央行金融稳定报告中降准降息偏谨慎,以券商、基金为代表的交易盘大幅净卖出,债市承压回调,30y大幅上行超4bp。周二,临近跨年资金面边际收紧,离岸在岸人民币升破7,沪指小幅收涨,债市表现分化,多数期限上下1bp内波动,尾盘26年“两新”政策部署和个人售房增值税优化政策落地。周三,年末最后一个交易日,沪指小幅收涨,全年涨幅18.41%,消息面清淡,跨年资金相对平稳,存单利率下行,主要现券收益率上下1bp内波动,10y表现较好。全周看,利率品种表现不及信用,国债、国开债普遍上行1-5BP,信用短端表现较好,1y各等级二永债下行2-3bp。

可转债方面:中证转债指数(000832.CSI)下跌0.27%,万得全A下跌0.33%,转债市场周日均成交额812.5亿元,较前周增加100.3亿元。分结构看,中价转债、小盘转债、AA-及以下评级表现相对强势,分别变动0.03%,-0.12%,0.1%。分板块看,上周综合金融、石油石化、国防军工和传媒板块涨幅居前;商贸零售、电力及公用事业、食品饮料和医药板块跌幅居前。

2、后市展望

基金费率新规靴子落地,短期或驱动债市情绪修复,但信贷开门红、政府债券供给压力等扰动仍在,债市仍难有趋势行情,交易波段需灵活把握,以配置思路为主。一方面,节前多项政策集中落地,其中基金费率新规多项条款比此前市场预期更加温和,过渡期也延长至12个月,正式稿落地缓解了此前市场对于费率新规不确定性的担忧,或对行情带来情绪层面的利好、驱动债市修复。但另一方面,一季度信贷开门红、政府债券供给前置等扰动仍在,交易行情或与2025年下半年以来的事件交易类似,幅度预计在5bp左右,或难有趋势行情,交易博弈的资金需要及时止盈,交易过程中关注12月央行买债规模、权益春季躁动是否提前启动、1月债券供给放量和信贷开门红情况。中期则需跟踪基金费率新规及股债跷板影响下,基金申赎债基行为的变化对市场结构带来的影响。操作方面,继续配置跨年票息品种,重点配置3-5年利率债、信用票息、地方债票息。

可转债方面,正股层面,股市短期或延续节前震荡向好走势。流动性方面,私募逢低有集中申购,保险开门红,人民币汇率升值等因素均利好股市流动性;基本面方面,财政政策和货币政策协同发力,叠加反内卷政策,今年价格水平和企业利润有望同步修复。结构上建议哑铃布局,短期成长比重可稍高,具体关注三个方向。第一是大科技方向,关注机器人、商业航天、新能源和AI板块;第二是受益于通胀预期回升的化工等周期板块;第三是券商板块。转债估值层面,目前百元溢价率38.3%,处于历史极高值水平。往后看在转债供需矛盾大背景下,转债估值有一定支撑。随着往后转债发行速度逐渐提升,次新转债稀缺性或有所下降,需警惕部分次新股性转债估值过高问题。

(三)港股市场回顾及后市展望

上周(2025年12月29日-2026年1月2日)港股市场受假期影响窄幅震荡,恒生指数上涨2.01%,恒生科技指数上涨4.31%,恒生国企指数上涨2.85%。恒生综合行业方面,能源业(4.21%)、信息科技业(3.83%)和原材料业(3.67%)涨幅居前,必需性消费(-2.05%)、医疗保健业(-1.30%)、公用事业(-1.14%)跌幅居前。

展望未来,现阶段年初以来涨幅较大的部分资产或容易出现回调。配置方向上,重点关注以下方向:

1、半导体与先进制造:近期中美科技博弈再升温,海外对华高端算力芯片出口限制加码,倒逼国内晶圆厂加快成熟制程扩产与先进封装布局。关注刻蚀设备、晶圆级封装设备及材料。

2、新能源:固态电池产业化提速,同时,硫化物电解质量产成本单季下降18%,为全固态电池铺路。关注固态电池产业链、高效光伏、大功率风电。

风险提示:基金有风险,投资须谨慎。本材料由招商基金管理有限公司提供,不构成投资建议或承诺。我国基金运作时间短,不能反映市场发展所有阶段。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

#晒晒我的2025投资战绩!##13连阳!沪指再刷十年新高##2025超额关键词##钙钛矿电池获重要进展 发展前景看好吗?##固态电池最新突破:能量密度创新高#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$