一周市场信息

(一)国内方面

1、重要会议12月9日召开,分析研究2026年经济工作。会议强调,明年经济工作要坚持稳中求进、提质增效,继续实施更加积极的财政政策和适度宽松的货币政策,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,切实提升宏观经济治理效能。

2、国家统计局12月10日公布数据显示,中国11月CPI同比上涨0.7%,创2024年3月以来最高;核心CPI同比上涨1.2%,涨幅连续3个月保持在1%以上。CPI环比下降0.1%,主要受服务价格季节性下降影响。11月PPI环比上涨0.1%,连续两个月上涨,高基数下同比降幅扩大至2.2%。

3、重要会议于12月11日在北京举行,定调明年经济工作,强调要继续实施更加积极的财政政策,保持必要的财政赤字、债务总规模和支出总量,重视解决地方财政困难。

4、中国11月金融数据出炉。据央行初步统计,前11个月,人民币贷款增加15.36万亿元;社会融资规模增量累计为33.39万亿元,超去年全年,比上年同期多3.99万亿元。

5、海关总署发布数据显示,2025年前11个月,我国货物贸易进出口总值41.21万亿元人民币,同比增长3.6%。其中,出口24.46万亿元,增长6.2%;进口16.75万亿元,增长0.2%。11月份,我国货物贸易增速回升,进出口总值3.9万亿元,增长4.1%。其中,出口2.35万亿元,增长5.7%;进口1.55万亿元,增长1.7%。

6、财政部党组12月12日召开会议传达学习中央经济工作会议精神,会议指出,明年政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。

(二)国际方面

1、美联储货币政策委员会FOMC会后公布,于当地时间12月10日降息25个基点,将联邦基金利率目标区间下调至3.50%–3.75%。这是美联储继9月17日、10月29日降息后年内的第三次降息,幅度均为25个基点。

2、美国9月贸易逆差环比大幅缩窄近11%,降至528亿美元,显著低于市场预期的633亿美元,创2020年6月以来最低值。当月美国出口总值上升3%,创下史上第二高水平,进口仅温和增长0.6%。

市场回顾及展望

(一)股市回顾及后市展望

1、股市回顾

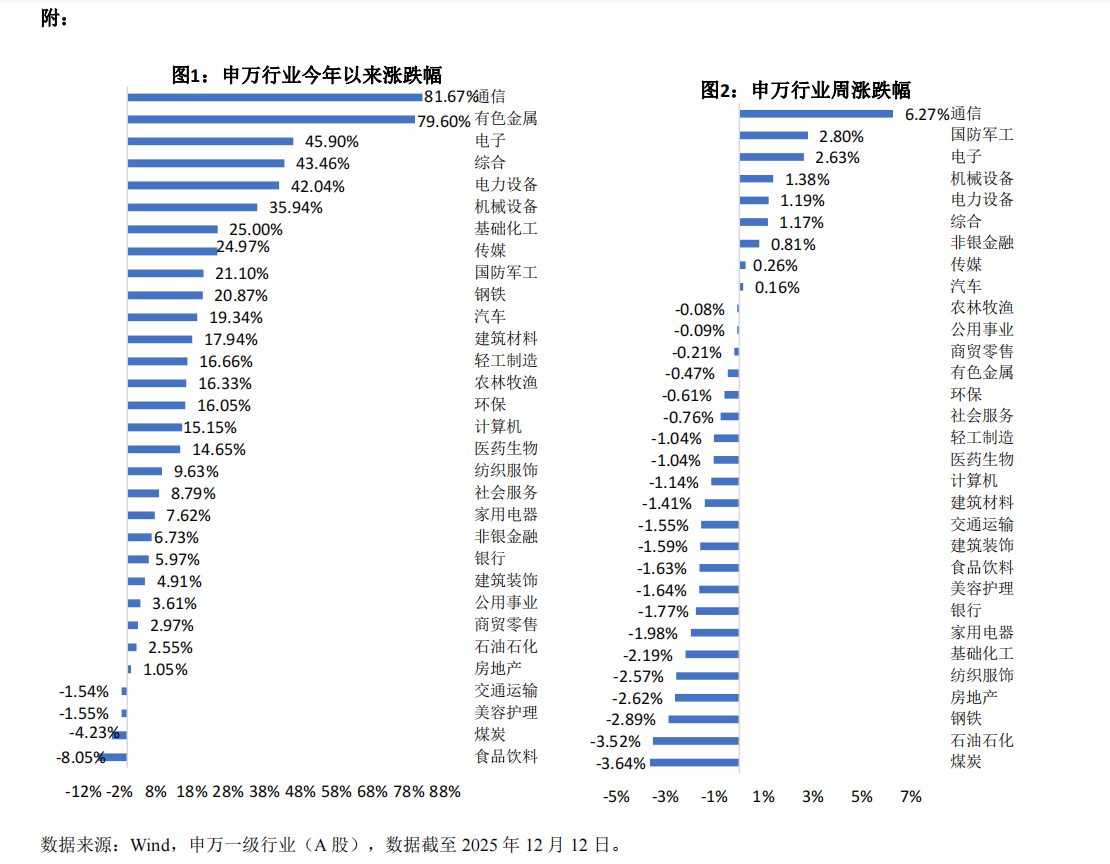

上周A股市场表现分化,上证综指报3889.35,下跌0.34%;深证成指报13258.33,上涨0.84%;创业板指报3194.36,上涨2.74%。重要会议于上周召开,措辞整体温和,未释放强刺激信号,导致市场对地产链、消费等顺周期板块的预期有所降温。资金转而聚焦与宏观周期关联度较低的成长方向,展开结构性轮动。其中AI算力产业链表现强势,市场集中抱团CPO、PCB等具备高产业趋势确定性的细分领域;商业航天受国际航天城超级工厂投产催化,产业化进程加速,板块活跃度显著提升;新能源、AI应用等前期调整较多的方向亦出现阶段性反弹。受市场风险偏好抬升影响,高股息红利方向整体承压,银行、煤炭、石化等跌幅居前。申万一级行业今年以来和近一周涨跌幅详见附图1和图2。

上周海外主要股指大多上涨,美股标普500、道指、纳指指数涨跌幅分别为-0.63%、1.05%、-1.62%;日经225指数上涨0.68%。

2、后市展望

展望未来,市场即将进入宏观政策密集落地期,叠加险资“开门红”带来的增量资金入市,春季行情的支撑因素正在积聚。结构上维持均衡配置,继续关注科技产业趋势与稳健红利的投资机会。

(二)债市回顾及后市展望

1、债市回顾

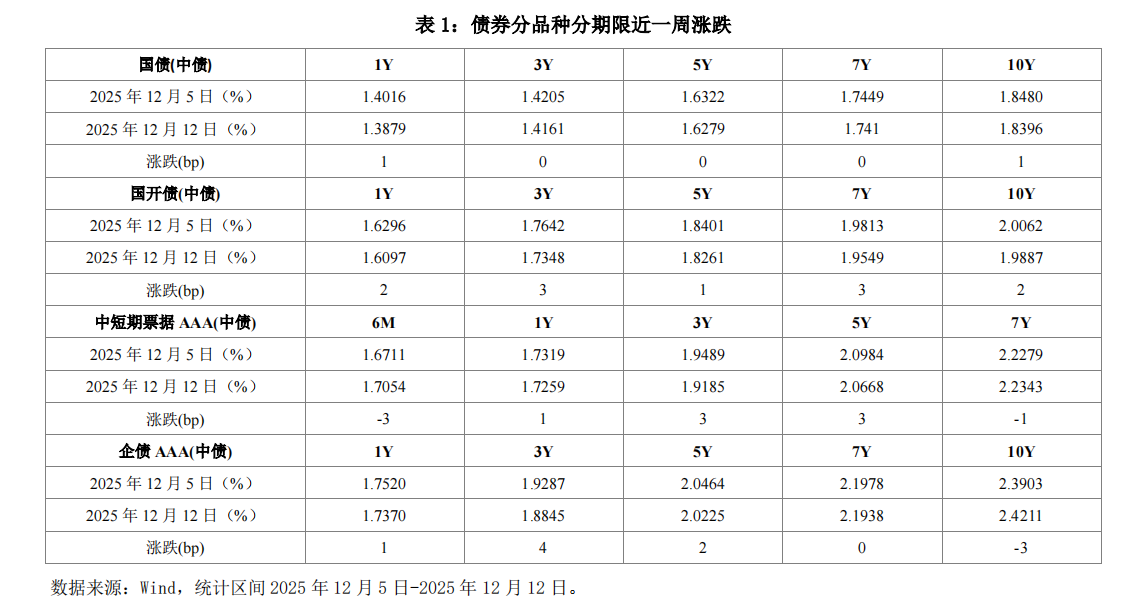

上周央行小规模净投放,资金整体维持宽松,重要会议提及双降信号、11月PPI弱于预期利于债市情绪,但机构总体偏谨慎,消息落地后止盈盘释放。1)资金方面,DR001、R001周均值分别较前周变动-1.25BP、-0.68BP,DR007、R007周均值分别较前周变动+1.09BP、+0.62BP。2)利率方面,截至12月12日,1年期、3年期、5年期、7年期、10年期、30年期国债到期收益率较上周收盘分别变动-1.37BP、-0.44 BP、-0.43 BP、-0.39 BP、-0.84 BP、-0.84 BP至1.3879 %、1.4161 %、1.6279 %、1.7410 %、1.8396 %、2.2487 %。3)利差方面,10-1Y利差维持在45 BP左右,10-7Y维持在10 BP左右,30-10Y维持在41 BP左右。4)信用债方面,以AAA级中票为例,利率整体以下行为主,短端利率下行幅度更大,曲线整体走陡,1Y、3Y、5Y、7Y、10Y中票利率分别变动-0.60 BP、-3.04 BP、-3.16 BP、+0.64 BP、-0.57 BP,信用利差涨跌不一,1Y、3Y、5Y、7Y、10Y中票信用利差分别变动1.39 BP、-0.10 BP、-1.76 BP、3.28 BP、1.18 BP。二永债方面,二永债利率本周普遍下行,利率整体下行0-7bp不等。各品种主要期限上周涨跌详见附表1。

具体来看:周一,下调保险公司相关业务风险因子、适度拓宽券商资本空间与杠杆上限、11月出口数据略超预期等影响下,权益市场表现强势,跷板效应明显,债市表现偏弱,下午政治局会议召开,受适度宽松预期影响收益率短线下行,全天看10y国债活跃券收益率上行0.4BP报1.8325%;周二,权益表现偏弱,债市近期超跌后呈现修复行情,消息称大行EVE指标可能修改,由此前250BP 15%改到225BP 15%,可增加1/9的超长债持仓,超长债表现强势,全天看10y国债活跃券上行0.25bp报1.8350%,30y下行0.65bp报2.2535%;周三,PPI降幅超预期,权益表现偏弱,股债跷板效应明显,债市表现偏强,午后市场,债市小幅回调,尾盘市场预期LPR调降10-25BP,债市继续修复,全天看10y国债活跃券平报1.835%,30y下行1.75bp报2.2360%。周四,权益市场偏弱,债市延续修复态势,尾盘中央经济工作会议召开,其中提到灵活高效运用降准降息等多种政策工具,债市收益率短线快速下行,10y下行2bp报1.8150%。周五,权益表现强势,股债跷板效应下,债市表现偏弱,10y上行2.5bp报1.84%。

可转债方面:中证转债指数(000832.CSI)上涨0.20%,万得全A上涨0.26%,转债市场周日均成交额571.4亿元,较前周增加69.1亿元。分结构看,高价转债、小盘转债、AA-及以下评级表现相对强势,分别变动1.02%,0.13%,0.13%。分板块看,上周通信、国防军工、电子和电力设备及新能源板块涨幅居前;煤炭、石油石化、纺织服装和房地产板块跌幅居前。

2、后市展望

短期交易情绪较弱,曲线熊陡特征未改,短期债市仍处于逆风期。目前基本面和货币政策基调对债市仍有支撑,中央经济工作会议再提“双降”,明年或仍有一次降息机会,但市场主要交易“利好出尽”及“出逃机会”,对于反内卷和价格因素仍有担忧,情绪依然偏弱。短期需关注调整后赎回扰动再起的可能。中短端方面,临近跨年资金分层压力通常季节性上行,但今年年末缴款压力有限,债市处在逆风期,短线交易难度较大,依然建议3-5y政金债加杠杆为主,一季度在市场调整中可换仓信用票息。信用债方面,当前利差压缩动能较弱,配置性价比偏低,关注部分中短端品种的结构性机会,3-4yAA+二永、保险次级利差较高,可优先关注。可转债方面,正股层面,临近年末需为跨年行情展开布局。政策方面,保险资金风险因子进一步下调,券商杠杆限制放宽等政策引导保险和券商等资金入市。中央经济工作会议定调实施更加积极的财政政策。流动性方面,美联储偏鸽降息,同时开启买债扩表,分母端有利于估值提升。策略上建议适当向科技成长方向倾斜,关注新能源、泛AI、机器人和军工行业中弹性品种。转债估值层面,本周百元溢价率和股性转债估值平均上行0.5个百分点,在转债供需矛盾仍在,美联储降息,流动性宽松格局下转债估值有支撑。

(三)港股市场回顾及后市展望

上周港股市场整体下跌,恒生指数下跌0.42%,恒生科技指数下跌0.43%,恒生国企指数下跌1.29%。恒生综合行业方面,仅金融业(0.88%)、信息科技业(0.34%)上涨,其余行业均下跌,其中能源业(-5.35%)、医疗保健业(-2.26%)、原材料业(-2.10%)跌幅居前。

展望未来,现阶段年初以来涨幅较大的部分资产或容易出现回调。由于港股内部不同资产今年走势节奏不一致和出现错位,可关注港股内部资产“高切低”机会。配置方向上,重点关注以下方向:

1、半导体与先进制造:近期中美科技博弈再升温,海外对华高端算力芯片出口限制加码,倒逼国内晶圆厂加快成熟制程扩产与先进封装布局。重点关注刻蚀设备、晶圆级封装设备及材料等细分领域。

2、新能源:固态电池产业化提速;硫化物电解质量产成本单季下降18%,为全固态电池铺路。重点关注固态电池产业链、高效光伏、大功率风电等细分领域。

#AI泡沫担忧再起:AI链美股遭抛售##茅台批价两日涨近百元!白酒挤泡沫结束?#

#消费板块整体活跃!行情持续性几何?##我的超额日记#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$