一周市场信息

(一)国内方面

1、财政部公布数据显示,今年1—10月,全国财政收入18.65万亿元,同比增长0.8%。10月单月,全国财政收入2.26万亿元,同比增长3.2%,月度增幅继续提高。1—10月,全国财政支出22.58万亿元,同比增长2%。

2、11月22至23日,二十国集团领导人第二十次峰会在南非约翰内斯堡举行。我国领导人在本次峰会上宣布了《绿色矿产国际经贸合作倡议》和“落实《二十国集团支持非洲和最不发达国家工业化倡议》中国行动”。目前,《绿色矿产国际经贸合作倡议》已获得二十多个国家及国际组织加入和支持。

3、国家外汇局统计显示,10月,银行结汇2142亿美元,售汇1965亿美元,银行结售汇顺差177亿美元,环比有所收窄。

4、国家统计局公布数据,10月,不包含在校生,全国城镇16-24岁劳动力失业率为17.3%,25-29岁劳动力失业率为7.2%,30-59岁劳动力失业率为3.8%。

(二)国际方面

1、美国11月标普全球制造业PMI初值为51.9,创4个月新低;服务业PMI初值为55,综合PMI初值为54.8,均创4个月新高。综合PMI新订单分项指数初值升至55,创2024年12月以来新高、连续九个月扩张;就业指标环比下滑。

2、新加坡交易所旗下衍生品部门宣布,定于11月24日推出比特币与以太坊加密货币永续期货交易,仅对合格投资者及机构投资者开放。该产品支持24小时交易,并提供高杠杆。

市场回顾及展望

(一)股市回顾及后市展望

1、股市回顾

上周A股市场继续调整,上证综指报3834.89,下跌3.90%;深证成指报12538.07,下跌5.13%;创业板指报2920.08,下跌6.15%。上周市场调整主因全球风险因素的集中释放,宏观上由于通胀、就业数据的缺失,市场对美联储12月降息预期显著降温。产业上AI泡沫叙事仍在发酵,全球权益资产共振调整。

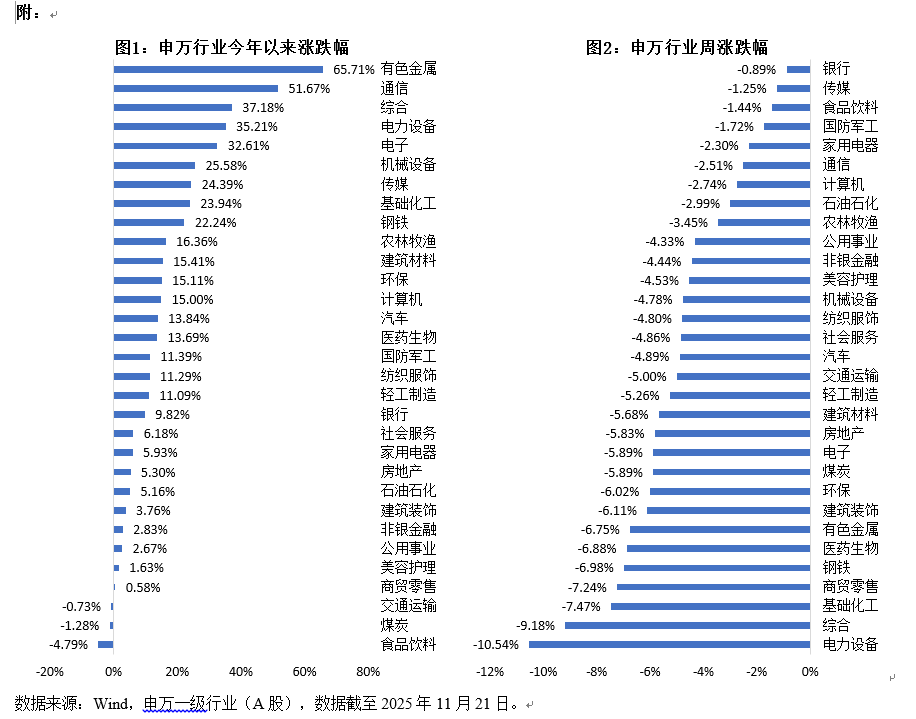

从具体方向上看,各大类行业普跌,银行等稳健红利,以及食饮、家电等低位消费板块相对抗跌;成长板块调整幅度较大,前期涨幅较高的能源与资源双主线跌幅较高,传媒板块受益于海外大模型能力突破与应用落地预期催化,表现相对占优。申万一级行业今年以来和近一周涨跌幅详见附图1和图2。

上周海外主要股指大多下跌,美股标普500、道指、纳指指数涨跌幅分别为-1.95%、-1.91%、-2.74%;日经225指数下跌3.48%。

2、后市展望

展望未来,国内经济结构改善、无风险利率下沉等逻辑依旧稳固,海外宽松大趋势确定,A股中期震荡上行格局不变。但短期仍处于政策与数据空窗期,AI泡沫叙事、机构兑现等或仍有扰动,建议均衡配置应对波动,适度增配金融等稳健红利资产,同时逢低布局AI算力/新能源/互联网等具备产业趋势的优质科技板块。

(二)债市回顾及后市展望

1、债市回顾

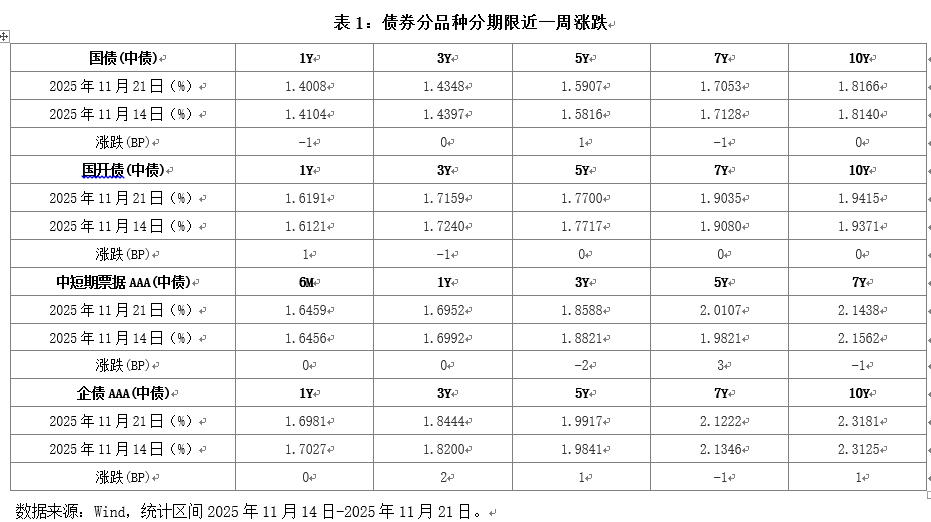

上周受税期走款影响,央行加大投放力度,资金面先紧后松,债市则因缺乏交易主线,收益率以窄幅震荡为主。资金方面,DR001、R001周均值分别较前周变动+0.86BP、+1.92BP,DR007、R007周均值分别较前周变动+0.79BP、+1.45BP。利率方面,截至11月21日,1Y、3Y、5Y、7Y、10Y、30Y国债收益率较上周收盘分别变动-0.96BP、-0.49BP、+0.91BP、-0.75BP、+0.26BP、+0.95BP至1.4008%、1.4348%、1.5907%、1.7053%、1.8166%、2.1576%。国债利差方面,10-1Y利差维持在41BP左右,10-7Y由10BP小幅走阔至11BP,30-10Y由33BP小幅走阔至34BP。信用债方面,以AAA级中票为例,短端利率下行为主,长端利率上行为主,整体曲线走陡,1Y、3Y、5Y、7Y、10Y中票利率分别变动-0.40BP、-2.33BP、+2.86BP、-1.24BP、+0.57BP,信用利差涨跌不一,1Y、3Y、5Y、7Y、10Y中票信用利差分别变动-1.10BP、-1.52BP、3.03BP、-0.79BP、0.13BP。二永债方面,二永债利率上周走势偏震荡,各期限二永债利率涨跌不一,平均围绕上下3BP震荡。各品种主要期限上周涨跌详见附表1。

具体来看:周一,早盘央行净投放9631亿元,税期走款资金面先紧后松,地缘政治摩擦影响下权益市场震荡下挫,沪指4000点下方弱势震荡,股债跷板效应下债市小幅下行0-1BP;周二,早盘央行净投放37亿元,税期走款叠加北交所打新导致资金面全天偏紧,权益市场低开低走,债市成交清淡,现券收益率窄幅波动,短端表现略好于中长端;周三,早盘央行净投放1150亿元,资金面边际转松,权益市场弱势修复,债市仍缺乏交易主线,现券收益率窄幅震荡,短端表现略好于中长端;周四,早盘央行净回笼100亿元,资金面均衡偏紧,地产加码消息影响下,权益市场先涨后跌,盘间股债跷板效应驱动债市行情,5-7Y表现较好;周五,隔夜美股大跌,全球流动性收缩带动国内股债承压,沪指大跌2.45%,10Y国债收益率震荡上行至1.8110%。

可转债方面:中证转债指数(000832.CSI)下跌1.78%,万得全A下跌5.13%,转债市场跟随股票市场下跌。转债市场周日均成交额636.1亿元,较前周减少56.3亿元。分结构看,低价转债、大盘转债、AAA评级表现相对强势。分板块看,银行、食品饮料、传媒和家电板块涨幅居前;综合、电力设备及新能源、基础化工和综合金融板块跌幅居前。

2、后市展望

11月底至12月初将进入年末配置行情阶段,当前至年底债市胜率偏高,可灵活切换和策略,12月关注超长端品种配置机会。10月26日,央行行长在人大常委会上指出“10年期国债收益率保持在1.75%-1.85%左右”,目前收益率在1.8%附近运行符合央行关注区间的中间位置,由于年内降息预期有限及基金费率新规尚未落地,债市仍有观望情绪、缺乏交易主线,1.8%成为机构博弈形成的短期中性心理点位。回顾历史,11月在年末抢跑行情前,往往存在“最后一跌”,如2024年置换债供给担忧、2021-2023年的地产政策担忧(2022年疫情管控放开)、2020年永煤违约,今年扰动项在于基金费率新规。从幅度上看,除2020、2022年事件冲击外,其余年份11月调整未突破前高。待利空出尽后,债券配置价值凸显,多迎来农商行等机构的建仓抢跑行为,驱动债券收益率下行。当前看,中端挖掘策略接近尾声,如7Y政金、7-10Y地方债利差较低点可挖掘空间已偏窄,可逐步切换回策略,10Y国债在近期调整中可逢高配置,超长端挖掘较为克制,可待11月最后一周供给高峰后再布局。

可转债方面,正股层面年末阶段市场风格上价值较成长板块或有超额收益。产业趋势上,AI公司资本支出增速有所下降,且市场担心AI公司投资回报率下降;流动性上,美联储降息进程不及预期。多位官员近期表态偏向鹰派,强调对通胀的警惕与降息的谨慎;日历效应上,历年年末阶段成长板块表现整体不如价值板块。过去15年消费风格有11年跑赢成长风格,周期风格有10年跑赢成长风格;估值比价上,通信、计算机、传媒、电子等泛AI行业估值分位数明显处于历史极高值水平。而消费、地产产业链行业估值分位数处于历史偏低水平。转债估值层面,结合当前披露预案和审核节奏,2026年转债新发行预计规模在900-1000亿元左右;同时将有892亿元转债自然到期,且考虑到强赎和主动转股转债,明年转债市场大概率延续缩量。在转债供需不平衡现状下,转债估值或有支撑。

(三)港股市场回顾及后市展望

上周港股市场走势分化,恒生指数下跌5.09%,恒生科技指数下跌7.18%,恒生国企指数下跌5.09%。恒生综合行业方面,所有行业均下跌,其中原材料业(-8.65%)、医疗保健业(-7.40%)、工业(-6.77%)跌幅居前。

展望未来,现阶段年初以来涨幅较大的部分资产或容易出现回调。由于港股内部不同资产今年走势节奏不一致和出现错位,可关注港股内部资产“高切低”机会。配置方向上,重点关注以下方向:

1、半导体与先进制造:近期中美科技博弈再升温,海外对华高端算力芯片出口限制加码,倒逼国内晶圆厂加快成熟制程扩产与先进封装布局。重点关注刻蚀设备、晶圆级封装设备及材料等细分领域。

2、新能源:固态电池产业化提速;硫化物电解质量产成本单季下降18%,为全固态电池铺路。重点关注固态电池产业链、高效光伏、大功率风电等细分领域。

风险提示:基金有风险,投资须谨慎。本材料由招商基金管理有限公司提供,不构成投资建议或承诺。 上述观点、看法和思路根据截至当前市场情况判断做出,今后可能发生改变。 基金业绩具有波动的风险,基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

#军工板块活跃!机构:行业或迎业绩拐点##沪指跌破3900点关口! 如何应对?##今年买基金赚了多少钱?##低估补涨号启航#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$