11月首个交易日,A股三大股指悉数飘绿,市场“蹊跷板效应”显现,红利“老经济”板块反扑,成长板块集体遇冷,前期热度较高的半导体板块跌幅居前。半导体产业指数(931865)午盘收跌2.81%,成交额近1.4亿元,日K线三连阴。

半导体板块回调的原因:短期因素扰动

半导体板块的回调,主要受到以下两方面因素的影响:

1、获利了结压力

自8月以来,半导体板块持续走高,中证半导指数近3个月累计涨幅达43.12%,显著高于传统半导体指数、芯片产业指数等。板块的连续拉升积累了较多获利筹码。此外,10月以来半导体行业的融资资金净买入额达130.84亿元,融资余额接近1800亿元,交易拥挤度较高。随着市场风险偏好修复进入“平台期”,资金短期获利了结需求或较强烈。

2、利好兑现与市场真空期

10月下旬以来,半导体板块迎来多重利好:财报表现亮眼、中美贸易缓和、美联储降息落地等。这些利好集中兑现,推动A股一度冲上4000点。进入11月,市场进入业绩、事件、政策的真空期,前期大热的成长板块可能面临新一轮调整。

后市展望:科技成长景气度仍在,半导体复苏趋势延续

尽管短期调整,但半导体板块的长期景气度仍在持续释放:

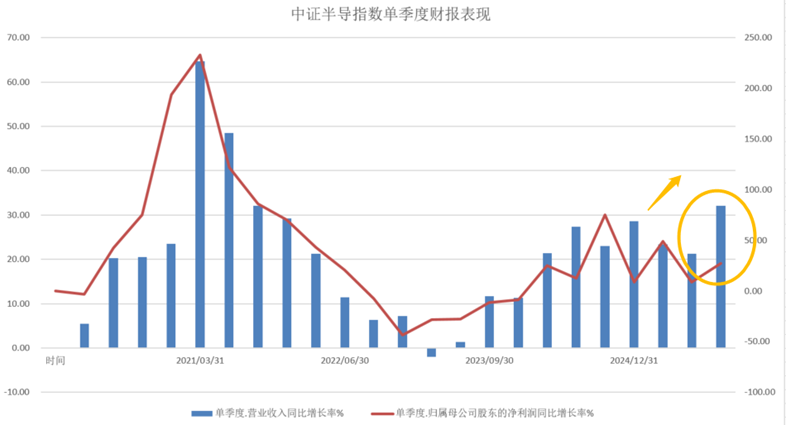

1、三季度财报表现强劲

半导体产业ETF联接基金(A:020464 / C:020465)跟踪的中证半导指数(931865)三季度营业收入同比增长32.12%,归母净利润同比增长27.13%,均呈现向上拉升趋势。

2、AI需求强劲,国产替代空间广阔

银河证券指出,AI整体需求依然强劲,Trendforce预计2026年全球八大云服务提供商资本支出将同比增长24%至5200亿美元,带动算力芯片需求。国产替代空间广阔。美国对华半导体限制持续,国产替代逻辑进一步强化。

3、存储芯片需求回暖,设备国产化加速

10月全球存储芯片市场持续涨价,DRAM和NAND闪存合同价分别上调30%和5%-10%。存储芯片头部厂商加速扩产,设备国产化率有望快速提升。国内半导体制造与设备领域捷报频传,长鑫存储启动上市进程,中芯国际先进制程良率提升,寒武纪和海光信息的最新财报也侧面印证了国产设备的进展。

4、机构看好2026年扩产周期

东吴证券认为,2026年半导体行业将迎来确定性强的扩产周期,设备全行业订单增速或超过30%,甚至达到50%以上的水平。

投资建议:逢低布局,把握长期景气主线

尽管短期市场面临调整压力,但半导体板块的高景气度仍在持续。投资者可关注半导体产业ETF联接基金(A:020464 / C:020465),布局AI算力、存储芯片、设备国产化等核心赛道。从长期来看,半导体行业的技术升级与国产替代逻辑清晰,具备较高的投资价值。

需要注意的是,半导体板块波动性较大,投资者在布局时应结合市场动态,合理控制仓位,理性投资。

#11月基金投资策略##10月投资总结:我的收益如何了?##AI应用类股票大涨:短剧概念逆势走强##能源金属概念狂飙!锂电大周期来了?##半导体设备股狂飙 推动因素是什么?#

$招商中证半导体产业ETF发起式联接C(OTCFUND|020465)$

$广发国证半导体芯片ETF联接C(OTCFUND|012630)$

$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$

$国泰CES半导体芯片行业ETF联接C(OTCFUND|008282)$

$嘉实中证半导体指数增强发起式C(OTCFUND|014855)$

$国联安中证半导体ETF联接C(OTCFUND|007301)$

$德邦半导体产业混合发起式C(OTCFUND|014320)$