一周市场信息

(一)国内方面

1、10月24日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》强调把解决好“三农”问题作为全党工作重中之重,促进城乡融合发展,加快建设农业强国。《建议》提出推动重点产业提质升级,初步估计未来5年会新增10万亿元左右的市场空间。培育壮大新兴产业和未来产业,未来10年将再造一个中国高技术产业。注重新型城镇化,预计“十五五”时期建设改造地下管网新增投资需求超过5万亿元。倡导积极婚育观,优化生育支持政策和激励政策。综合整治“内卷式”竞争,将有力有效破除各种市场障碍。

2、国家统计局发布数据,前三季度我国GDP同比增长5.2%,其中,一季度增长5.4%,二季度增长5.2%,三季度增长4.8%。9月份,规模以上工业增加值同比增长6.5%,社会消费品零售总额增长3%。前三季度,全国固定资产投资同比下降0.5%,扣除房地产开发投资后增长3%;居民人均可支配收入32509元,扣除价格因素实际增长5.2%。

3、国家统计局公布9月70城房价数据,各线城市房价环比下降,70个城市二手房价格全部下跌;63个城市新房价格环比下跌,一线、二线城市新房价格降幅扩大,但北京新房价格环比由降转涨,二手房价同环比降幅均有收窄。各线城市房价同比降幅继续收窄,且新房价格同比上涨城市数量增加。

4、国家统计局9月份分年龄组失业率数据,不包含在校生,全国城镇16-24岁劳动力失业率为17.7%,25-29岁劳动力失业率为7.2%,30-59岁劳动力失业率为3.9%。

(二)国际方面

1、当地时间10月23日,欧盟宣布在第19轮对俄限制中列单中国企业,并首次列入中国大型炼油厂和石油贸易商。

2、美国9月CPI同比上涨3%,创今年1月以来最高,但低于市场预期的3.1%;核心CPI环比放缓至0.2%,也低于市场预期。9月服务业通胀放缓至2021年11月以来的最弱水平。

市场回顾及展望

(一)股市回顾及后市展望

1、股市回顾

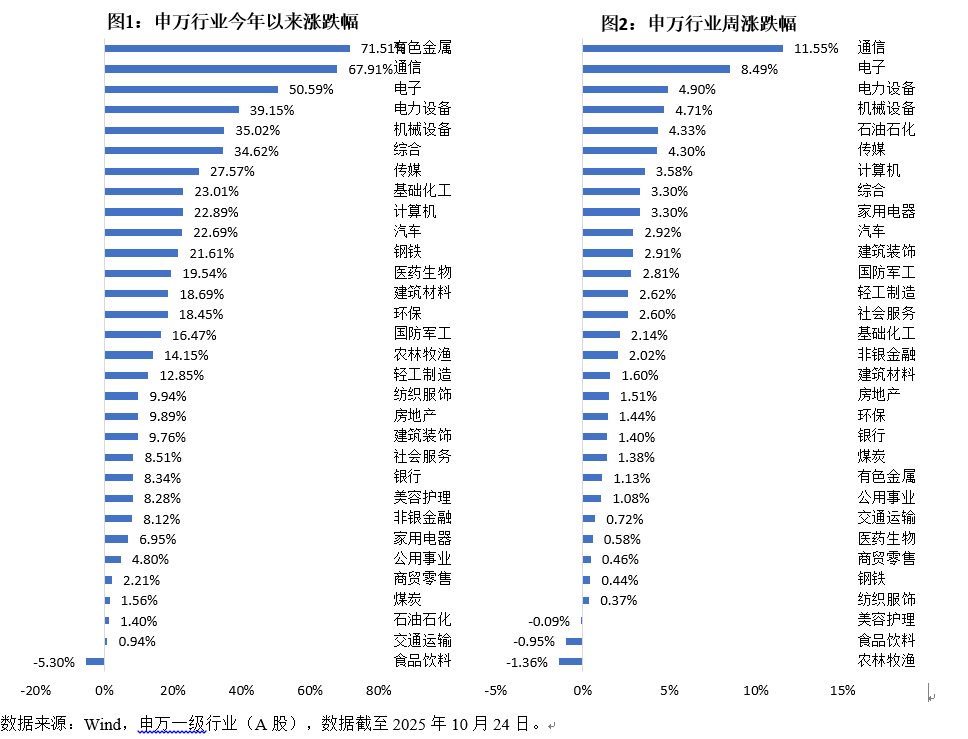

上周A股市场先抑后扬,前四个交易日指数整体震荡,交投活跃度下滑,周五随着重要会议落地以及地缘风险缓和预期升温,风险偏好回升推动沪指再创新高。上证综指报3950.31,上涨2.88%;深证成指报13289.18,上涨4.73%;创业板指报3171.57,上涨8.05%。从具体方向看,节后调整幅度较大的成长板块出现明显修复。海外算力受益于光模块需求提升以及产业加单催化,涨幅居前;重要会议明确科技自立自强为“十五五”核心发展目标,带动国产算力、半导体等板块上涨,新能源、军工等政策受益方向同样表现较优。总量政策定调仍以“稳”为主,注重调结构而非强刺激,与之相关的消费和地产链等政策博弈板块表现相对较弱。市场风险偏好提升促使风格切换,避险类资产整体承压,贵金属板块受地缘冲突缓和预期影响跌幅居前,交运、公用事业等稳定板块同样表现靠后。申万一级行业今年以来和近一周涨跌幅详见附图1和图2。

上周海外主要股指大多上涨,美股标普500、道指、纳指指数涨跌幅分别为1.92%、2.20%、2.31%;日经225指数上涨3.61%。

2、后市展望

展望未来,短期内外风险均有所缓和,国内经济结构性改善、无风险利率下降等逻辑不变,A股中期上行趋势有望延续。投资主线仍围绕科技,可逢低布局国产算力/海外算力/机器人等方向;同时,建议关注受益于“反内卷”政策优化、当前处于相对低位的新能源、化工等板块。

(二)债市回顾及后市展望

1、债市回顾

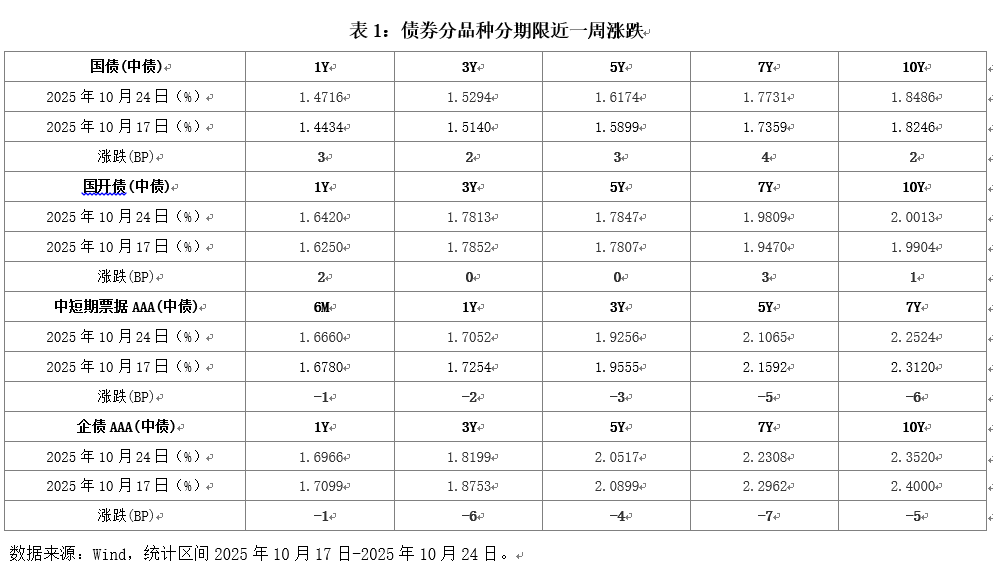

上周资金价格小幅抬升,分层压力略有加剧,国股行存单以提价为主,收益率曲线平坦化。资金方面,DR001、R001周均值分别较前周变动+0.19BP、+1.34BP,DR007、R007周均值分别较前周变动+0.36BP、-0.38BP;利率方面,截至10月24日,1Y、3Y、5Y、7Y、10Y、30Y国债收益率较前周收盘分别变动+2.82BP、+1.54BP、+2.75BP、+3.72BP、+2.40BP、+1.24BP至1.4716%、1.5294%、1.6174%、1.7731%、1.8486%、2.2126%;国债利差方面,10-1Y利差维持在38BP左右,10-7Y由9BP收窄至8BP,30-10Y由38BP收窄至36BP;信用债方面,以AAA级中票为例,短端利率下行为主,长端利率上行为主,整体曲线走陡,1Y、3Y、5Y、7Y、10Y中票利率分别变动-2.02BP、-2.99BP、-5.27BP、-5.96BP、-5.77BP,信用利差整体收窄3-9BP;二永债方面,二永债利率涨跌不一,各期限二永债利率在上下3BP震荡。各品种主要期限上周涨跌详见附表1。

具体来看:周一,早盘央行净回笼648亿元,10月LPR报价持稳,中美贸易摩擦有所缓和,前三季度经济数据公布后预计全年经济增速达标压力不大叠加重要会议召开,权益市场反弹,债市承压,主要期限收益率上行0-2.5BP;周二,早盘央行净投放685亿元,中美贸易摩擦释放积极信号,权益市场全天单边上行,沪指再破3900点,午后存款利率调降预期再度升温,债市收益率大幅走强,伦敦金现或受地缘冲突缓和预期影响盘间大幅跳水;周三,早盘央行净投放947亿元,权益市场高位调整,基金销售新规扰动下债市窄区间震荡,上下波动0.5BP,10Y和30Y国债完成换券;周四,早盘央行净投放965亿元,权益市场低开低走,中美将于近期举行贸易会谈,尾盘权益快速拉升后小幅收涨,主要现券收益率上下1BP内震荡,尾盘重要会议公报出炉后长端收益率小幅下行;周五,重要会议新闻发布会召开,权益高开高走,跷板效应下债市收益率小幅上行。

可转债方面:中证转债指数(000832.CSI)上涨1.47%,万得全A上涨3.47%,转债市场跟随股票上涨。转债市场周日均成交额558.5亿元,较前周减少113.8亿元。分结构看,高价转债、小盘转债、AA-及以下评级表现相对强势;分板块看,通信、电子、机械和石油石化板块涨幅居前;农林牧渔、食品饮料、商贸零售和医药板块跌幅居前。

2、后市展望

展望后市,中美贸易新一轮谈判开启,为年内第五次高级别谈判,叠加“十五五”规划建议稿将落地,重要会议召开双方有望会晤,本周权益行情与风险偏好或对债市行情有一定压制,250016国债活跃券收益率或在1.70%-1.85%波动。长端方面,国内稳增长政策、四季度政府债券增发逐步推进,预计四季度基建与信贷数据或受提振;同时中美贸易形势缓和,或也支撑风险偏好及权益表现。

本周重点关注:27日金融街论坛央行行长发言(是否提及货币宽松举措),以及双方谈判结束后公告;31日双方领导人或在韩国会晤,以及周内各部委或发布重要会议学习情况通稿。短期权益市场情绪或偏乐观,对债市或有一定压制,但往后看,11月或有配置行情逐步启动,预计调整幅度可控,或是逐步配置的窗口期。另外,10Y、30Y国债活跃券完成换券,增值税影响下的双轨制基本结束,需关注换券后估值标准的切换,新券250016收益率或在1.70%-1.85%区间震荡。短端方面,央行在“落实落细宽松的货币政策”基调下流动性投放有望维持积极,供给压力减少的背景下缴款的扰动有所下降,资金波动风险可控,信用方面,理财资金季节性进场和基金配置情绪修复的情况下,在3Y以内利差挖掘充分后,仍可关注对4-5Y利差压缩的传导作用。

可转债方面,正股层面经济基本面三季度GDP同比4.8%,全年完成5%增长目标可期。9月生产好于需求,出口、消费及投资有小幅下滑,经济仍处于弱改善区间。四中全会上周召开,“十五五”规划落地,在基本延续“十四五”基调的同时,全会结合国际环境变化和AI引领的技术革命,针对促进消费和投资的协调、科技、安全、环保及可持续发展等重点领域提出进一步要求。长期看,科技板块投资逻辑顺畅。转债估值层面,转股溢价率持续偏贵,目前偏债转债转股溢价率处于过去5年98%历史分位数,平衡型转债98%分位数,股性转债87%历史分位数。需警惕后续如纯债利率超预期上行对转股溢价率的阶段性压制。

(三)港股市场回顾及后市展望

上周港股市场迎来反弹,恒生指数上涨3.62%,恒生科技指数上涨5.20%,恒生国企指数上涨3.91%。恒生综合行业方面,仅医疗保健业(-0.77%)下跌,其余行业均上涨,其中能源业(5.63%)、非必需性消费(5.60%)、信息科技业(4.74%)涨幅居前。

当前港股估值整体处于历史中高水平,预计未来港股市场或宽幅震荡。配置方向上,重点关注以下方向:

1、半导体与先进制造:近期中美科技博弈再升温,海外对华高端算力芯片出口限制加码,倒逼国内晶圆厂加快成熟制程扩产与先进封装布局。重点关注刻蚀设备、晶圆级封装设备及材料等细分领域。

2、新能源:固态电池产业化提速;硫化物电解质量产成本单季下降18%,为全固态电池铺路。重点关注固态电池产业链、高效光伏、大功率风电等细分领域。

附:

风险提示:基金有风险,投资须谨慎。本材料由招商基金管理有限公司提供,不构成投资建议或承诺。我国基金运作时间短,不能反映市场发展所有阶段。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人不保证基金盈利及最低收益,其管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

#沪指逼近4000点!明天能否突破?##美方“不再考虑”对中国加征100%的关税##小金属概念狂飙!行情逻辑是什么?##CPO、PCB大反攻!行情空间有多大?#

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商中证2000指数增强C(OTCFUND|019919)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$