近期,高盛发布研报指出,中国股市将进入更为持久的上涨周期,关键指数到2027年底预计有约30%的上涨空间,其中盈利增长和估值修复是主要驱动力。在这一背景下,医疗器械板块因其政策支持与市场预期的双重利好,成为投资者关注的焦点。

政策支持助力,医疗器械行业迎来发展新机遇

10月21日,国家药监局在2025医疗器械经济信息发布会上表示,将进一步加大研发创新支持力度,加快创新产品上市步伐,促进医疗器械产业创新高质量发展。这一政策信号表明,政府对医疗器械行业的支持将长期持续,为行业创新和高质量发展注入动力。

估值修复与业绩增长并行,医疗器械板块拐点已至

从年内表现来看,中证全指医疗器械指数涨幅约为10%,相较于创新药等医药板块以及大盘指数,相对滞涨。然而,随着政策利好逐步释放,医疗器械板块的估值修复预期逐渐增强。部分前期涨幅较少或估值较低的公司,预计将在今年或明年实现业绩与估值的“双击”,板块拐点已至。

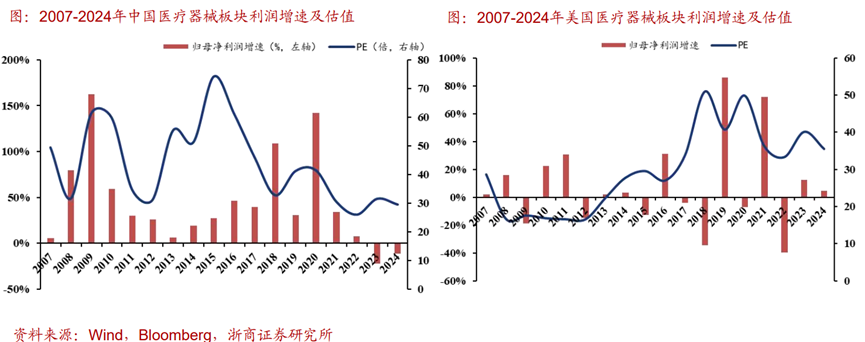

历史经验与机构观点:创新与出海是核心驱动力

回顾过去十年,医疗器械板块经历了三轮上涨周期,2009-2010年、2014-2015年和2019-2021年。浙商证券研究发现,能够走过两轮周期并在市值端有较大涨幅的企业,主要分为两类:一是稳步放量的板块龙头,如迈瑞医疗、鱼跃医疗等;二是创新产品放量预期较强的个股,如惠泰医疗、佰仁医疗等。

中信建投分析指出,医疗器械板块的投资机会主要来自三个方面:创新、出海和并购整合。依托工程师红利和产业链优势,中国企业正在逐步实现改进式创新和突破式创新,部分公司已通过海外业务扩张实现高增长,估值修复值得期待。

三季度业绩亮点频现,行业拐点渐近

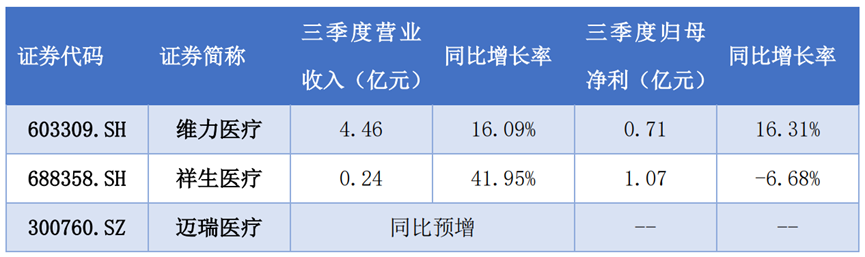

近期,部分医疗器械企业披露了三季度业绩,数据显示行业拐点正在临近。例如:

维力医疗:三季度归母净利润同比增长16.31%,前三季度营业收入同比增长12.33%。

祥生医疗:三季度归母净利润同比增长41.95%。

迈瑞医疗:预计第三季度整体营业收入将实现同比正增长,延续收入逐季度环比改善的趋势。

财信证券认为,迈瑞医疗、联影医疗、新产业等医疗器械研发平台化厂家具备自主创新能力与出海能力,国产替代下有望进一步扩大市场份额,巩固市场竞争优势。未来医疗器械行业有望依托企业技术平台化、AI诊疗拓展、消费医疗延伸突破等实现多维发展,将从规模扩张转向更高层次的发展阶段。

投资建议:关注龙头与创新企业

中证全指医疗器械指数(H30217)前十大包含迈瑞医疗、联影医疗、惠泰医疗等龙头+创新企业,超8成权重聚焦科创板+创业板医疗器械龙头,指数成长性及弹性较为突出。

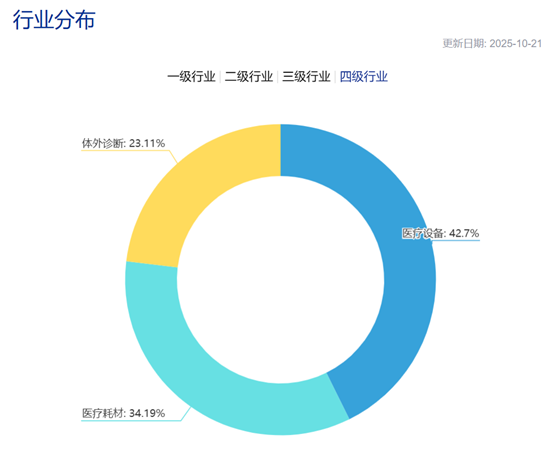

从行业分布看,中证全指医疗器械指数主要覆盖医疗设备(42.7%)、医疗耗材(34.19%)以及体外诊断(23.11%)细分板块,质地较为纯粹。若后续估值与业绩修复下板块迎来拐点,指数更能表征A股医疗器械细分板块走势。

结语

随着政策支持的持续加码和市场预期的逐步改善,医疗器械板块正迎来估值与业绩的双重修复。投资者可关注行业龙头与创新企业的投资机会,通过医疗器械指数ETF联接(A:018395 / C:018396)这一工具,布局医疗器械行业的优质资产,分享行业发展的红利。

#高盛看多A股:慢牛正形成 还有约30%上涨空间##黄金创12年来最大单日跌幅!什么信号##医疗器械拐点:政策松绑推动估值修复##创新药赛道持续活跃 行情空间有多大?#

#深地经济成新风口!产业链如何投资 ?##集采新政有望从药品拓展到医疗器械##CPO、PCB大反攻!行情空间有多大?#

$招商中证全指医疗器械ETF发起式联接C(OTCFUND|018396)$

$汇添富中证全指医疗器械ETF发起式联接C(OTCFUND|017633)$

$广发中证医疗ETF联接C(OTCFUND|009881)$

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商医药精选混合发起式C(OTCFUND|024825)$