哈喽大家好,今天来聊聊最近热门的固态电池。

周末关于“掘金固态电池从0到1”的声音多了起来,“宁王”被摩根士丹利称为“行业中最便宜的”,今天盘中股价一度刷新近四年新高。

重仓宁德时代等龙头电池厂商的电池ETF(561910)早盘也创了净值新高、盘中一度涨超4%。从过往表现来看,这个ETF八月以来涨幅已经超过50%,大幅跑赢固态电池指数25个百分点,可谓是一鸣惊人。

但其实“0到1”只是一个说法,呼吁大家尽量提前保持在场、不要等到量产商业化了才开始关注固态电池。真落实到具体的技术进程上,现在固态技术所处的阶段绝不止零点几。

宁德时代早在七八年前就开始研发全固态电池了,曾老也说过,如果用1-9来衡量技术成熟度(9代表可量产),现在行业大概在“4”的水平——早就已经走出了早期摸索,进入工程化突破的阶段。

一个最直接的证明的就是:半固态电池已经真的装车了。

清陶能源的半固态电池用在了上汽10万元级车型上,大众与QuantumScape合作的固态电池已经装上了摩托车。奔驰甚至发布了搭载Factorial Energy固态电池的测试车,一口气跑了1205公里。

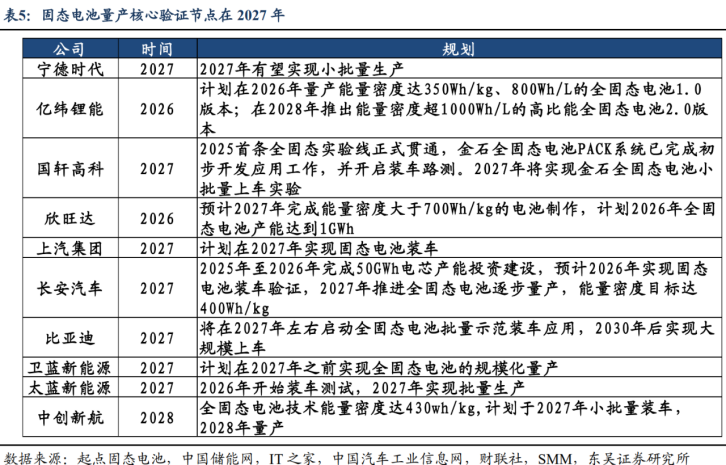

这些都说明,固态电池已经跨过“能不能用”的阶段,进入“好不好用”的工程优化期。目前的行业共识是:半固态电池已经开始应用,全固态电池预计2027年左右小规模量产,大规模商用可能要等到2030年。

【产业链机会:设备最先受益,材料次之,应用最后】

按照“设备先行-材料突破-场景放量”的产业规律,当前最确定的机会在设备环节。

固态电池产线的设备投入远高于传统锂电池——单GWh约5-10亿元,海外成本更高。这意味着,不管最后哪种技术路线胜出,设备厂商都会先拿到订单。像先导智能、赢合科技等设备企业都已经开始交付固态电池产线设备,订单开始落地。

固态材料环节的机会则需要精挑细选,因为目前固态电池三大技术路线正在同步推进:氧化物路线工艺最成熟,可能最先量产;聚合物路线也有不错的基础;而能量密度最高的硫化物路线,虽然被视为终极方向,但仍面临界面稳定性、硫化氢控制等难题。

这种技术路线的分化,反而构成了一个立体的投资图谱:短期看氧化物/聚合物,长期看硫化物——既保障了商业化落地的确定性,又为技术迭代留出了想象空间。因此,现在国内主流大厂也多选择硫化物技术路线。

中证电池指数对固态设备和材料布局比较全面,标的指数CS电池中有四成相关概念(天赐、当升、容百、先导等),另外六成仓位布局于电池制造与储能(宁德、亿纬、国轩、阳光电源等),能同时吃到多个环节的爆发红利,因此近期资金大幅涌入。

场外可选择$招商中证电池主题ETF联接C(OTCFUND|016020)$。

最近10个交易日,电池ETF(561910)持续获得净流入,短短10天“吸金”超过26.6亿,非常强悍。

这里必须提醒大家一句,固态电池投资一定要警惕纯概念炒作——那些只有“固态”名字却没有技术底蕴的公司,很可能在潮水退去时裸泳。

专家已经说了:“就算固态电池要落地,也会先在中国落地。”

龙头厂商如宁王虽然在动力电池领域优势巨大,但是二线电池厂商近几年推进固态技术尤其积极,比如国轩高科、亿纬锂能、当升科技等企业频频公布固态电池进展,这是他们挑战宁迪双巨头垄断的绝佳机会。

所以综合来看,通过$招商中证电池主题ETF联接C(OTCFUND|016020)$这种布局全面的保持在场是最好选择,这也是资金共识。

#商务部对美模拟芯片发起双反调查##锂电产业链爆发 宁德时代涨超10%##人形机器人利好不断!机构掀调研热##甲骨文飙涨近36%:云业务狂暴增长##指数操盘手集结令#

$德邦鑫星价值灵活配置混合C(OTCFUND|002112)$

$易方达全球成长精选混合(QDII)人民币C(OTCFUND|012922)$