前言:随着A股2024年报披露收官,资本市场迎来历史性转折点,全市场现金分红总额突破2.2万亿元,创下新高。这一数据的背后,是宏观经济增速换挡背景下,企业资本开支的深度重构。A股价值体系也经历了从“成长溢价”向“分红溢价”加速切换。新“国九条”政策驱动下,分红新规引导上市公司强化股东回报,叠加社保、险资等长期资金增配红利资产,市场估值锚点正逐步发生迁移。如何甄别分红含金量、把握政策与产业共振下的红利投资路径,本期我们就以2024年报分红为背景,聊聊红利投资扩围下的结构性机遇。

一、A股分红新常态:少赚多分的结构性分化

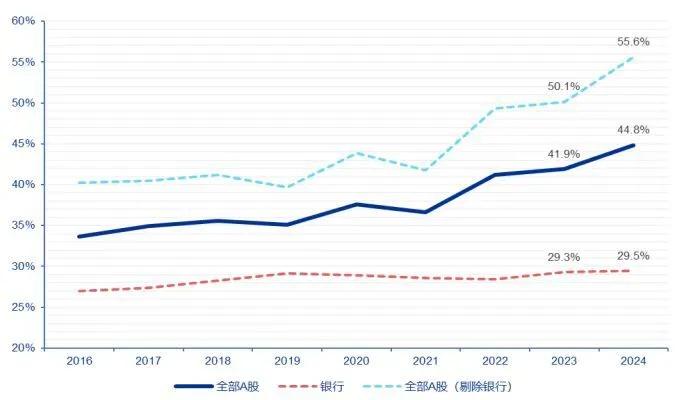

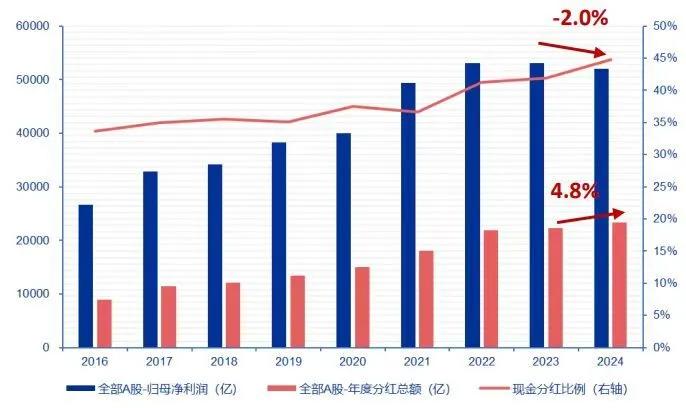

在净利润总额同比下降2.0%的背景下,全市场现金分红总额逆势增长4.8%,整体分红比例攀升至44.8%,较2023年提升近3个百分点,刷新近十年纪录。这一“少赚多分”现象,折经济增速换挡期企业盈利逻辑与资本分配策略的深刻转变。

A股整体分红比例稳步上行

“少赚多分”特征显著

从更深层次来看,经济转型期下企业分红决策面临矛盾:一方面,资本开支回报率下降迫使企业收缩扩张,转而通过分红强化股东信任;另一方面,机构投资者对确定性溢价的追逐(社保、险资增配高股息资产超3000亿元)倒逼上市公司重塑价值分配机制。这对于投资者而言,需警惕“伪分红”陷阱引发的波动(如筹资分红、透支现金流),同时可关注先进制造、消费龙头中治理改善、自由现金流转正的“新红利主体”,其可能成为下一阶段结构性机遇的破局点。

二、高股息资产扩围:从稀缺到普惠式的转换

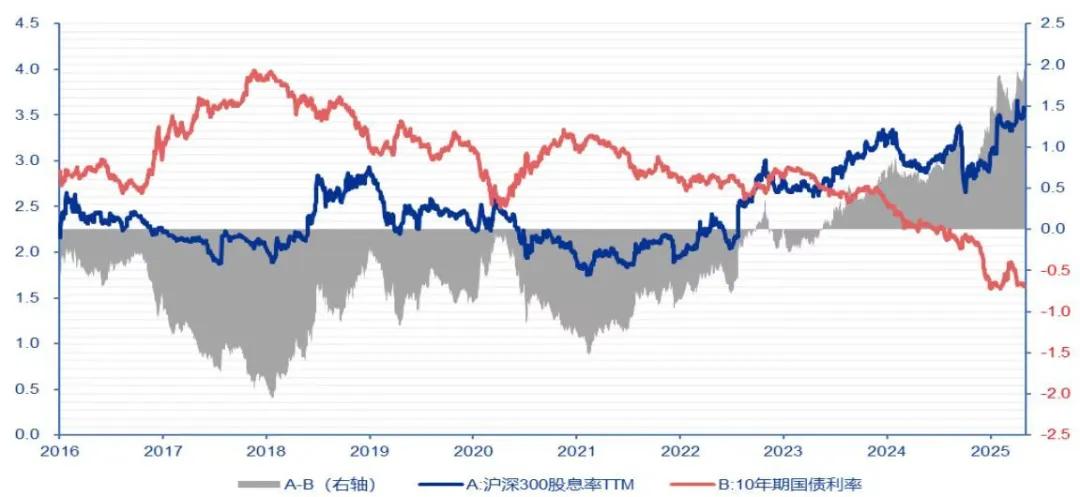

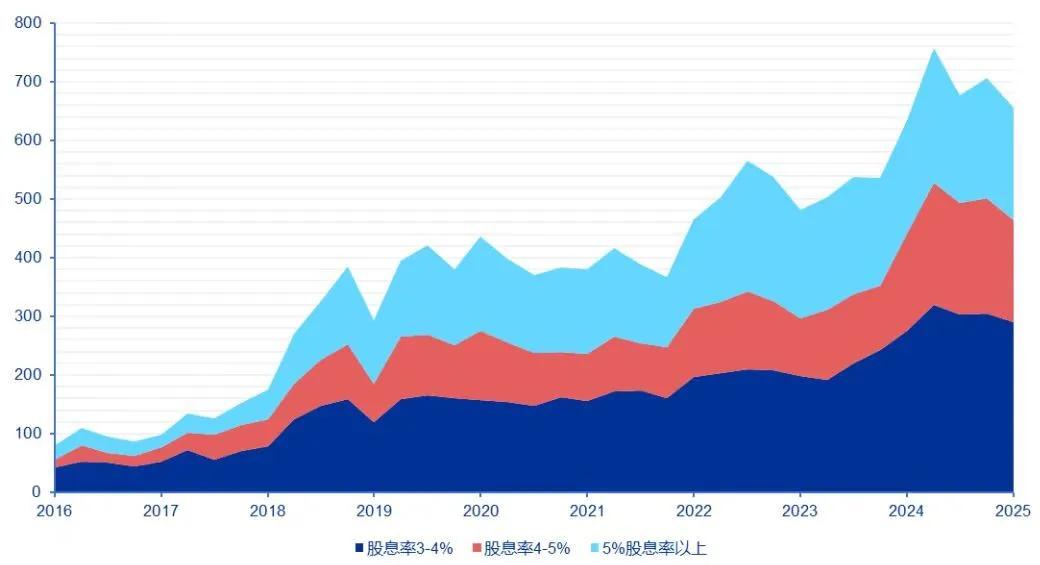

截至2025年5月6日,沪深300股息率较十年期国债收益率的溢价达到1.93个百分点,创2005年有数据以来最高水平。更具标志性意义的是,股息率(TTM)超过3%的上市公司数量从2016年的80家激增至655家,覆盖市值占比从不足5%提升至28%。

具体来看,传统能源、交运等周期行业维持高股息的同时,消费制造龙头(如家电、汽车)及部分科技企业(半导体、云计算)通过现金流加入分红梯队,推动高股息资产池扩容。政策端,新“国九条”对分红比例与减持、再融资挂钩,加速了企业分红意愿的提升,尤其是央国企分红率同比提升5-8个百分点。但分化依然存在:资源型国企凭借高额利润“大方派现”,而部分成长型企业仍受制于研发投入和债务压力,股息率持续低于市场均值。总之,当前高股息资产的“普惠化”,或成为投资者抵御低利率环境的工具。

A股股息率超过3%的公司数量变化

分红资产量级的变化意味着红利投资已从"精选个股"时代进入"行业配置"时代。当前典型的高股息标的主要包括:其一,传统能源行业(煤炭、石油)分红比例普遍超过60%;其二,消费龙头加速加入高股息阵营,如家电、乳制品行业分红比例突破50%;其三,部分科技企业开始建立稳定分红机制,半导体设备企业平均分红比例达35%。

三、二维度筛选:成长性与股息率的动态平衡

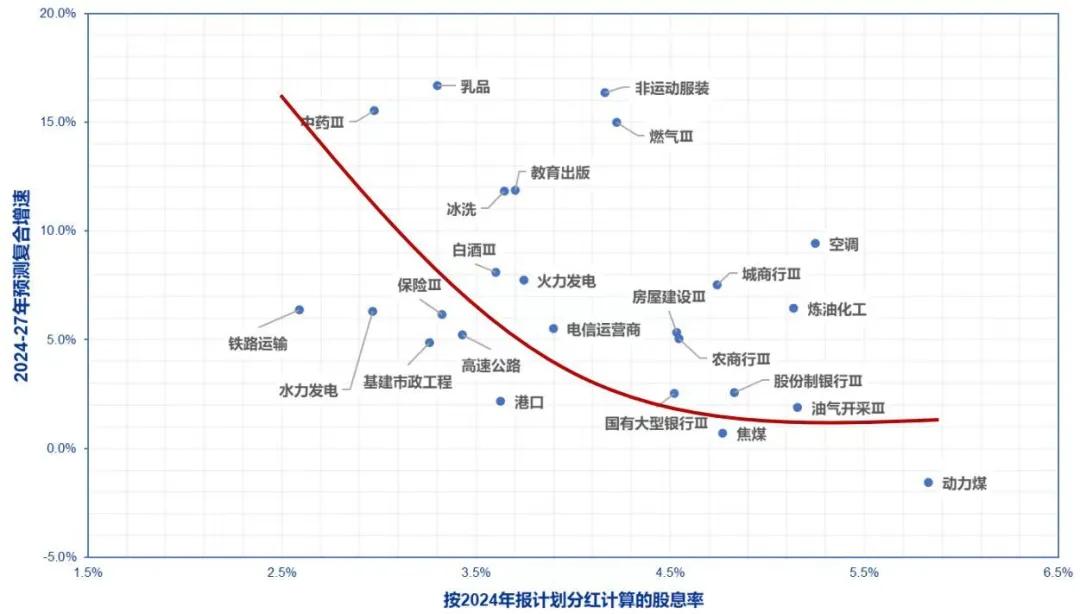

在红利资产内部,分化已然显现。通过横向比较申万三级行业的股息率与未来三年净利润复合增速,25个行业显现出"高股息+可持续增长"的双重属性。其中,空调、中药、炼化等细分领域既保持5%以上的股息率,又具备10%-15%的业绩增速,形成值得关注的"分红成长"组合。

纵向对比则揭示出显著的估值差收敛。消费类高股息标的性价比提升幅度最大,家电、食品饮料等板块的股息率与PE比值较上年同期提升。而金融板块因机构抱团导致估值相对提升,银行股的股息率溢价已显著回落至历史均值下方。

四、五大红利主线的配置图谱

1)消费类红利:价值重估进行时

消费板块正在完成从"成长溢价"到"分红溢价"的切换。如空调行业部分公司分红比例提升至70%,对应股息率超过6%;白酒企业通过渠道改革释放现金流,二三线品牌分红比例普遍突破50%;中药板块受益于OTC渠道放量,头部企业维持60%以上分红比例的同时保持15%的业绩增速。这些领域的配置价值较上年提升显著,当前估值仍处于近五年30%分位。

2)公用事业类红利:能源转型迎发展机遇

在能源转型加速期,燃气火电企业展现出超预期弹性。燃气板块受益于国际LNG价格回落,毛利率改善推动分红能力提升,龙头公司股息率稳定在5%以上;火电企业借助煤电联营模式,在煤炭价格下行周期中已实现业绩提升。且分红维持高位水平。相比之下,水电板块因来水波动导致分红稳定性减弱,运营商则受5G投资拖累分红空间受限。

3)金融类红利:从到的切换

银行板块整体性价比下降的背景下,区域银行成为破局关键。长三角、成渝经济圈城商行凭借20%以上的业绩增速,维持4%左右的股息率,不良率改善幅度远超行业均值。农商行则受益于县域经济复苏,息差韧性支撑分红能力。

4)周期类红利:供给革命下的红利

油气产业链呈现清晰的配置梯度:炼化环节受益于成品油出口配额放松,龙头企业股息率超过8%;油气开采企业随着OPEC+减产深化,自由现金流收益率维持高位;煤炭板块经过深度调整,部分优质标的股息率重回10%以上。需要警惕的是,大宗商品价格波动可能对周期股分红持续性构成挑战。

5)基建类红利:逆周期中的机遇

在基建投资加码的预期下,房建龙头凭借央企背景获取更多保障房项目,订单充裕对未来分红形成乐观预期;传统基建企业通过REITs盘活资产,分红资金池得到有效扩充。当前基建板块股息率中枢上移至4.5%附近,估值折价显著,配置边际优势突出。

尾声:红利策略的进化——从防御到进攻的嬗变

当前市场环境下,红利投资已超越传统的防御属性,正在向质量因子进化。往往具备持续分红能力的公司才值得投资者关注,同时,投资者需警惕两类陷阱:其一,周期性行业的高股息不可持续风险;其二,伪成长企业通过透支现金流维持分红导致的估值陷阱。投资者或可考虑沿"稳定现金流+合理成长性+估值安全垫"三维度,在红利主线中挖掘结构性机会。此外,选择成熟运作思路的红利类基金产品,或许也是一种配置方案,投资者可根据自身情况进行选择。

风险提示:基金有风险,投资须谨慎。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请仔细阅读专门风险揭示书,确认了解产品特征。

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$

$招商中证全指证券公司指数(LOF)C(OTCFUND|013597)$

$招商沪深300地产等权重指数C(OTCFUND|013273)$

$招商中证红利ETF联接C(OTCFUND|012644)$

$招商中证银行AH价格优选ETF发起式联接C(OTCFUND|016573)$

#失守3200美元!金价缘何遭##保险、券商大金融集体爆发!什么信号?##特朗普或突破AI芯片出口限制!影响几何?##华为、腾讯等巨头切入人形机器人赛道##美容护理概念活跃,业绩推动or资金炒作?#