前言:2024年初至2025年一季度末,伦敦现货黄金以超50%的惊人涨幅在全球资产中一骑绝尘。这一轮史诗级行情不仅打破了黄金长期走势的历史惯性,更折全球经济格局的深层裂变——地缘政治冲突加剧、债务风险蔓延、货币信用体系动摇等多重危机。特别是近期全球关税纷争再起,全球投资者和新兴市场央行的购金热潮持续升温,黄金的金融属性与商品属性正被时代赋予全新内涵。

“避险王者”能否延续强势回归,亮哥本期专题将带各位再来深入的剖析此轮黄金牛市的底层逻辑,拆解宏观变量,站在当下,当传统避险工具化身为风险资产领跑者,黄金是否仍处于全球价值锚点的可配置区间。

一、传统黄金定价框架的失效

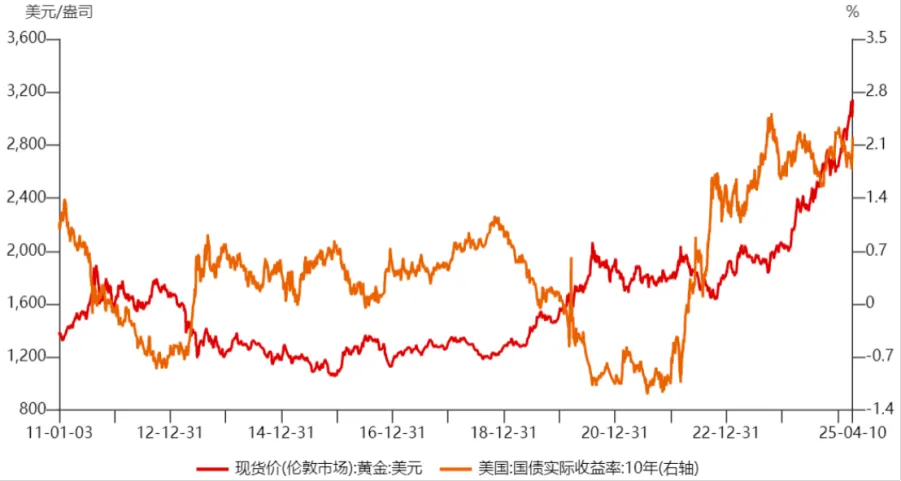

在传统黄金定价模型中,实际利率在相当长一段时间内都居于核心地位。由于黄金是零息资产,其持有成本与美债实际收益率呈现显著负相关,这一规律在2011-2020年间得到充分验证。

但2023年四季度以来,黄金市场呈现出与经典理论的明显背离:美国10年期国债实际收益率从2.5%高位回落期间,金价完成筑底并启动上涨符合传统逻辑,然而当实际利率转入2.0%-2.4%区间震荡时,金价却从1950美元/盎司持续攀升至2500美元上方,特别是今年一季度在美联储降息预期放缓的背景下仍实现19.31%涨幅,这预示着黄金定价机制正在发生结构性变化。

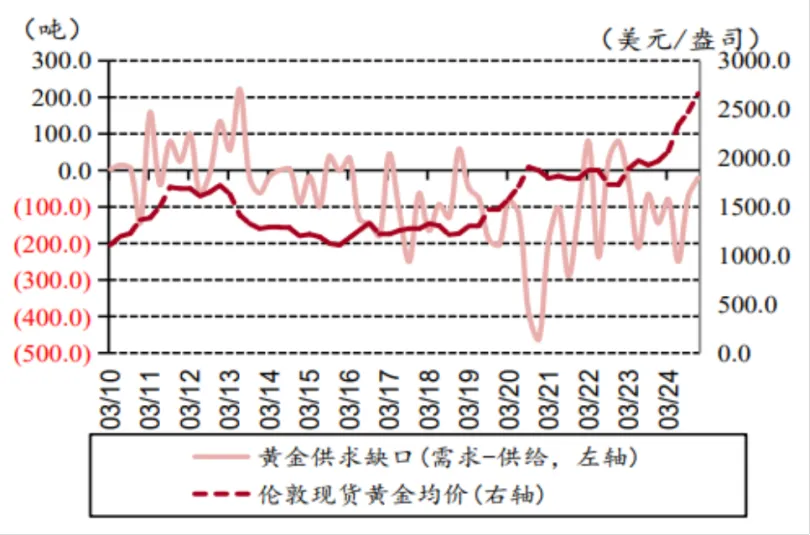

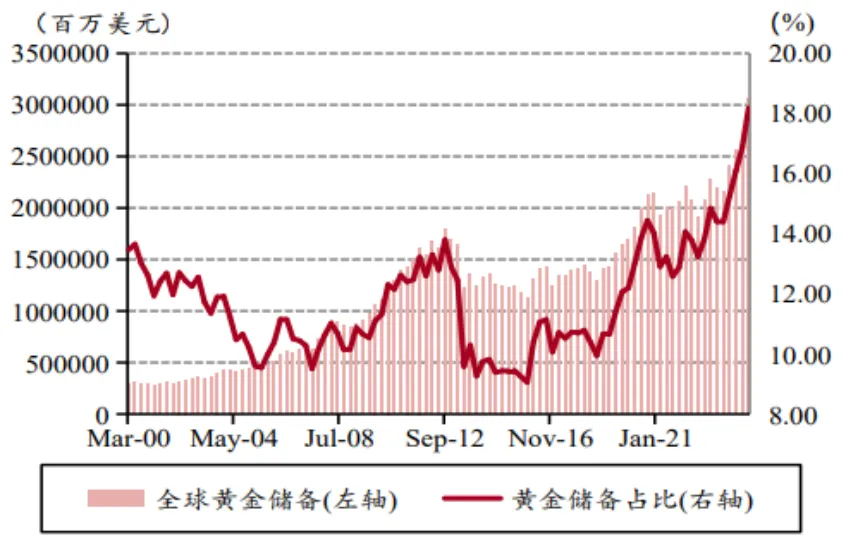

从需求端观察,传统的供需结构分析也不能解释近期金价的上涨。全球黄金供求缺口自2023年转为供过于求,投资需求占比从40%以上高位回落,央行购金规模却逆势增长12%,连续三年突破千吨大关。这种结构性转变揭示出驱动金价走势力量的迁移:当主权机构取代私人投资者成为全球主要买家,黄金的货币属性正超越商品属性重新主导定价。俄罗斯、中国等经济体将黄金在外储中的占比提升至20%以上,标志着布雷顿森林体系解体以来最大规模的国际储备资产重构。特别是近期全球贸易纷争再起,这种趋势或仍在进行中。

地缘政治因素以及美元信用体系的弱化正在重塑黄金的避险逻辑。不同于以往短期风险事件的脉冲式影响,2024年后逆全球化趋势抬头,避险资产需求呈现刚性化特征。尽管美元指数与金价的负相关关系仍然存在,但其开始逐渐弱化。新兴市场央行外汇储备中美元占比跌破55%(2000年以来新低),而黄金配置比例突破18%,这种此消彼长的态势表明,黄金正在部分承接美元的储备货币职能。

以上这些转变共同指向黄金定价机制的重构:实际利率仍是短期波动的重要因子,但中长期定价权已向货币属性、安全溢价和战略资源价值转移。当主权资本、产业资本和避险资本形成需求合力,黄金正从单一的投资品演变为复合型战略资产。未来黄金价格的波动将更多反映国际货币体系的重构速度,而非单纯的美联储利率决策。

二、货币信用危机下的全球央行购金潮

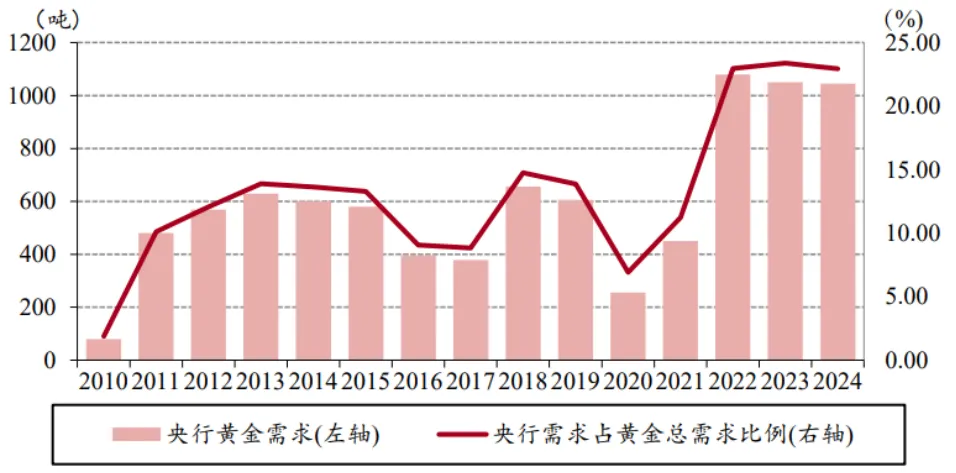

世界黄金协会数据显示,2022年起全球央行年度购金规模从450吨激增至每年1000吨以上,黄金需求占比从11%跃升至20%以上。这场由主权机构主导的黄金运动,折全球货币体系的重构进程。

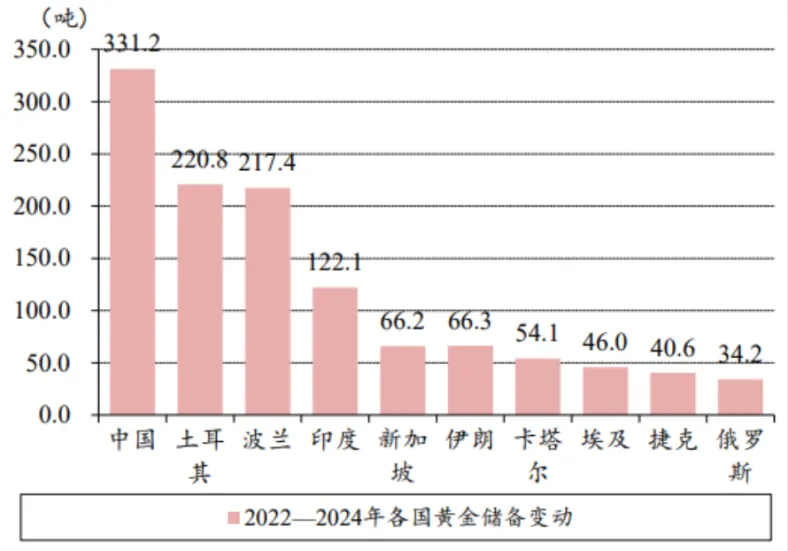

新兴市场的战略性增持或是本轮金价上涨真正的推手。中国央行在2022-2024年间增持黄金331.2吨,储备占比从3.9%提升至5.5%;土耳其同期增持56%,印度增持16%。这种集体行动的背后,是新兴经济体对国际货币体系深层变革的预判,是对以美元为代表的信用货币体系以及日益紧张的地缘政治局势的担忧。值得关注的是,新兴市场黄金储备占比(平均18.7%)仍显著低于发达国家(平均63.2%),预示着战略增持空间依然存在。

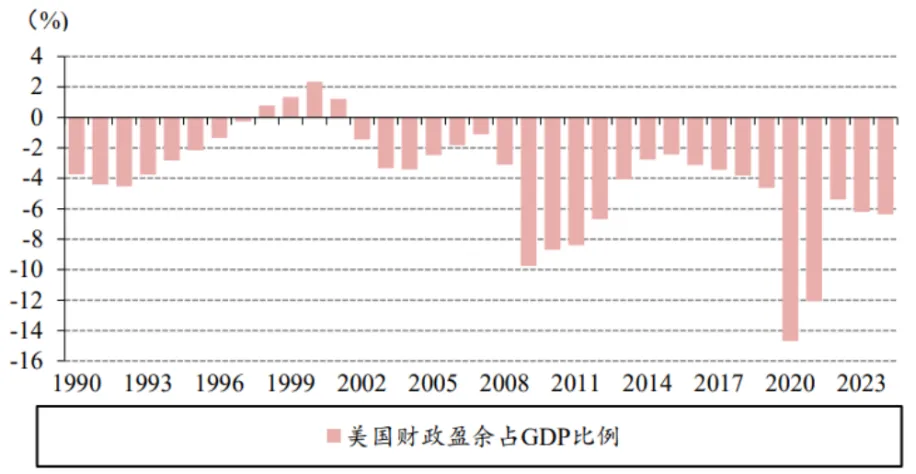

美元面临信用货币体系信任危机,促使各国央行重新评估储备资产结构。美联储资产负债表20年间扩张超10倍,2024年缩表后仍达6.74万亿美元。欧日央行长期维持零利率甚至负利率政策,全球基础货币规模急剧膨胀。IMF预测显示,全球通胀中枢已从2013-2020年的3.2%抬升至2025年的4.3%。通胀的高企意味着信用货币的贬值。同时,美国债务的累积强化了对于美元的不信任。美国财政赤字占GDP比例自2015年持续扩大,政府债务总额已突破35万亿美元。

三、对等关税影响下金价波动加剧

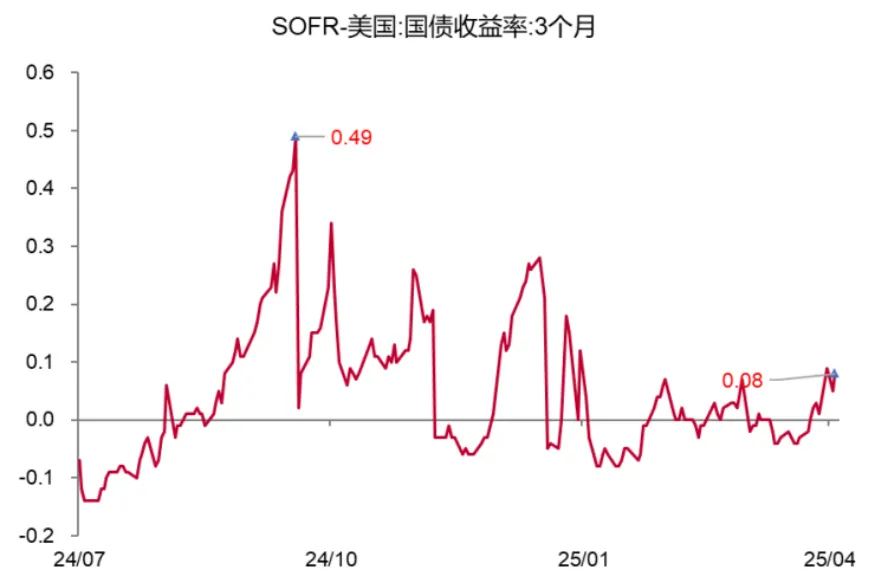

2025年4月2日,美国宣布对全球60个主要经济体加征“对等关税”,税率从10%到近50%不等。黄金和美元罕见同跌,反映出小幅流动性冲击的特征。VIX恐慌指数一度突破2024年日元流动性危机时期水平,显示市场风险偏好急剧收缩。但SOFR(有担保隔夜融资利率)利差仅温和上行,表明当前流动性压力尚属局部性冲击。这或许意味着机构投资者虽在调整资产组合,但尚未触发大规模资产抛售潮。黄金的短期回撤或更多反映衍生品市场杠杆资金离场,而非央行等长期持有者止盈抛售。

同时,虽然美联储当前降息预期分歧较大,但关税加征可能导致欧洲、中国等货币宽松节奏加快,流动性外溢或利好金价中枢上行。

四、展望未来:三重支撑下的价值重估之路

综合来看,驱动黄金长期走强的底层逻辑仍未被破坏,在多重因素交织下得到支撑。首先,地缘政治催化剂正在加速央行购金潮。美国财政部数据显示,2020-2024年间全球央行美债持仓下降1.2万亿美元,其中62%转化为黄金储备。新兴市场正在经历“去中心化”储备体系的战略布局,按照当前各国央行增持速度测算,全球央行黄金储备占比有望继续提升。

其次,2025年特朗普政府2.0时代关税政策的回归,正在重塑全球避险逻辑。与传统地缘危机不同,本轮政策不确定性从单点爆发转向系统蔓延,美国对欧亚主要经济体加征差异化关税,引发全球供应链重构预期。在此背景下,黄金展现出独特的风险对冲价值。历史回溯显示,在“滞胀-衰退”过渡期(1969-1982),黄金年化收益率高达23.5%,显著跑赢美股(4.2%)和美债(6.8%)。当前市场环境与彼时存在高度相似:美国M2/GDP比率从2019年的70%飙升至115%,政府债务/GDP突破130%,这些货币超发带来的估值重估压力,正通过黄金的金融属性持续释放。

再者,尽管美联储2025年1月、3月连续暂停降息,但利率期货市场押注9月重启宽松的概率升至68%。这种预期差源自双重压力:一方面,美国商业银行贷款拖欠率自2024年初持续上升,商业地产不良贷款规模突破600亿美元;另一方面,财政部季度再融资规模维持高位,债务货币化压力倒逼货币政策转向。利率下行周期延续将支撑黄金的传统定价逻辑。

尾声:站在货币体系变革的十字路口,黄金的上涨既非短期资金驱动,也非单纯避险情绪使然,而是全球货币体系深层变革的表现。当多极化储备体系加速形成,黄金正从边缘配角走向舞台中央。对于投资者而言,理解黄金的货币属性回归,或许正是把握未来资产配置变革的关键密钥。

$招商国证生物医药指数(LOF)C(OTCFUND|012417)$

$招商双债增强债券(LOF)C(OTCFUND|161716)$

$招商中证全指证券公司指数(LOF)C(OTCFUND|013597)$

$招商沪深300地产等权重指数C(OTCFUND|013273)$

$招商中证1000指数增强C(OTCFUND|004195)$

#华尔街上调黄金目标价至3700美元##贸易壁垒或助力国产芯片加速替代#

#美股暴跌!鲍威尔发声:优先控通胀##英伟达H20遭限购!中国芯圈能否突围?##美国调查芯片药品进口安全,影响有多大?#