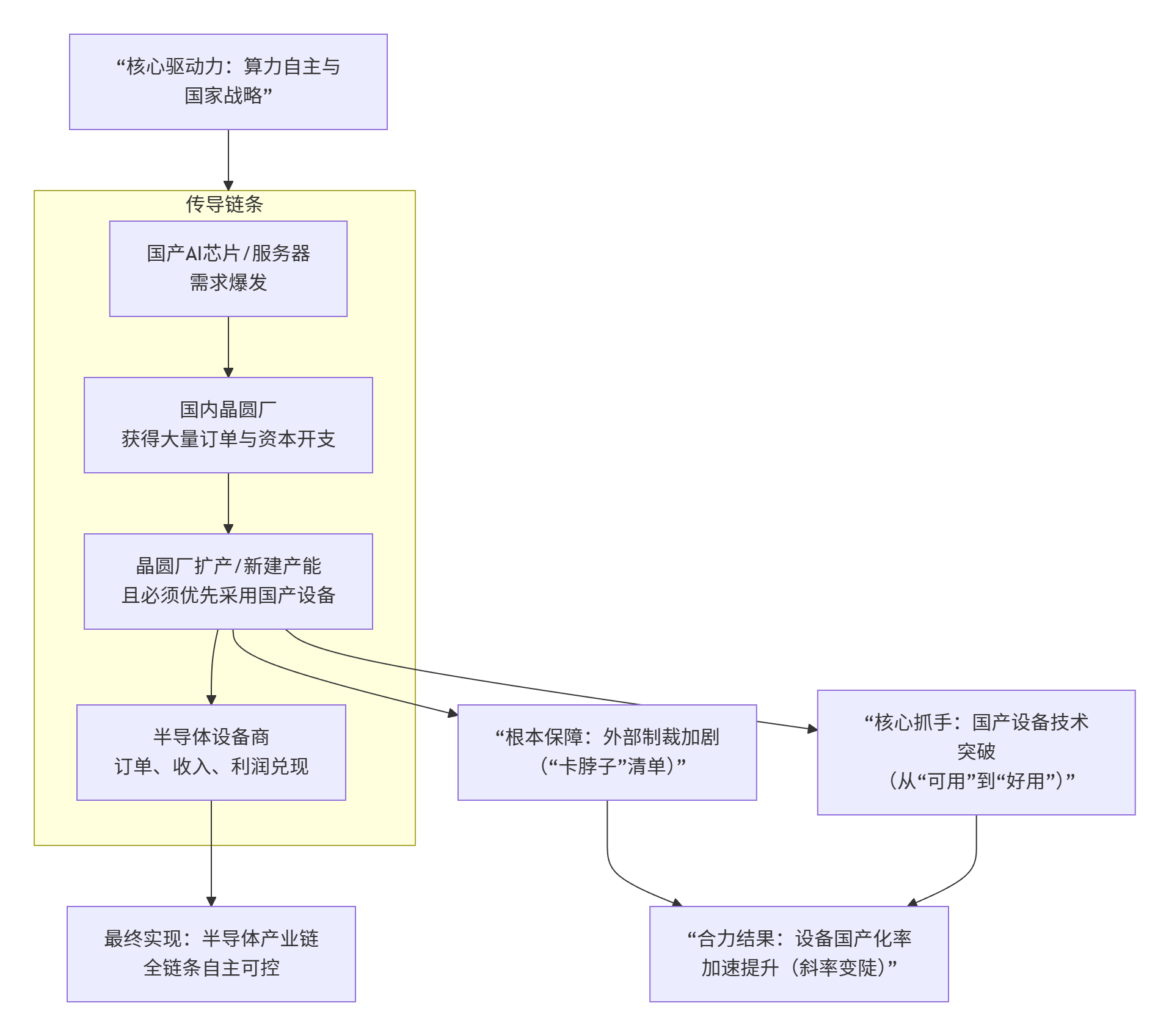

在行业整体资本开支放缓的背景下,国产化驱动的渗透率提升已成为半导体设备板块最核心的增长逻辑。国产算力(如AI芯片、服务器)的庞大需求,是点燃这场“国产替代”浪潮的导火索,其最终目标是实现从设计、制造到封装测试的全产业链自主可控。设备,作为制造的“母机”,是这一战略能否落地的最关键环节。

一、 核心逻辑:为什么是“国产算力”带动“半导体设备”?

这背后是一个清晰的传导链条和深刻的战略必然性:

如图所示,国产算力需求是明确的终端拉动,而外部压力和内部技术进步则从两端共同加速了这一进程。

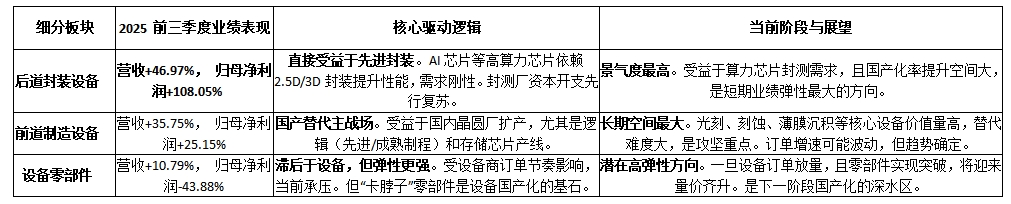

二、 板块内部分化:抓住结构性机会

报告数据揭示了板块内部分化明显,投资需精准把握:

三、 未来关键看点:国产化率提升的“斜率”与“天花板”

斜率为何会更“陡峭”?

客户诉求强烈:不仅是“实体清单”内的企业,连未在清单内的国内晶圆厂也在加速导入国产设备,以分散供应链风险。

设备厂主动推动:头部设备企业自身也在快速推进供应链国产化,形成产业链协同突破的合力。

技术迭代窗口:在成熟制程领域,国产设备已具备较强竞争力,正快速抢占份额。

“天花板”在哪?

短期:在去美化产线中,非美系设备的份额提升。

中期:在逻辑、存储等大批量产线上,实现主流制程(如28nm及以上)成套设备的规模化验证与导入。

长期:在先进制程(如14nm及以下)和尖端设备(如EUV光刻机)领域实现突破。

四、 投资启示与风险

重点关注方向:

平台型设备龙头:产品线覆盖广,能够为晶圆厂提供“一站式”国产化解决方案的公司,客户粘性极高。

“卡脖子”环节突破者:在光刻、量测、高端零部件等关键环节实现“0到1”突破的公司,将享受极高的估值溢价。

先进封装设备供应商:直接受益于AI算力芯片封装需求,业绩能见度高。

主要风险提示:

地缘政治风险:外部制裁进一步升级,可能影响核心零部件供应,甚至直接冲击下游晶圆厂扩产进度。

技术研发不及预期:半导体设备研发难度极高,若关键技术突破慢于预期,将影响国产化进程。

行业周期下行风险:若全球半导体需求再次转弱,可能导致国内晶圆厂放缓资本开支,拖累设备订单。

总结:

国产算力浪潮带来的,远不止是几家芯片设计公司的繁荣,它正掀起一场中国半导体产业链的“供给侧改革”。半导体设备作为其中最关键、最具壁垒的环节,正在政策、市场、资本的多重驱动下,迎来历史性的成长机遇。

对于投资者而言,这不再是简单的周期博弈,而是需要以 “成长+替代” 的视角,深入识别在各个环节竞争力最强、技术突破最迫切的龙头企业。这条赛道坡长雪厚,但技术路途坎坷,需要的是对产业规律的深刻理解与长期陪伴的耐心。

#摩尔线程开盘价650元!一签赚超26.7万##大科技连涨 科技牛回归?##华为将发布AI领域的突破性技术#