近几年,“毛孩子”这个词从社交网络走进现实生活,也撬动了一个千亿级别的产业——宠物经济。在各类呼声此起彼伏的当下,宠物消费却成为为数不多仍在持续升级的领域。当“它经济”成为资本热炒的新主题,我们应如何看待这场热潮?是短期题材轮动的噱头,还是长期消费结构转型的锋芒初现?相比海外,中国的宠物行业是否也有走出慢牛行情的可能?

毛孩子背后的千亿市场

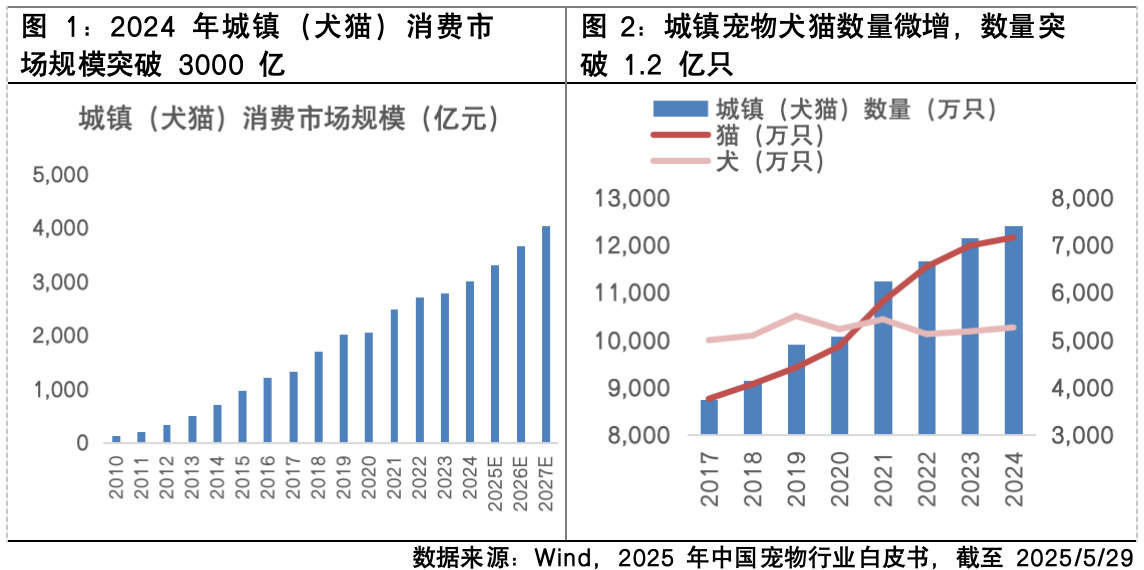

近年来,宠物经济在中国快速崛起,成为消费领域最具潜力的细分赛道之一。随着人口结构变化(单身化、老龄化)、消费理念升级以及情感陪伴需求提升,宠物行业正从传统“养宠”转型为覆盖食品、医疗、保险、美容、出行等多个环节的“宠生服务”全产业链,市场规模持续扩容。数据显示,2024年城镇犬猫宠物总数量达到1.24亿只,同比增长2.1%;宠物消费市场规模首次超过3000亿元,同比增长7.5%。从趋势上看,过去十年宠物市场规模整体呈稳步上升趋势,2015—2024年年均复合增长率达13.3%。

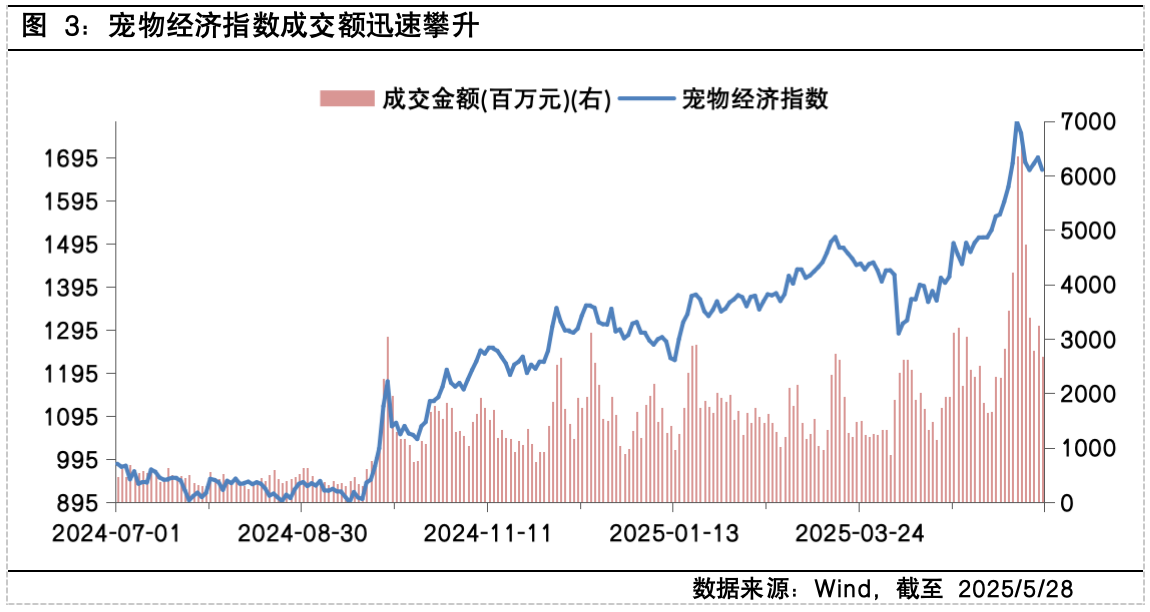

消费端的持续上行也带来了资本市场的活跃表现,宠物经济指数自2024年以来持续走高,2025年5月以来单日成交额一度突破40亿元,指数同步录得显著涨幅。从消费支出到二级市场,宠物经济的热度不断升温,它不再是单纯的食品和用品生意,而是逐渐成为情绪价值与长期消费趋势的交汇点。

海外启示:一条长期成长的消费主线?

自1978年以来,日本宠物食品市场规模已扩容逾十倍,2022年达到3875.46亿日元。前期增长主要依赖宠物数量的上升(2010年之前),后期则由单宠消费金额的持续提升驱动(2010年至今)。这一转变不仅带动了高端宠物食品的崛起,也在多次经济低迷周期中展现出强劲韧性——无论是亚洲金融危机、次贷危机,还是新冠疫情,宠物消费始终维持正增长。背后的本质逻辑在于:随着老龄化、少子化、未婚率上升等结构性趋势演进,宠物逐渐承担起“家庭成员”的角色,带动情绪消费与长期粘性溢价的双重释放。

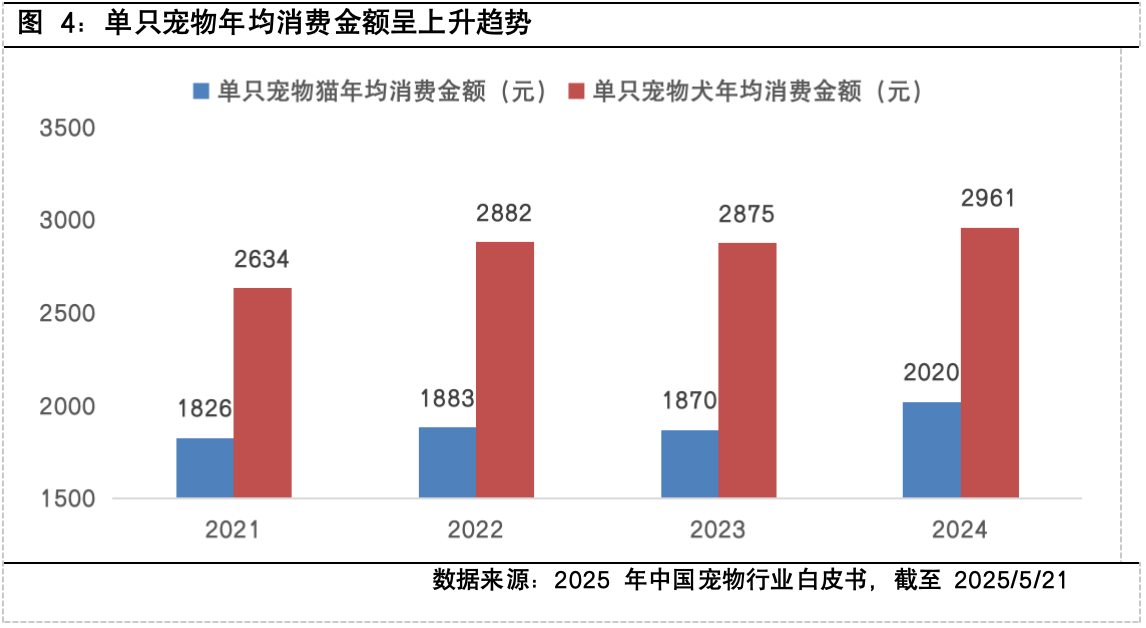

作为同属东亚文化圈的邻国,中日在人口结构、城市化路径及消费演化中有诸多相似之处,日本的宠物经济发展轨迹或对中国具有重要参考意义。当前在中国,宠物数量的增速开始呈现放缓,但在单宠消费金额方面仍有较大提升空间。数据显示,2021—2024年,国内单只犬猫的年均消费金额累计增速达到11.7%,“多养一只”的红利逐渐退潮,而“每只宠得更精”的趋势正在成为主线。结合日本经验看,宠物经济或不只是阶段性热点,而可能成为贯穿一个消费周期的“慢牛”赛道。

向后看,结构性红利正在不断释放

当前我国当前的宠物行业正处于从“养宠”到“宠物全生命周期服务”演进的关键阶段。在宠物数量趋稳的背景下,行业的增长动力逐步从“量”转向“价”,高端化、本土化趋势愈发显著。尤其在食品、医疗、保险等细分领域,国产替代步伐正在加快,一批有能力进行产品创新和品牌升级的本土企业,正在逐步构筑自身的竞争壁垒。

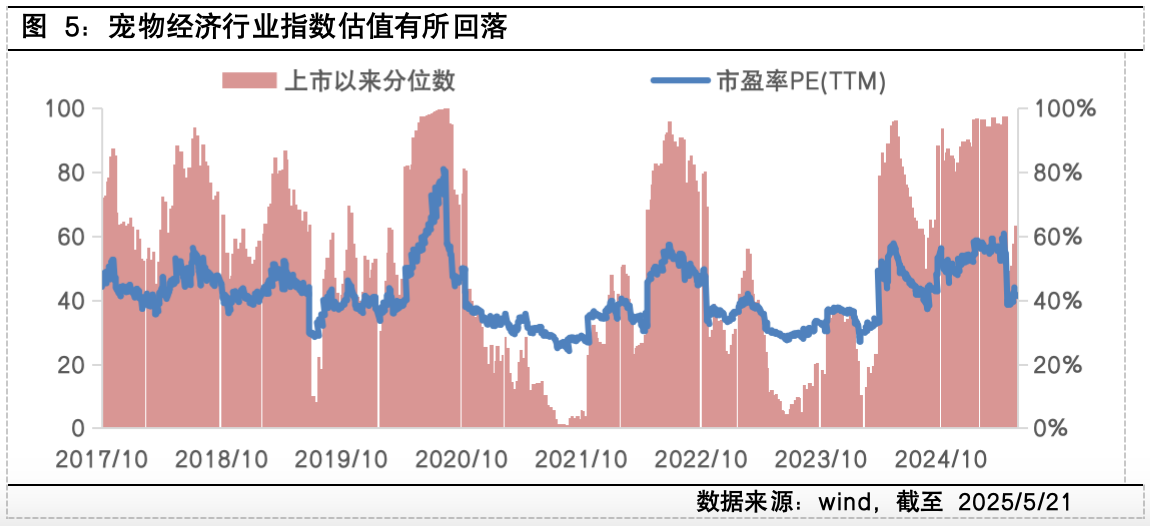

对投资者而言,宠物经济代表着一个典型的“慢变量”赛道——短期或许波动,但中长期看,结构性红利正在不断释放。当前宠物行业市盈率估值已从前期高点回落至历史中枢水平,在这样的位置可以对行业中具备中长期成长逻辑的优质标的多些关注,特别是那些在品牌集中度、渠道渗透力和产品力方面具备先发优势的公司。

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。