4月30日,五一节前一个交易日,银行股暴跌3%背后,是风格切换还是市场轮回?

一、罕见暴跌:银行股为何在节前最后一交易日“崩了”?

2025年4月30日,A股五一节前最后一个交易日,银行板块迎来罕见调整:工商银行、农业银行、中国银行、建设银行四大行跌幅均超3%,整个银行板块市值单日蒸发超2000亿元。这样的场景让不少投资者惊呼“银行股牛市到头”,更有观点认为市场风格将彻底转向成长股。但在一片喧嚣中,我们需要穿透表象,探寻这场暴跌背后的深层逻辑。

(一)短期导火索:业绩披露期的“靴子落地”

4月29日,多家上市银行集中披露2025年一季度财报,成为触发调整的直接诱因。数据显示,国有大行一季度净利润同比平均下滑5.2%,股份制银行下滑幅度更达8.7%,主要源于净息差收窄(部分银行净息差跌破1.5%)和拨备覆盖率提升。尽管业绩下滑早有预期,但集中披露加剧了市场对“银行盈利拐点”的担忧,部分量化基金和短线资金选择节前兑现收益。

(二)中期逻辑:红利资产的“估值再平衡”

年初至4月28日,银行板块累计涨幅达18%,远超同期沪深300指数(6%),成为A股表现最强的红利资产代表。随着股价上涨,板块市盈率从5倍升至7倍,市净率从0.5倍修复至0.7倍,虽然仍处历史低位,但部分资金认为“估值修复行情”已进入中后期。与此同时,成长股(如科技、医药)经过2024年下半年以来的调整,估值分位数回落至历史30%以下,形成明显的“高低差”。

(三)长期驱动:风险偏好的“季节性切换”

每年4月底和8月底,A股都会面临“业绩真空期”与“财报披露期”的临界点。在财报季(尤其是年报和中报末期),资金往往向业绩确定性高的红利资产集中,以规避成长股业绩暴雷风险。例如,2024年4月,银行板块在财报季逆势上涨12%,正是资金“避险”的典型表现。而当4月30日财报披露截止后,成长股的“无雷”预期升温,资金自然开始向弹性更高的板块迁移。

二、风格切换?不,是“双轮驱动”的再平衡

面对银行股暴跌,市场迅速分化出两派观点:一派认为“红利资产已死,成长股将开启主升浪”;另一派则坚持“银行股估值仍低,回调即是机会”。但在笔者看来,这两种非黑即白的判断都过于片面。A股的真实逻辑,正在向“红利+成长”双轮驱动的新范式演进。

(一)高低切换:市场永恒的“钟摆效应”

从历史数据看,A股板块轮动遵循“估值均值回归”规律。2023年AI行情中,TMT板块市盈率一度突破80倍,随后回调40%;2024年新能源板块市净率跌至1.2倍后,迎来30%反弹。当前银行与科技板块的估值差(银行PE 7倍 vs 科技PE 45倍)虽未达历史极值,但已进入“易切换”区间。4月30日的资金流动(银行板块净流出120亿元,科技板块净流入180亿元),本质上是资金在“安全垫”与“高弹性”之间的再平衡。

(二)政策定调:慢牛长牛需要“双轨支撑”

监管层多次强调“打造中国特色估值体系”,其核心并非单一追捧某类资产,而是推动价值股与成长股“两条腿走路”。从宏观经济视角看,银行等红利资产代表传统经济的“基本盘”(如金融支持实体、防范系统性风险),科技等成长股代表新经济的“增长极”(如自主创新、产业升级)。两者缺一不可:若只有红利资产上涨,市场将陷入“低波动陷阱”;若只有成长股狂欢,又会催生估值泡沫。2025年政府工作报告提出“统筹稳增长与促创新”,正是这种双轮驱动逻辑的政策映射。

(三)资金行为:机构配置的“哑铃策略”常态化

观察公募基金一季度持仓变化,我们发现一个有趣现象:头部基金经理普遍采用“50%红利+30%成长+20%现金”的哑铃型配置。这种策略的本质,是在经济复苏乏力(GDP增速5.1%)、流动性宽松(M2增速9.7%)的环境下,既抓住红利资产的“确定性收益”,又布局成长股的“弹性空间”。以工银瑞信某明星基金为例,其前十大重仓股中,既有工商银行、长江电力等红利股,也包含中科曙光、中芯国际等成长股,这种“均衡配置”在4月30日的行情中有效对冲了单一板块波动风险。

三、5月策略:银行与科技,并非“零和博弈”

站在五一节后的时间节点,如何看待银行股与科技股的关系?笔者认为,两者不是非此即彼的对立,而是“你方唱罢我登场”的互补。投资者不妨以“双轮驱动”思维构建组合,在波动中捕捉结构性机会。

(一)银行股:短期调整不改长期价值

1. 估值安全垫仍在:当前银行板块市净率0.68倍,处于近10年5%分位,即便经历4月30日下跌,股息率仍达5.5%,高于十年期国债收益率(2.8%)。对于追求稳健的投资者,回调后的银行股仍是“固收+”配置的优质标的。

2. 政策催化可期:5月或将迎来LPR下调(预计1年期降10BP)、存量房贷利率调整细则落地等政策,虽然短期可能进一步压缩净息差,但中长期看,政策宽松有助于缓解经济担忧,提升银行股风险偏好。

3. 配置建议:关注“高股息+低波动”的国有大行(如工商银行、建设银行),以及“零售转型+财富管理”的股份制银行(如招商银行、宁波银行),采用“下跌5%加仓,上涨10%止盈”的网格交易策略。

(二)科技股:反弹初期需警惕“脉冲式行情”

1. 反弹逻辑成立:成长股经历前期调整后,部分细分领域(如AI算力、半导体设备、创新药)已具备“赔率优势”。以AI算力板块为例,英伟达GPU订单可见性已到2026年,相关A股公司(如中科曙光、浪潮信息)2025年动态PE回落至30倍,接近历史最低水平。

2. 风险不容忽视:科技股反弹的核心驱动力是“业绩真空期+流动性宽松”,但中报(7—8月)可能面临盈利验证压力。当前TMT板块基金持仓占比已从15%回升至22%,接近历史中枢,若后续算力需求不及预期,可能出现“拥挤交易”风险。

3. 配置建议:聚焦“真成长+硬科技”,如AI大模型(科大讯飞)、半导体设备(北方华创)、创新药(恒瑞医药),采用“定投+行业ETF”组合降低波动,单一个股仓位不超过组合的15%。

(三)双轮驱动策略的实操框架

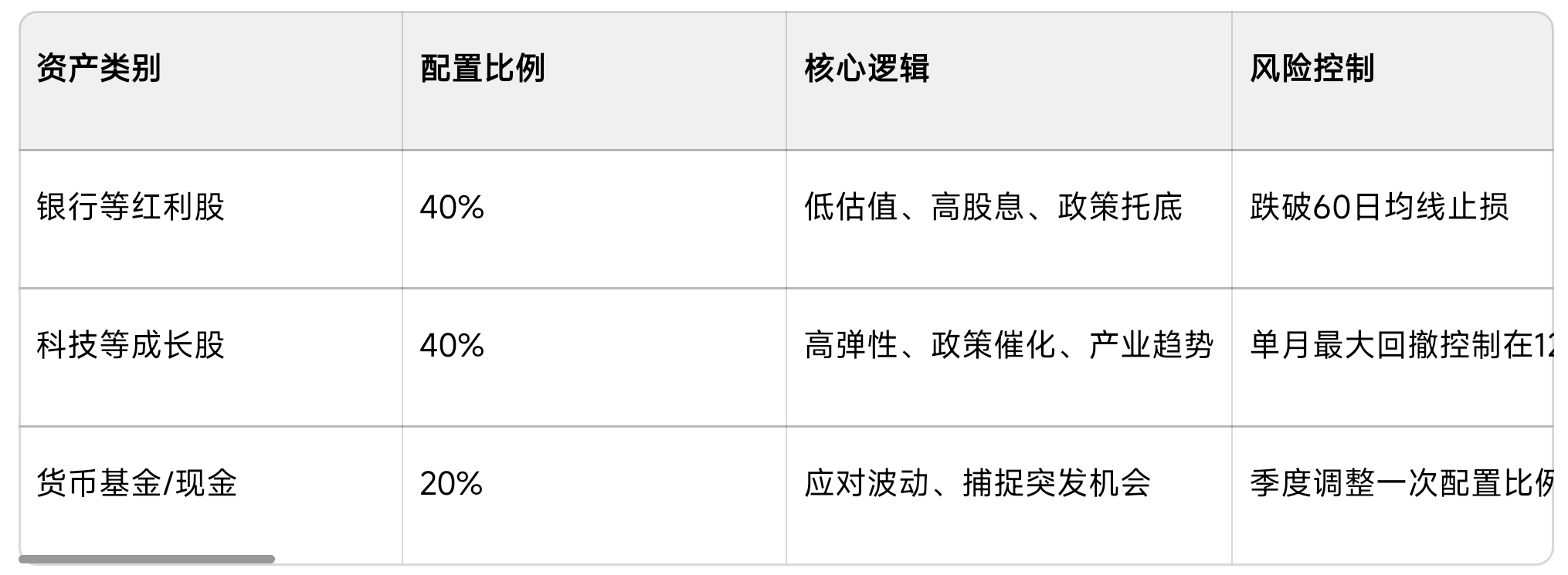

表格说明

银行等红利股 配置40% 低估值、高股息、政策托底 跌破60日均线止损

科技等成长股 配置40% 高弹性、政策催化、产业趋势 单月最大回撤控制在12%以内

货币基金/现金 配置20% 应对波动、捕捉突发机会, 季度调整一次配置比例

四、结语:在分歧中寻找共识,于波动中坚守逻辑

4月30日的银行股暴跌,本质上是A股从“单一风格”向“多元平衡”演进的必经之路。市场不会永远偏向红利资产,也不会永远钟情成长股,真正的投资高手,是能在两者之间找到动态平衡的“骑墙派”。正如巴菲特所说:“如果你不愿意持有一只股票十年,就不要考虑持有十分钟。”对于银行股,我们需看到其“经济压舱石”的长期价值;对于科技股,要敬畏其“产业变革者”的成长动能。

在即将到来的5月,让我们放下“非此即彼”的执念,以“双轮驱动”的视角看待市场:当银行股调整时,不必惊慌失措,因为它们是穿越牛熊的“安全绳”;当科技股上涨时,无需盲目追高,因为它们是引领趋势的“风向标”。唯有在分歧中保持理性,在波动中坚守逻辑,才能在A股的慢牛长牛行情中,收获属于自己的那份稳健收益。

最后提醒:投资有风险,决策需谨慎。无论是银行股的低估值,还是科技股的高弹性,都需要结合自身风险偏好与资金周期综合考量。五一假期不妨静下心来,梳理组合逻辑,待节后以更从容的心态,迎接双轮驱动的新行情。 $东财银行C$ #晒收益#

$东财银行A$