# 天天基金13周年我的投资故事#在AI算力浪潮席卷全球的背景下,科技赛道正迎来历史性投资机遇。AI浪潮正成为未来3-5年最确定的产业趋势之一,大模型技术持续突破传统认知边界,AI产业已从概念炒作转向业绩兑现的关键节点。2025年作为AI商业化落地的元年,正迎来"第二曲线"发展阶段,投资逻辑从主题驱动转向以实际商业落地和业绩兑现为核心的景气投资。

一、科技投资认知的演变:从追热点到产业趋势布局

1. 初期认知:追逐短期热点,错失长期机会

在2022年之前,我对科技投资的认知较为单一,主要关注短期热点概念和高波动性股票。当时,我曾盲目跟风买入几只缺乏业绩支撑的AI主题基金,结果在2022年科技股回调时出现较大亏损。这段经历让我深刻认识到,单纯追逐市场热点、缺乏产业深度研究的投资方式,难以在科技赛道获得长期稳定收益。

2. 认知转变:聚焦产业趋势,注重基本面研究

2022年底,随着对科技产业研究的深入,我的投资认知开始转变。我认识到科技投资的核心在于"锚定产业趋势,把握行业红利",而非简单的追涨杀跌。科技产业的特征是光速发展与筛选迭代,真正有价值的技术能够在众多创新中胜出并持续留存。因此,我开始更注重对产业长期发展趋势的研判,以及企业基本面的深入研究。

3. 投资策略调整:构建"核心+配套+关联"的科技投资体系

2024年初,我系统梳理了科技领域的投资主线,形成了"核心+配套+关联"的科技投资体系:

核心赛道:随着AI算力需求呈指数级增长,芯片作为"算力核心"面临规格持续提升的硬性需求,在半导体国产化趋势下,国内具备技术壁垒的优质标的正加速抢占市场份额,成长确定性极强。

配套支撑领域:机柜功率密度不断提高,液冷技术成为解决散热难题的关键,未来渗透率有望快速提升;数据中心则是保障算力稳定运行的重要环节。

关联赛道:此前调整较久的5G和消费电子,也在产业链复苏的带动下显现暖意,手机换机周期叠加智能终端创新,有望释放新的增长动能。

这种投资逻辑的转变,使得我更加关注科技产业的底层逻辑和长期发展,而非短期波动和概念炒作。

二、恒越优势精选混合基金业绩表现

1. 业绩爆发

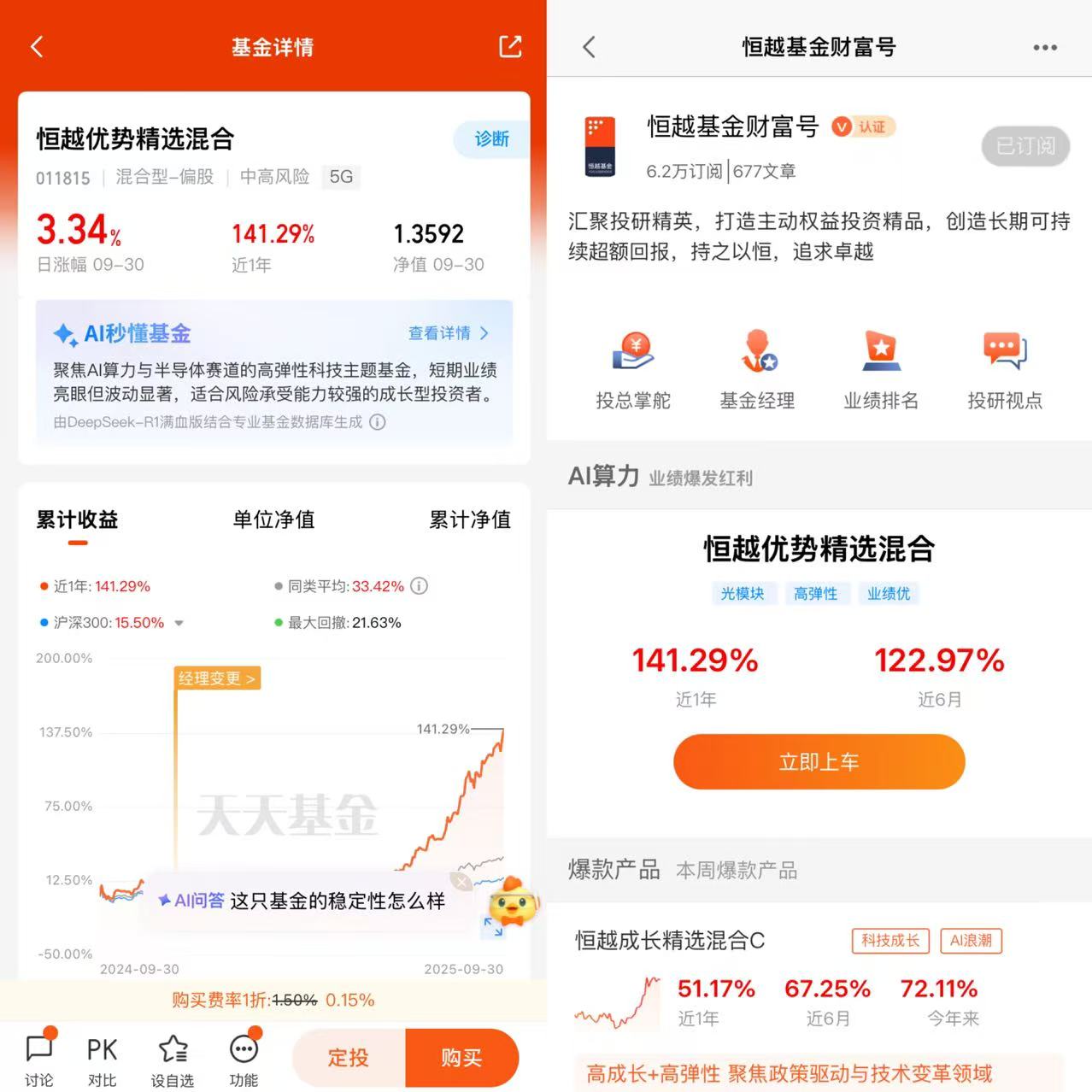

截至2025年9月26日,恒越优势精选混合基金近半年净值增长率达99.52%(同类排名18/4627),近一年增长151.29%(同类排名8/4564),今年以来增长109.94%(同类排名6/4882),远超同类平均和沪深300表现。基金经理吴海宁自2024年12月独立管理以来,任职回报率达60.35%,显示出较强的管理能力。

2. 基准比较与超额收益

该基金的业绩比较基准为"沪深300指数收益率80%+中债总全价指数收益率20%"。根据最新数据,沪深300近3年涨幅约为25.62% ,中债指数年化收益率约3%,因此基准近3年收益率约为23.5%。相比之下,基金近3年净值增长率达62.32%,超额收益显著,约为38.8%。然而,高超额收益也伴随着高波动性,夏普比率1年期为2.06,但3年期为-0.77,表明长期风险调整后收益不佳。

3. 规模变化与流动性风险

基金规模在2025年波动较大,从2025年6月30日的0.99亿元 ,到2025年9月26日的1.83亿元 ,再到9月29日的1.3153亿元 ,显示出明显的规模波动。规模过小可能导致流动性风险,而规模增长过快则可能稀释投资策略的执行效果。这种规模的剧烈变化,需要投资者密切关注基金的流动性管理能力。

三、基金经理分析:风格鲜明但能力边界清晰

1. 投资风格与能力

基金经理吴海宁的投资风格可概括为"高换手率+行业集中+景气度跟踪" ,属于"主题轮动型"而非"深度价值型"。根据基金定期报告显示,该基金换手率极高,历史峰值达3072.96%(2021年12月31日),2023年换手率为2225.74%,2025年Q1有所下降至1868.55% ,但仍远高于市场平均水平。这种高换手率表明基金经理更倾向于通过频繁调仓来捕捉市场热点,而非长期持有优质资产。

2. 业绩分化与能力边界

吴海宁管理的两只基金表现呈现显著分化:

恒越优势精选混合:聚焦科技成长股,近一年回报率达151.29%,同类排名前1% ,显示出较强的科技赛道投资能力。

恒越品质生活混合:管理期间亏损41.13%,最大回撤达-69.43% ,最终因规模低于2亿元而清算。该基金持仓主要集中在周期资源和公用事业领域,如洛阳钼业、浙能电力等,与科技赛道逻辑差异显著。

这种分化表明吴海宁的能力边界主要集中在科技成长赛道,而非消费或周期领域。在科技赛道内,她展现出较强的行业景气度判断和个股选择能力,但在非科技领域表现不佳。

3. 独立管理后业绩改善

吴海宁自2024年12月独立管理恒越优势精选混合后,基金业绩明显改善。此前,该基金在叶佳、吴海宁和杨藻共同管理期间(2023年11月至2024年12月),任职回报为-3.39% ;而在独立管理后,截至2025年9月26日,任职回报已达65.73% ,显示出独立决策能力的提升。基金经理在2025年半年报中表示,投资主线方面她看好AI算力及应用、半导体国产化、军工等方向,这与基金实际持仓高度一致。

4. 风险控制能力评估

尽管吴海宁在科技赛道表现出较强的选股能力,但其风险控制能力仍有待提高。基金历史最大回撤达-71.61% ,虽然独立管理后有所改善,但依然较高。基金经理在投资策略中强调"严格控制组合风险并保持良好流动性的前提下"进行投资 ,但实际操作中高换手率和行业集中度较高的特点,使得基金波动性较大,风险调整后收益不佳。

四、基金重仓股配置与科技赛道布局分析

1. 行业配置与集中度

截至2025年6月30日,恒越优势精选混合的行业配置主要集中在制造业(83.83%)和信息传输、软件和信息技术服务业(5.88%),其他行业占比极低 。这种高度集中的行业配置,使得基金业绩与科技制造业景气度高度相关,同时也增加了行业系统性风险。

2. 重仓股分析

基金前十大重仓股(截至2025年6月30日)包括:

中际旭创(6.52%):全球光模块龙头,受益于AI算力需求增长,2025年上半年营收147.89亿元,同比增长36.95%;净利润39.95亿元,同比增长69.40% ,业绩表现强劲。

东山精密(5.02%):高端PCB制造商,2025年7月宣布投资10亿美元建设高端PCB项目,主要满足AI服务器等新兴场景需求 。

沃尔核材(4.80%):高分子材料供应商,产品用于电子、通信等领域。

中航沈飞(4.79%):军工企业,与科技赛道关联度较低。

芯动联科(4.21%):半导体设备企业,国产替代受益标的。

新易盛(3.98%):光模块制造商,业绩表现良好。

潍柴重机(3.72%)、胜宏科技(3.55%)、协创数据(2.95%):分别涉及动力机械、PCB制造和数据存储领域,部分与科技赛道相关。

3. 科技赛道布局逻辑

基金经理吴海宁的投资布局逻辑可概括为"核心+配套+关联":

核心赛道:聚焦光模块(中际旭创、新易盛)、PCB(东山精密、胜宏科技)等AI算力基础设施领域,这些企业直接受益于AI算力需求的爆发性增长。

配套支撑领域:布局液冷技术(协创数据已通过冷板式液冷模组认证)等散热解决方案,适应高功率AI服务器的散热需求 。

关联赛道:部分配置半导体设备(芯动联科)等国产替代受益标的,以及沃尔核材等高分子材料供应商,形成产业链的横向延伸。

4. 持仓逻辑与科技趋势的匹配度

总体而言,基金持仓与AI算力发展趋势高度契合,重仓股在光模块、PCB等核心领域表现突出。然而,也存在以下不匹配点:

液冷赛道布局不足:协创数据虽已布局液冷模组认证,但持仓比例仅2.95% ,且未配置英维克、中石科技等液冷设备龙头,可能导致在配套领域的收益不及预期。

半导体设备布局有限:基金仅持有芯动联科等少数半导体设备企业,未配置北方华创等龙头,错失半导体国产替代红利。

生物医药企业纳入:锦波生物作为生物医药企业,虽有创新技术,但与科技赛道的主流逻辑(如算力、芯片)关联较弱,可能分散投资主题。

五、AI算力发展趋势与基金未来投资价值展望

1. 全球AI算力需求持续爆发

根据最新数据,2025年全球AI算力需求规模将达到1200亿美元,年增速超过50% 。中国市场的占比提升至35%,成为全球AI算力市场的重要组成部分。这种需求增长主要由三大场景驱动:大模型训练、实时推理和多模态应用。随着AI技术的不断演进,算力需求将持续增长,为相关产业链带来长期投资机会。

2. 光模块与CPO技术迭代风险

中际旭创、新易盛等光模块龙头是基金的核心持仓,但需关注CPO(共封装光学)技术对传统光模块的替代风险。CPO技术被认为是光模块行业未来的重要发展方向之一,能够显著提升传输速度和效率。英伟达等巨头正推动CPO技术在数据中心的广泛应用,可能对传统光模块企业形成冲击。

然而,中际旭创已将CPO列为研发布局重点,并通过英伟达认证实现小批量出货,硅光芯片量产良率突破75% ,显示出较强的转型能力。基金重仓的光模块企业如能持续技术创新,有望在CPO时代继续保持竞争力。

3. 液冷技术渗透率加速提升

随着AI服务器功耗的不断提升,传统风冷散热方式已难以满足需求,液冷技术成为行业发展的重要趋势。根据行业预测,液冷技术在AI数据中心的渗透率将从2024年的14%提升至2025年的33%,并于未来数年持续增长。

目前,英维克等液冷设备商已通过英特尔等验证,成为全链条液冷解决方案的提供商 。基金在液冷领域的布局主要依赖协创数据(持仓仅2.95%) ,而未配置英维克、中石科技等核心标的,这可能成为基金在AI算力配套领域布局的短板。

4. 半导体国产替代长期机会

半导体设备和材料国产替代是中国科技发展的长期趋势。北方华创等企业已通过并购和自主研发,显著提升了在国内市场的份额。截至2025年6月,北方华创三大主力装备(刻蚀、立式炉、PVD设备)产品累计出货量均突破1000台 ,市场地位稳固。基金未配置北方华创等半导体设备龙头,可能错失半导体产业链国产替代带来的投资机会。

恒越优势精选混合基金在AI算力浪潮中的表现,印证了"精准捕捉产业红利"的投资理念。然而,科技赛道投资既充满机遇,也面临挑战:

机遇方面:AI算力需求呈指数级增长,为光模块、PCB、液冷技术等产业链带来长期增长动力;半导体国产替代进程加速,为国内设备和材料企业提供广阔发展空间。

挑战方面:技术迭代速度快,投资风险高;行业竞争激烈,企业分化明显;市场波动大,对基金经理的风险控制能力要求高。

作为投资者,我们需要持续跟踪科技产业发展趋势,深入研究企业基本面,同时关注基金经理的投资策略和风险控制能力。在科技投资中,既要把握产业红利,也要控制投资风险,实现长期稳健增值。@恒越基金