# 天天基金13周年我的投资故事#$恒越优势精选混合(OTCFUND|011815)$AI算力产业正经历前所未有的发展浪潮。2025年,全球AI资本支出预计超过4000亿美元,驱动对NVIDIA等供应商的投资兴趣。北美地区数据中心算力规模将在2025年突破15ZFLOPS(每秒15万亿亿次浮点运算),占全球市场份额的47%,预计2030年将攀升至62%。这一背景下,恒越优势精选混合基金精准布局了AI算力硬件核心环节,包括光模块、PCB、芯片封装等,与产业趋势高度契合。

光模块作为数据传输的通道,是AI数据中心的”刚需底座”。中际旭创(基金持仓6.52%)作为全球光模块龙头,2025年上半年营收147.89亿元,同比增长36.95%;归母净利润39.95亿元,同比增长69.4%,其自研硅光芯片已实现批量应用和大规模出货,直接打破了高端芯片长期依赖进口的局面。东山精密(基金持仓5.02%)通过收购索尔思光电切入光模块领域,同时投资10亿美元扩产高端PCB,以满足AI服务器需求 。胜宏科技(基金持仓3.55%)是英伟达AI服务器PCB的核心供应商,2025年上半年净利润达21.43亿元,同比激增366.89%,其8阶28层HDI技术领先同业6-12个月,1.6T光模块PCB将于2025年第三季度量产。

PCB行业在AI算力需求推动下迎来结构性增长。AI服务器对HDI板需求爆发,单机价值量较传统服务器提升171%-374%。Prismark预测,2023-2028年HDI的复合增长率将达到7.1%,高于行业平均增速的5.4%。恒越优势精选混合基金通过重仓东山精密、胜宏科技等PCB企业,提前布局了这一高增长赛道,但同时也需警惕高存货和财务风险。

一、基金经理投资策略与认知演变

恒越优势精选混合基金(011815)凭借精准捕捉AI算力产业红利,实现了2025年以来128.21%的净值增长,近一年反弹幅度高达141.29%,成为市场罕见的”翻倍基”。该基金的成功源于基金经理吴海宁对AI算力产业链的深度理解与前瞻性布局,通过聚焦光模块、PCB等硬件核心环节,把握了算力需求爆发带来的投资机会。

恒越优势精选混合基金现任基金经理吴海宁,曾在江苏瑞华投资、西南证券、上海混沌投资任研究员,在上海钦沐资产任投资经理,拥有丰富的投研经历。吴海宁的投资策略可概括为”自下而上择股+行业景气度判断”框架,坚持”好公司+好价格”的选股逻辑。她通过”五大指标”(行业中期景气度、远期成长空间、护城河与竞争格局、管理层优势、股价预期差)筛选优质标的,形成了独特的投资方法论。

从吴海宁的公开论述看,其投资认知经历了显著变化。早期,她可能更关注消费电子和传统制造业,但随着AI技术发展,她逐步将投资重心转向AI算力硬件领域。在2025年半年报中,她明确表示看好AI算力及应用、半导体国产化、军工等方向,认为今年是AI叙事发展的第三年,整个产业发生了向上的非线性变化 。她指出,北美AI推理量呈现指数级上升,大模型训练需求仍在加速成长,海外科技巨头资本开支持续提升,我国也在积极推进AI创新。中美AI用户渗透率正逐步逼近产业化爆发的临界点,预计此次AI革命的产业规模不亚于过去十年的移动互联网。

吴海宁的策略调整体现了对科技赛道认知的深化。2025年二季度,她减仓了”估值较高的国产算力板块”,转而增配PCB产业链及上游材料,这一调整精准踩中AI算力需求超预期的风口。此外,她还布局了游戏、半导体等底部反转行业,通过”自下而上优中选优”的策略,挖掘估值合理且具备技术壁垒的企业。

二、基金业绩表现与风险特征

恒越优势精选混合基金的业绩表现极为亮眼。截至2025年9月30日,基金成立以来收益35.92%,今年以来收益128.21%,近一月收益19.87%,近一年收益141.29%,近三年收益73.46%。近一年,该基金排名同类18/4381,展现出色的投资能。

然而,基金的高收益伴随高风险,风险指标值得关注。从夏普比率看,近三年为-0.21,但2025年上半年提升至2.06,显示短期收益对风险的补偿显著,但长期稳定性不足。换手率方面,2025年上半年换手率达998.61%,远超同类均值,反映激进调仓策略,可能加剧净值波动。

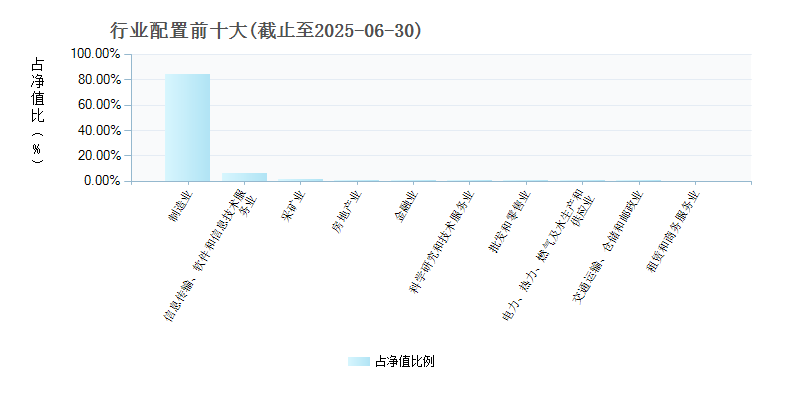

从持仓结构看,基金前十大重仓股集中度达44.16%,主要集中在AI算力硬件核心环节,如光模块(中际旭创、新易盛、东山精密)、PCB(胜宏科技、沃尔核材)、芯片封装(芯动联科)等。同时,基金也配置了军工(中航沈飞)等非AI板块,占比约10%,但分散风险效果有限。

三、基金重仓股深度分析

中际旭创(6.52%持仓):作为光模块龙头,受益于北美大模型训练需求爆发,2025年上半年营收和净利润分别增长36.95%和69.4%。公司硅光光模块出货量提升带动毛利率增长,资产负债率30.31%创2022年以来同期新高。市场对其2027年净利润预测存在争议,但国盛证券预计2025-2027年归母净利润分别为95.1亿、154.9亿、198.2亿元。基金重仓中际旭创,符合其”技术革新+供需紧张”的投资逻辑。

东山精密(5.02%持仓):通过收购索尔思光电切入光模块领域,同时投资10亿美元扩产高端PCB。然而,公司2024年净利润同比下降44.74,连续两年下滑,存货跌价损失、固定资产减值损失和商誉减值从2020年的0.85亿增加到2024年的9.39亿,4年增加超10倍。若10亿美元PCB项目产能利用率不及预期或面临技术迭代风险,可能新增大额固定资产减值。

胜宏科技(3.55%持仓):作为英伟达AI服务器PCB的核心供应商,2025年上半年净利润达21.43亿元,同比激增366.89%。公司在技术上具备显著领先优势,已突破8阶28层HDI与16层任意互联技术,PTFE材料PCB良率达85%。然而,胜宏科技动态市盈率已突破100倍,显著高于电子元件行业平均约56倍的水平,估值透支部分未来增长预期。此外,其应收账款高达60.48亿元,为同期净利润的2.8倍;

芯动联科(4.21%持仓):主营高性能硅基MEMS惯性传感器,2025年上半年营收2.53亿元,同比上升84.34%;归母净利润1.54亿元,同比上升173.37%。公司毛利率高达86.54%,技术优势明显。

协创数据(2.95%持仓):作为液冷概念标的,2025年上半年归母净利润4.57亿元,同比增长27.68%。公司业务涉及数据中心液冷解决方案,与AI算力基础设施需求相关。

四、科技赛道投资认知变化与启示

科技赛道投资认知经历了从短期追热点到长期趋势把握的转变。早期投资者可能更关注技术概念炒作,如2022年ChatGPT爆火时的盲目跟风,但随着产业成熟,投资者逐渐认识到深度研究和产业趋势把握的重要性。恒越优势精选混合基金的崛起,正是这一认知转变的产物。

从投资逻辑看,科技赛道投资已从”题材驱动”转向”产业驱动”。投资者不再简单追逐AI、元宇宙等热门概念,而是深入分析产业链各环节的技术壁垒、供需关系和业绩兑现能力。例如,光模块和PCB等硬件环节因具备明确的业绩增长和技术迭代路径,成为科技投资的核心标的。

从风险控制角度看,科技赛道投资更注重”好公司+好价格”的平衡。早期投资者可能更关注成长性而忽视估值,导致在市场调整时大幅亏损。而当前投资者更倾向于在高景气行业中寻找估值合理的企业,通过深度研究挖掘股价与价值的偏离,实现风险收益的平衡。

科技赛道投资也面临新的挑战。一方面,技术迭代加速,如CPO、硅光等新技术可能颠覆现有产业链;另一方面,行业竞争加剧,如PCB行业毛利率分化明显,沪电股份PCB业务的毛利率已高达36.46%,接近东山精密的三倍。投资者需警惕技术路线风险和估值泡沫风险。

五、未来展望与风险提示

AI算力产业仍处于早期发展阶段,未来增长潜力巨大。根据中研普华预测,AI芯片市场总规模(TAM)将从2024年的1250亿美元增长至2027年的3090亿美元,其中GPU占2680亿美元,ASIC占410亿美元。这一增长将为光模块、PCB等硬件企业提供持续的业绩支撑。

恒越优势精选混合基金(011815)的成功源于基金经理吴海宁对AI算力产业链的深度理解和前瞻性布局。通过聚焦光模块、PCB等硬件核心环节,把握了算力需求爆发带来的投资机会。然而,其高波动、高回撤特征也反映出激进策略的风险,投资者需结合自身风险偏好谨慎选择。

科技赛道投资经历了从短期追热点到长期趋势把握的转变,投资者逐渐认识到深度研究和产业趋势把握的重要性。恒越优势精选混合基金的崛起,正是这一认知转变的产物。未来,随着AI算力产业持续发展,光模块、PCB等硬件环节仍有较大增长空间,但投资者也需警惕技术迭代、行业竞争和估值回调等风险。

对于普通投资者而言,科技赛道投资应注重以下几点:

一是关注长期产业趋势,而非短期热点炒作;

二是深入研究企业核心竞争力,如技术壁垒、客户关系和制造能力等;

三是平衡风险与收益,避免单一赛道过度集中;

四是采用适合的策略,如定投或股债平衡,降低整体组合波动 。

恒越优势精选混合基金作为科技赛道的代表产品,为投资者提供了分享AI算力产业红利的机会,但其高波动性也要求投资者具备相应的风险承受能力和长期投资心态。在科技浪潮席卷而来的时代,选择能够深度理解产业趋势、具备风险控制能力的专业团队,比盲目跟风追逐热点更为重要。@恒越基金