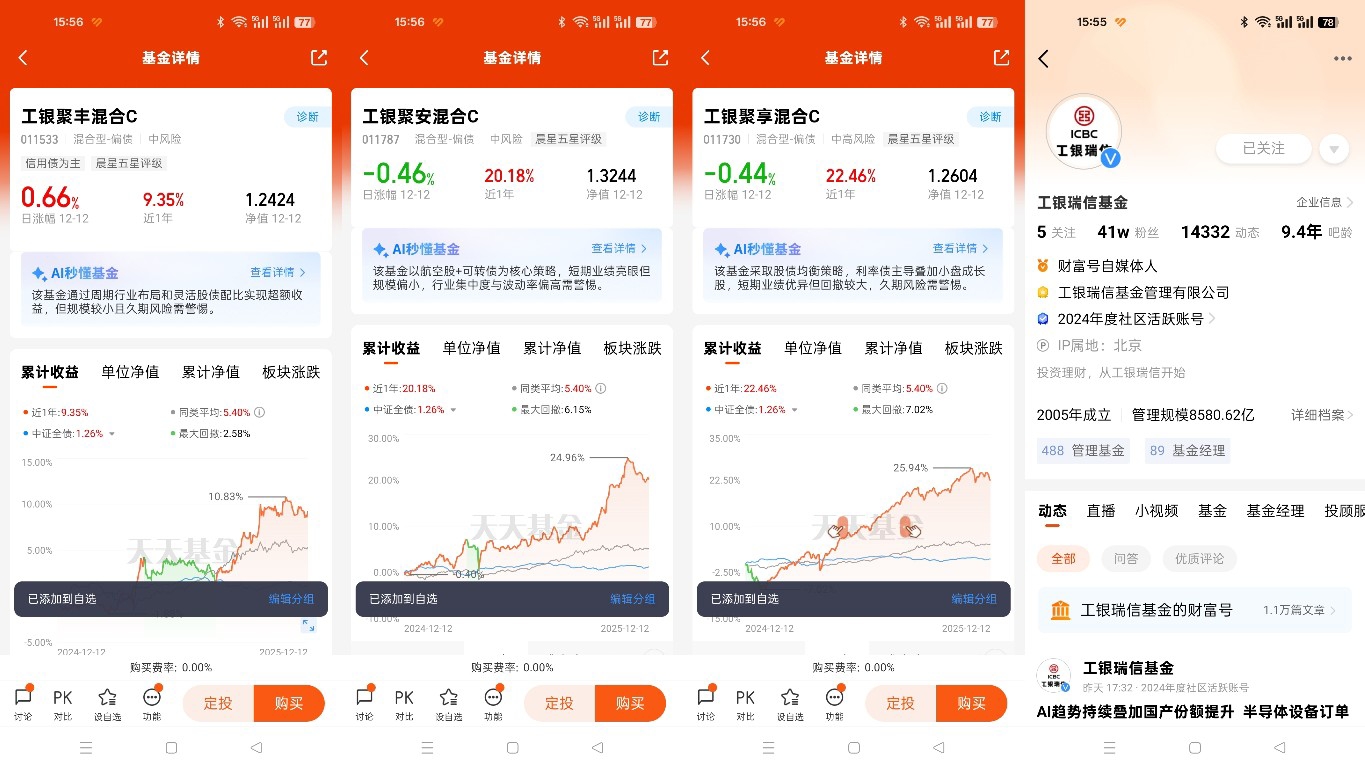

#工银聚焦偏债混#在当前慢牛格局下的震荡调整中,$工银聚安混合C$ 凭借“跑赢业绩比较基准8.25%、位列同类前3%”的亮眼成绩脱颖而出。这只聚焦港股价值洼地航空板块的偏债混合基金,以“债券打底+港股航空低估标的增强”的核心策略,完美契合价值投资本质,其业绩爆发既源于对港股稀缺资产的精准挖掘,更得益于基金经理卓越的投研把控,成为震荡市中兼顾稳健与收益的优质选择。

港股航空板块的价值洼地属性,是基金业绩突围的核心基石。历经前期调整,港股航空相关标的估值长期处于历史低位,港交所交通运输行业TTM PE仅7.6倍,显著低于全部港股平均水平,且股息率优势突出,形成了鲜明的估值洼地效应。更重要的是,这些标的股价充分反映了公司真实经营实力,摆脱了热门赛道的估值泡沫困扰,具备极强的安全边际。从行业基本面看,航空业正迎来供需共振的复苏周期:需求端,居民出行需求持续释放,2025年国庆中秋假期民航客运量同比大幅增长,国际航线恢复率已接近疫情前水平,公商务与休闲出行需求双轮驱动客运量稳步提升 ;供给端,全球飞机制造产能恢复缓慢,机队增速持续低于需求增速,供需剪刀差逐步扩大,为票价修复和盈利提升奠定基础。叠加航空燃油价格同比下降13%的成本红利,行业盈利弹性正加速兑现。

偏债混合的产品架构,为基金穿越震荡提供了坚实保障。$工银聚安混合C$ 以债券资产作为稳健底仓,通过优质信用债的票息收入构建收益安全垫,同时以合理比例配置港股航空板块权益资产,形成“稳健底仓+弹性增强”的双重结构。这种架构既规避了纯债基金收益弹性不足的短板,又弥补了纯权益基金波动过大的缺陷,恰好适配当前“慢涨快调”的市场特征。在今年以来的震荡慢牛中,资金更青睐“低估值+高确定性”资产,工银聚安混合C的策略既通过债券仓位平滑了市场波动,又借助港股航空板块的估值修复赚取超额收益,完美平衡了风险与回报。

基金经理的投研能力,是挖掘价值洼地的关键所在。在多数资金扎堆热门赛道时,基金经理逆势布局被市场忽视的港股航空板块,彰显了独到的投资眼光。其投研逻辑清晰而坚定:一方面精准判断航空业复苏趋势,把握供需改善带来的盈利提升机遇,尤其是全球航线网络重构与国内消费升级催生的长期需求潜力 ;另一方面深刻理解港股估值体系的合理性,聚焦股价与公司价值严重错配的稀缺标的,坚守“买便宜的好公司”的价值投资原则。这种不盲从市场情绪、基于深度基本面研究的投资决策,让基金在板块轮动中始终占据主动,也印证了其投研能力值得长期跟随。

结合当前行情形势,工银聚安混合C的投资逻辑仍具备强可持续性。当前慢牛格局下,增量资金持续从储蓄向权益市场转移,低估值高股息资产成为保险、社保等稳健资金的配置核心。港股市场在南向资金持续流入的支撑下,估值修复行情仍在延续,而航空板块的复苏逻辑并未改变:供给端,飞机交付周期延长导致运力增长受限,未来四年全行业机队复合增速仅2.8%;需求端,人均乘机次数提升空间广阔,国际航线多元化拓展进一步打开增长天花板 。同时,燃油成本下行与票价市场化改革的双重利好,将持续增厚行业盈利,为基金权益仓位提供业绩支撑。

对于投资者而言,$工银聚安混合C$ 的成功启示在于:震荡市中,价值投资仍是穿越周期的核心逻辑。这只基金既通过偏债架构控制了下行风险,又凭借对港股航空价值洼地的精准掘金获取了超额收益,完美诠释了“稳健中求增长”的投资智慧。在未来市场波动中,随着航空业复苏的持续深化与港股估值的进一步修复,叠加基金经理成熟的投研体系,工银聚安混合C有望继续发挥价值投资优势。@工银瑞信基金