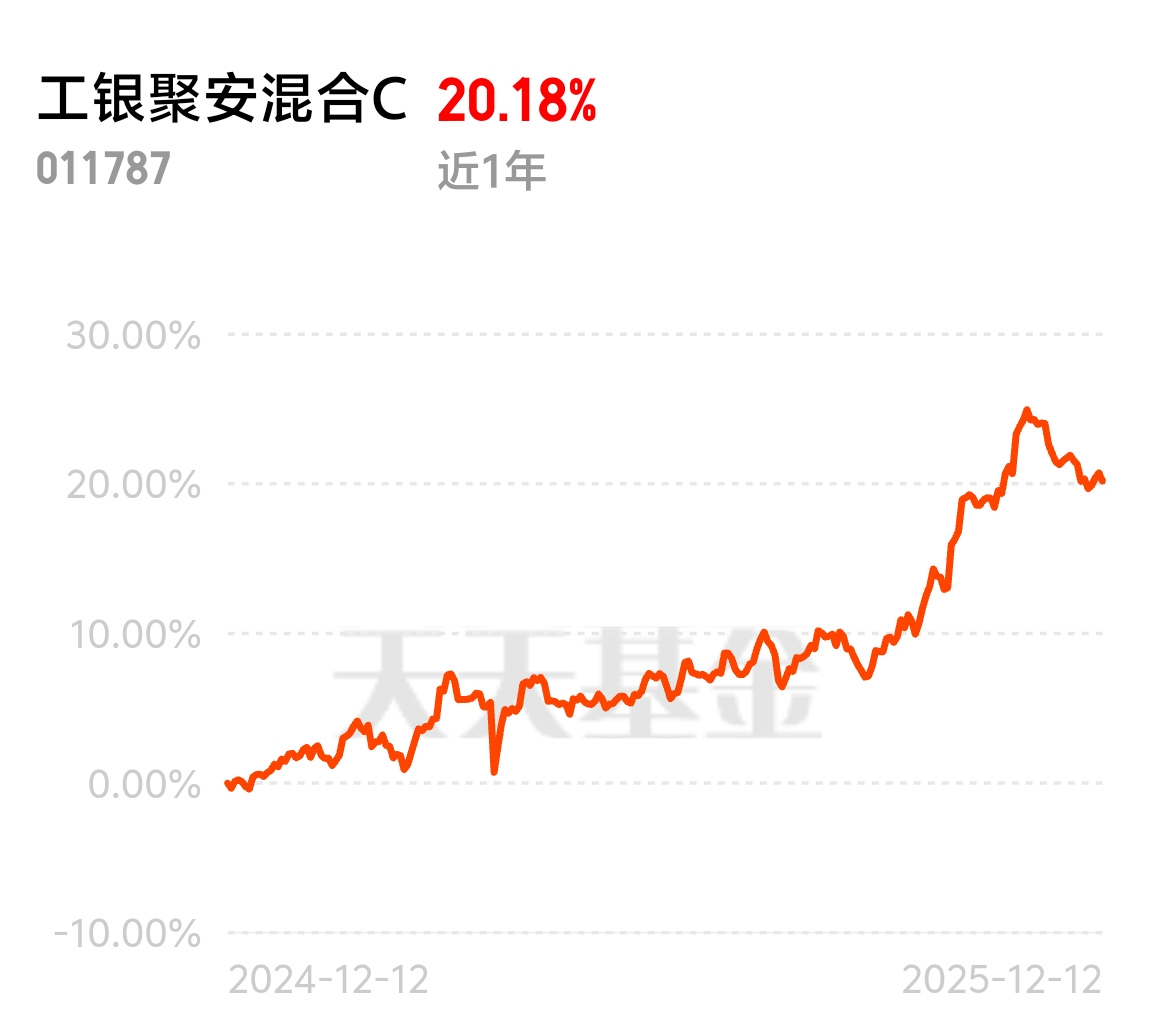

#工银聚焦偏债混#在稳健投资需求持续升温的市场环境中,偏债混合基金凭借“固收打底、权益增强”的特性成为配置核心,而$工银聚安混合C$ (011787)无疑是其中的亮眼标杆。截至2025年12月13日,基金近一年净值增长率高达20.18%,远超同类产品平均水平,凭借精准的低估价值策略跻身偏债混合基金同类前3%,在震荡市场中实现收益与风险的优质平衡,为稳健型投资者提供了优质选择。

从业绩表现来看,工银聚安混合C的核心优势的在于“进攻有力、防守扎实”。作为偏债混合产品,其收益爆发力显著超越同类均值,数据显示2025年以来全市场偏债混合型基金平均收益为4.79%,前三季度平均收益亦仅6.47%,而该基金近一年20.18%的收益表现,相当于同类平均水平的4倍以上,收益弹性凸显 。更难得的是,基金在追求高收益的同时,风险控制能力同样出色。2024年四季度市场剧烈震荡期间,沪深300指数最大回撤达12.3%,而工银聚安混合C净值最大回撤仅为3.8%,大幅跑赢市场指数,展现出极强的抗风险能力,完美契合偏债产品“稳健为先”的核心需求 。

业绩亮眼的背后,是精准的投资策略与专业的管理能力支撑。基金始终坚持“固收打底+权益增强”的核心框架,由拥有12年固收投资经验的基金经理黄诗原执掌,其管理的产品近3年平均年化回报达5.8%,最大回撤仅2.1%,接手工银聚安混合C后季度胜率更是高达75%,为基金业绩稳定性保驾护航 。固收端方面,基金组合久期控制在2.7年,低于市场平均的3.5年,既能在当前利率窄幅震荡环境中捕捉收益,又能有效规避长端债券波动风险,叠加对高资质信用债的重点配置,筑牢收益安全垫 。权益端则聚焦低估价值主线,重仓布局港股航空板块,精准把握行业估值修复机遇,而该板块近一年整体涨幅达35%,未来盈利预期年增速更是高达61%,营收规模年均增长10%的基本面支撑,为基金权益部分贡献了丰厚收益。

从行业逻辑来看,港股航空板块的配置价值与当前市场风格高度契合。经历前期调整后,板块估值仍处于历史合理区间,叠加出行需求持续复苏、行业盈利逐步扭亏为盈的基本面改善,低估属性与成长潜力兼具,完美契合基金的价值投资理念。与此同时,近期人民币汇率稳中偏强运行,叠加美联储降息预期升温,外资增配中国资产的意愿持续提升,港股作为估值洼地,有望迎来资金流入红利,进一步推动航空等低估值板块的价值回归 。

展望跨年行情,$工银聚安混合C$ 的配置适配性进一步凸显。当前机构普遍认为,跨年行情已具备良好基础,前期扰动市场的各类因素逐步缓解,市场风险偏好有望稳步提升,资金呈现从高估值成长股向低估值周期股、红利资产切换的特征,与基金坚守的低估价值策略形成共振 。从市场环境来看,2026年经济发展目标与宏观政策基调有望逐步明确,提振消费、稳增长等政策发力,将为航空等消费关联板块带来阶段性催化;固收端则受益于市场流动性充裕、利率中枢下行预期,短久期债券组合仍具备稳健收益空间 。

综合来看,$工银聚安混合C$ 凭借“短久期债筑底+港股低估值航空增强”的精准布局,在近一年实现20.18%的高收益,跻身同类前3%,既展现出偏债产品的稳健底色,又具备远超同类的收益弹性。在跨年行情聚焦低估值主线、资金偏好攻守平衡配置的背景下,该基金的行业布局与策略逻辑均契合市场趋势,对于追求稳健收益且希望把握估值修复机会的投资者而言,无疑是跨年配置的优质标的,有望在后续市场运行中持续兑现价值收益。