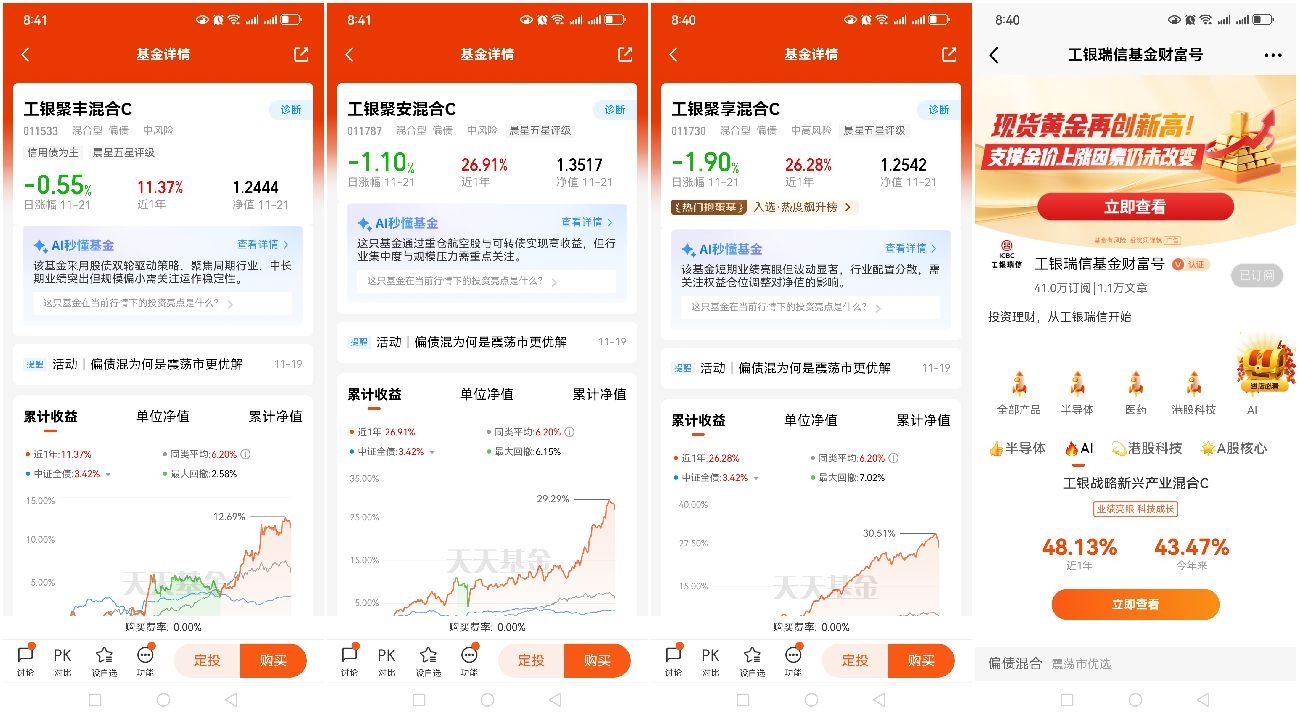

#工银聚焦偏债混#留言第5天,$工银聚安混合C$ 工银聚安:低估价值+固收、可投港股。工银聚安混合C(011787)作为工银瑞信旗下聚焦“固收+”策略的偏债混合型基金,近期始终保持业绩稳健增长与低波动兼具的核心特征,短期虽受市场板块轮动影响出现小幅震荡,但中长期收益领跑同类,充分展现“进可攻、退可守”的产品韧性。从具体业绩表现来看,截至2025年11月21日,基金最新净值为1.3517元,当日跌幅为1.10%,但阶段收益表现亮眼,近1个月涨幅达3.01%,近3个月涨幅攀升至11.54%,近6个月及近12个月涨幅分别达到15.76%和26.91%,而拉长周期看,其近1年净值增长率最高可至28.68%,大幅跑赢8.25%的业绩比较基准,远超同类平均23.57%的年度涨幅,在中风险偏债混合产品中处于前列梯队。更值得关注的是,基金在收益稳步提升的同时,风险控制能力突出,成立以来最大回撤仅4.2%,远低于同类平均水平,2024年更是斩获同类产品排名第一的佳绩,即便在2025年宏观政策调整、市场分化加剧的复杂环境下,仍保持业绩韧性,1月单月净值增长0.32%,成功穿越市场震荡周期,成为稳健型投资者的核心配置标的之一。

基金近期优异表现的核心支撑,首先源于“固收筑底、权益增强”的科学资产配置框架,高比例优质固收资产为组合搭建坚实安全垫,成为业绩稳健的压舱石。根据基金合同约定,其业绩比较基准中债券相关指数占比高达70%,实际投资中债券仓位长期维持在较高水平,采用“哑铃型”配置策略兼顾稳定性与收益性,其中30%超短期融资券用于保障流动性,30%5年期政策性金融债获取稳健骑乘收益,40%高等级信用债锁定核心票息收益,多品类债券搭配实现收益与流动性的平衡。同时,基金对信用债投资设置严格风控标准,买入债券债项评级不低于AA,AAA级信用债占比不低于50%,AA+级不高于50%,AA级不高于20%,严谨的信用筛选机制有效规避信用违约风险,即便在信用风险频发阶段也能保障固收部分稳定增值,截至2025年1月29日,基金利率债配置仓位达93.13%,低风险资产占比居高不下,进一步强化抗跌属性。此外,基金还通过可转债、新股申购等工具增强收益弹性,可转债投资采取“偏债型为主、平衡型为辅”的策略,在控制回撤的同时保留向上空间,近6个月累计涨幅远超纯债基金平均水平,固收端的稳定收益与弹性收益叠加,为整体业绩奠定扎实基础。

权益资产的精准布局则成为基金收益增厚的关键,“低估价值选股+灵活仓位调整”策略有效捕捉结构性机会,实现超额收益突破。基金采用“自上而下+自下而上”相结合的选股逻辑,先通过宏观经济分析与行业景气度研判锁定低估赛道,再聚焦治理结构完善、经营稳健、业绩优良且估值处于历史低位的上市公司,前五大重仓股集中在交通运输、仓储邮政等现金流稳定的行业,当前该行业市盈率处于近十年2.55%分位点,比过去十年中97%的时间更具估值优势,低估值属性为价值回归提供充足空间。同时,基金设置灵活仓位调整机制,当权益市场市盈率分位数低于40%时,股票仓位上限可提高至45%,重点配置错杀白马股,2024年6月、12月两次精准加仓消费板块,单季度实现4.3%的超额收益,充分验证策略有效性。从最新重仓持股来看,基金聚焦航空、保险等低估值蓝筹领域,中国东方航空股份、吉祥航空、春秋航空等标的占净资产比均超5%,这类标的在消费复苏与政策利好支撑下,业绩确定性较强,近期股价稳步回升带动基金净值增长,而少量配置的阿里健康、快手-W等港股标的,也在港股估值修复过程中贡献部分收益。

可投港股的跨市场配置优势进一步优化组合风险收益结构,为基金增添多元收益来源。根据基金合同约定,其股票资产占基金资产净值比例为0-40%,其中港股通标的股票占股票资产比例可至0%-50%,灵活比例设置允许基金根据A股与港股估值差异、行业景气度变化动态调整,捕捉跨市场投资机会。当前港股市场整体处于绝对低估水平,科技、金融、高股息等板块估值位于历史中低区间,汇聚一批A股稀缺的优质标的,如互联网龙头、高端制造企业等,在AI技术革新与政策红利释放背景下迎来估值重构机遇。基金通过配置10%左右港股高股息标的,与A股形成互补对冲,2024年持有港股中海油服(年度涨幅42%),成功抵消部分A股消费股回调压力,展现跨市场配置抗风险能力,同时依托港股通机制投资无需依赖QDII额度,保障资金流动性,让普通投资者便捷分享港股低估价值红利。

基金经理的专业投研能力与管理人平台优势,为业绩持续稳定提供核心保障。基金经理黄诗原拥有12年投研经验,2013年加入工银瑞信后深耕“固收+”领域,擅长兼顾养老金稳健需求与收益弹性,历史管理产品回撤控制优异,从业年均回报达22.85%,在管理工银聚安混合C期间,通过宏观研判精准把握市场节奏,2024年四季度积极调仓抓住财政宽松下的结构性机会,2025年围绕“稳增长”主线挖掘高性价比标的,有效推动净值增长。工银瑞信作为银行系基金公司,在固收与权益投资领域积累深厚,建立以宏观经济周期、货币政策、利率波动为核心的动态配置模型,搭配业内领先的信用评级团队(研究员平均从业年限超5年),构建从信用评级到回撤管理的立体化风控防线,通过量化模型实时监控组合风险敞口,2024年提前预判成长股回调风险,将权益仓位从25%降至15%,使净值波动率较同类降低18%。此外,基金费率优势显著,年度综合费率1.21%低于同类平均1.43%,长期复利效应突出,同时获得8只FOF重仓持有,机构持仓占比达35%,专业投资者的认可进一步印证其投资策略的科学性与有效性。

宏观政策环境与市场资金面的支撑,为基金业绩增长提供有利外部条件。2025年积极的财政政策(如新基建、消费补贴)与宽松货币政策持续落地,为权益资产与债券资产均提供支撑,财政宽松带动低估值蓝筹板块估值修复,与基金权益持仓方向高度契合,货币政策宽松则降低债券市场利率波动,保障固收部分收益稳定。从资金面来看,近期市场资金借回调布局“固收+”产品,工银聚安混合C凭借优异历史业绩与低波动特征吸引资金流入,进一步支撑基金净值稳定运行。短期来看,11月21日基金净值小幅回调,主要受市场板块轮动与投资者情绪波动影响,权益市场部分板块短期获利回吐带动基金股票持仓小幅承压,但核心持仓标的估值仍处于合理区间,业绩增长确定性较强,叠加固收部分的稳定支撑,短期震荡不改中长期增长趋势。$工银聚安混合C$ @工银瑞信基金