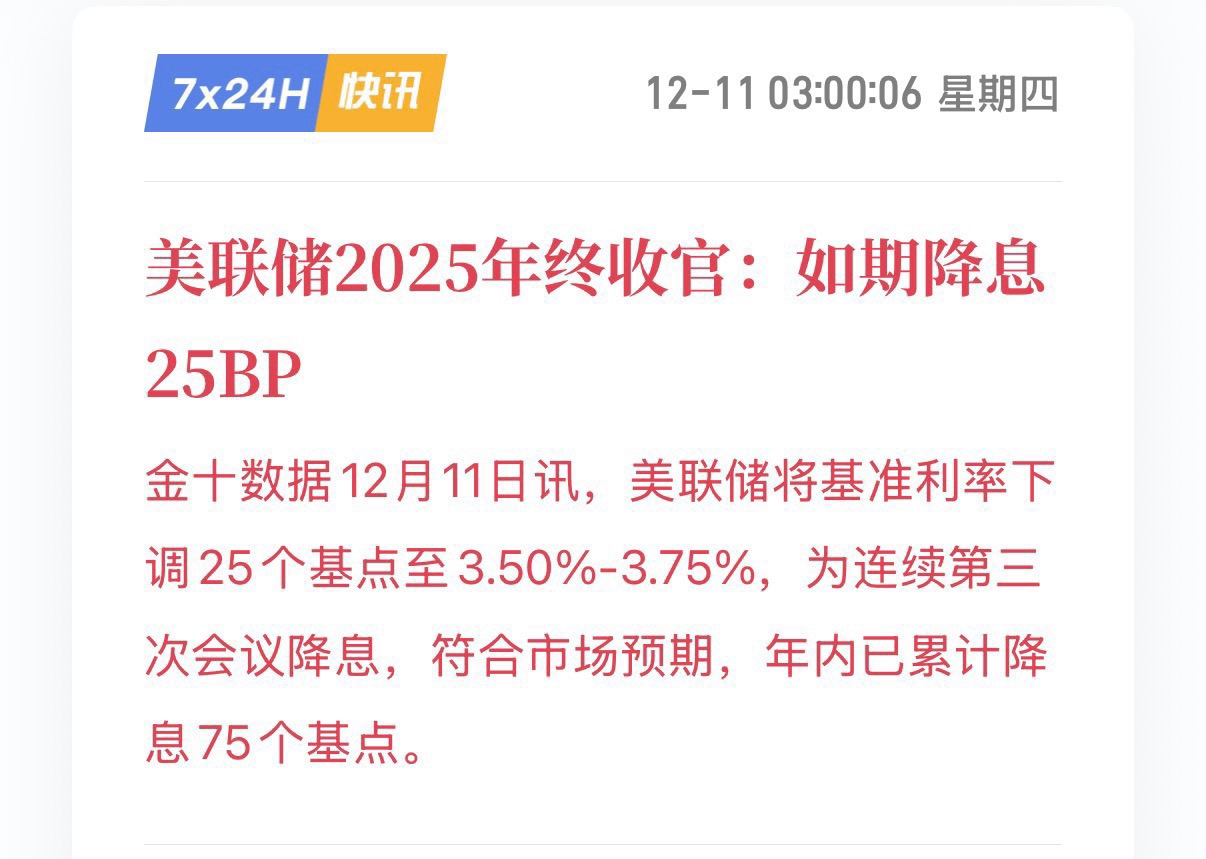

#“慧享”别样温暖# 12月11号,美联储再度降息25个基点,可想而知国内的LPR贷款利率会再度下调,存款利率下调也是板上钉钉的事情。这几年下来,存款利率一直都是下行趋势,这让咱们这些习惯存款的朋友心里发苦。钱放银行越来越不“值钱”了,这感觉就像眼巴巴看着辛苦攒下的积蓄慢慢缩水。我也跟几个圈内的朋友聊了聊,大家普遍觉得,前两年那种债券市场一路高歌猛进的“债牛”行情,未来估计是很难重现了。

面对这种局面,光发愁,坐以待毙肯定是没有用的。我自己的债券基金配置思路也得跟着变。琢磨来琢磨去,计划分成两大部分:一部分是短债类基金,主要图个灵活,满足日常现金管理和随时可能用钱的需求,就当是钱包里的活钱,随取随用;另一部分,就是打算重点配置“固收+”产品了。为啥是它?就指望它能在相对稳健的基础上,帮我多挣那么一点,增厚些收益,对抗下这低利率的环境。

“固收+”这个名字,各位小伙伴我想应该都不陌生了。前几年它火得一塌糊涂,简直是理财界的“当红炸子鸡”,成了很多人的投资标的新宠。但后来呢,A股市场表现不给力,起起伏伏,波动剧烈,不少“固收+”产品那个诱人的“+”号,没等来增厚收益,反而被里面配的那点股票、可转债之类的权益资产拖了后腿,让不少投资者结结实实被“背刺”了一下,亏了钱。一时间,调侃声四起,“固收+”被戏称为“固收-”,大家对这类产品的热情也像被泼了盆冷水,降了不少温。我个人认为,这事不能全赖产品本身。大家可以想想这两年的市场环境,就是一个字“乱”!俄乌冲突、贸易摩擦、国内经济弱复苏……各种因素搅在一起,A股市场像个情绪不定的孩子,波动剧烈,赚钱的难度是直线上升。想找到那种收益还不错、波动又不太大的单一资产,比如纯债或者纯股,现在是越来越难了。这感觉就像在一条越来越窄的独木桥上找平衡,稍不留神就掉下去。

想要在收益和波动之间找个平衡点,看来只能求助于多种资产配置了。通过分散投资,在扩大潜在收益来源的同时,也能适当降低整个投资组合的风险。这么一想,固收+这条路子,确实值得重新审视。本质上,固收+就是在债券资产这个“安全垫”的基础上,小心翼翼地增加一点风险资产,试图在控制风险的前提下多赚一点。这个“+”的部分,门道挺多,可以是可转债、打新股,也可以是直接买点二级市场的股票,甚至可以是商品、期货,或者用量化对冲等更复杂的策略。具体加什么、怎么加,就取决于基金产品本身的策略和基金经理的能力了。简单来说,固收+就是“固收打底,少量配置股票、转债等风险资产以求增强收益”的一种策略。

总结起来,我觉得固收+基金主要有三个挺吸引人的优势:

1、收益组合拳:它不单靠债券那点票息,还拿出小部分仓位去搏一搏各类风险资产的机会,长期来看,收益潜力比纯债基金要高一些。就像一碗清汤里加了点“料”(当然,加料有风险),目的是让味道(收益)更丰富。

2、扛跌能力强:债券作为底仓,能提供相对稳定的票息收益,就像一个“安全垫”,这使得固收+基金的净值波动通常比股票基金小很多,回撤也控制得更好。在市场不好的时候,这种稳健性尤其宝贵。

3、满足多样化需求:固收+基金本身策略就很多元,风险收益的梯度也很完整。有偏向保守、波动很低的,也有稍微进取一点、波动和预期收益都高一些的,能适配不同风险承受能力和理财目标的人群。选择空间大,总能找到相对适合自己的那一款。

当然,天下没有免费的午餐。大家必须清醒认识到,“固收+”的本质其实是“加了风险”。这个“+”号,加的是资产、是策略工具、是风险敞口,它并不必然等于“加了收益”。基金经理加的这些高风险资产,最终能不能转化为实实在在的收益增厚,并没有保证,搞不好还可能带来损失。特别是具体到某一只基金,短期因为加了高风险资产反而亏了钱,这也是完全有可能发生的。就像往一碗清鸡汤里加了人参、当归等药材,本意是更滋补,但效果好不好、适不适合你的体质,真不一定。而且,这类产品非常考验基金经理的大类资产配置能力和择时能力,尤其是宏观研究功底深厚的基金经理,在把握政策和利率变化上可能更有优势。不同基金经理管理的同类产品,业绩差异可能很大。所以,选择一只好的、定位清晰的固收+基金至关重要。

经过一番研究和比较,我最终把目光锁定在了泓德基金旗下的——泓德慧享混合(A类:011781,C类:011782)上,打算把它作为我“固收+”配置的核心标的。为啥选它?主要是它的操作思路很对我的胃口,也符合我对“固收+”的理解。

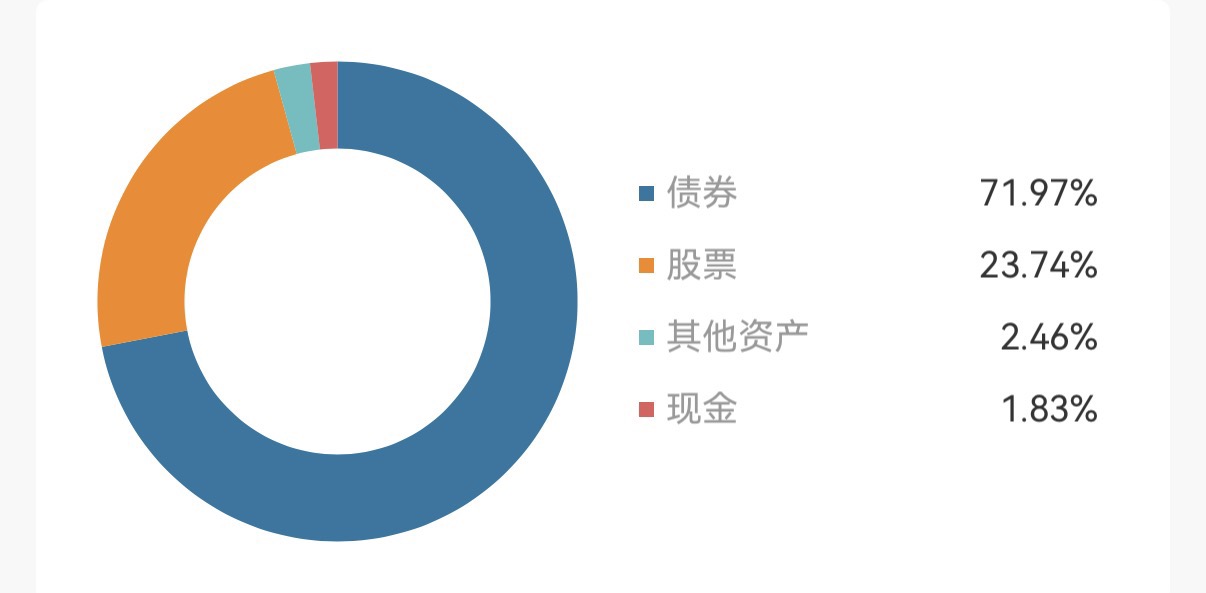

这只基金首先是以风险较低、收益相对稳定的固定收益类资产(主要是利率债和高等级信用债)作为“压舱石”,构建一个牢固的基础安全垫。然后,在这个稳健的基础上,它通过打新股、投资可转债、以及精选部分二级市场股票等策略来力争实现收益的增强。关键点在于,它对权益类资产(不包扣可转债)的整体配置比例控制得比较严格,通常在0-30%之间。这种“股债平衡”的多资产混合配置策略,优势是显而易见的:债券提供稳定性和安全边际,像定海神针;那点有限的权益资产则提供向上的弹性,搏取可能的超额收益。在当前低利率、债市仍有吸引力但纯债收益有限、股市波动大的环境下,这种策略显得比较务实。

从实际的净值表现来看,泓德慧享混合基金确实展现出了“固收+”产品应有的特点——低波动、低回撤、收益稳健。这种特性让它在中长期内有望跑赢纯债市场,同时又能较好地规避股票市场那种让人心惊肉跳的剧烈波动风险。基金自2021年九月份成立以来,已经走过了4年多充满挑战的市场旅程。这期间,市场经历了多次起伏和波动,对任何基金来说都是严峻的考验。根据公开数据,泓德慧享混合A成立以来的累计收益率达到了2.48%,这个成绩在同类产品中算是比较亮眼的。虽然过程中肯定也有波动,比如市场不好的时候也可能出现单日净值大幅下跌的情况,比如今年4月7号就曾出现过单日下跌2.05%的情况,但拉长时间看,它展现出了较强的韧性和恢复能力,符合“稳中求进”的定位。

作为一只“固收+”产品,我自然会重点关注一下它关于“+”这一方面的投资,毕竟谁也不想“+”收益最后变成了“-”收益,对吧?根据泓德慧享混合最新的三季度持仓披露,可以看到它在权益资产的配置上,思路比较清晰:重点关注低波红利股票、小盘成长与低价转债上。这个方向我觉得挺靠谱。低波红利股,像公用事业龙头(如长江电力)、非银金融(如东方财富、华泰证券)、经营稳健的有色金属(如天山铝业、武进不锈)等,本身波动相对小,分红又提供了稳定现金流,尤其是在“新国九条”强调分红的政策背景下,这类资产的投资价值更被看好,属于那种“上无顶(有增长潜力),下有底(有分红和估值支撑)”的权益资产。

可转债就更不用多说了,它本质上还是债券,有固定的面值(通常100元)和票面利息。只要发行公司不破产违约,投资者持有到期至少能拿回本金和利息,这就形成了所谓的“债底保护”。即使市场大幅下跌,可转债价格跌到面值附近时,这个“债底”的支撑作用就会显现,阻止它继续大幅下跌,下行风险相对有限。用低价转债来“+”,也是在控制风险的前提下争取增强收益的一种常见且相对稳妥的手段。

总的来说,在存款利率持续下行、传统理财收益缩水、债市“躺赢”时代过去、股市波动又大的背景下,“固收+”策略确实提供了一个值得考虑的折中方案。它既不是无风险的存款,也不是高波动的股票,而是在两者之间寻找一个平衡点,力求在控制好波动和回撤的前提下,获取比纯债更有吸引力的回报。选择像泓德慧享这样定位清晰、运作稳健、注重控制权益仓位和精选“+”的资产的产品,是我应对当前低利率环境、寻求资产保值增值的一个主动选择。当然,心里那根“风险”的弦儿得时刻绷紧,明白“+”的本质是加了风险,收益增强并非必然,选择适合自己的产品并做好长期持有的准备,或许才是关键。这条路,边走边看吧。@泓德基金