#“慧享”别样温暖#

非常开心,又一次来参与泓德基金举办的活动了!今天,铃儿响叮当想和各位小伙伴们聊聊固收基金:从“是什么”到“我选什么”一一一

作为一个在投资圈摸爬滚打了十几年的普通投资者,我发现身边很多朋友对“固收产品”这个词又熟悉又陌生,有人觉得它就是“稳赚不赔的理财”,也有人觉得“收益太低没劲儿”,其实这些看法都有点片面。今天我就用大白话跟大家好好唠唠,先说说固收基金到底是个啥,再聊聊什么样的固收基金能让我多看两眼,都是我自己的真实感受,没有那些花里胡哨的专业术语,大家放心听。

首先咱来说第一部分,什么是固收产品(固收基金)。说白了,固收基金就是基金经理拿着咱们投资者的钱,主要去买那些“有固定收益”的金融产品,比如国债、金融债、企业债,还有定期存款、同业存单这些。你可以把它理解成一个“借钱的篮子”,基金经理把我们的钱集中起来,借给国家、银行或者大企业,这些借钱的机构会按照约定的时间和利率给我们付利息,到期了再把本金还给我们。所以固收基金的核心特点就是“稳”,收益相对固定,波动比股票基金小太多,不像股票基金那样今天涨5个点明天跌8个点,让人心脏受不了。

可能有人会问,那固收基金就一定不会亏吗?其实也不是绝对的。虽然它主要靠利息赚钱,但如果遇到市场利率变化、债券发行方违约这些情况,也可能会出现小幅亏损,不过这种情况相对少见,尤其是那些投资于高信用等级债券的固收基金,安全性还是很高的。比如国债,那是国家发行的,违约风险几乎为零,买这种债券的固收基金,就相当于把钱借给国家,放心得很。还有银行发行的金融债,信用等级也很高,收益比国债稍微高一点,也是固收基金的常见投资标的。

另外,固收基金也分很多种,不是铁板一块。有的固收基金只投债券,叫纯债基金,这种基金的收益最稳定,波动最小;还有的固收基金除了投债券,还会拿出一小部分钱投股票或者可转债,叫偏债混合基金,这种基金的收益可能会高一些,但波动也会比纯债基金大一点,相当于“稳中求进”。还有短债基金,投资的债券期限比较短,通常在一年以内,流动性很好,随时可以赎回,收益比货币基金高,又比长期纯债基金灵活,适合那些随时可能要用钱的投资者。我刚开始接触理财的时候,就先买了短债基金,放了点闲钱在里面,既能赚点利息,又不耽误应急,感觉挺方便的。

接下来聊第二部分,什么样的固收产品(固收基金)会吸引我的注意。作为一个普通投资者,我选固收基金最看重的就是“性价比”,既要稳,又要有一定的收益,还要符合我的投资需求,具体来说,主要有这几个方面。

首先,信用等级一定要高。这是我选固收基金的“底线”,毕竟我买固收基金就是图个安稳,不想冒太大风险。我一般会看基金的持仓债券,优先选那些投资于国债、金融债,或者AAA级企业债的基金,这些债券的发行方信用好,违约风险低。我曾经吃过一次亏,几年前买过一只固收基金,当时看它收益比其他同类基金高一点,就没仔细看持仓,后来才发现它投了不少低信用等级的企业债,结果有一只债券违约了,基金净值跌了不少,虽然最后没亏太多,但也让我心惊肉跳,从那以后我就再也不敢碰那些持仓低信用等级债券的固收基金了。所以现在我选基金的时候,一定会先看基金的持仓信用结构,凡是重仓BBB级及以下债券的,我直接就pass。

其次,收益要合理,不能贪高。固收基金的收益本来就不是特别高,现在市场上纯债基金的年化收益大概在2%-4%左右,短债基金在2%-3%,偏债混合基金可能会高一些,在3%-6%。如果有一只固收基金宣称年化收益能达到8%以上,那我肯定会警惕,天下没有免费的午餐,这么高的收益背后一定隐藏着高风险,要么是投了很多高风险债券,要么是加了很高的杠杆,一旦市场有风吹草动,很容易出问题。我选固收基金,一般会选那些收益在同类基金中处于中等偏上水平的,不求最高,但求稳定。比如我现在持有的一只纯债基金,年化收益大概在3.5%左右,虽然不是最高的,但它已经连续三年都能稳定达到这个收益,从来没有出现过亏损,我觉得这样就很好,比那些忽高忽低的基金让人放心。

然后,基金经理的经验和业绩很重要。固收基金虽然波动小,但也需要基金经理有丰富的经验,能准确判断市场利率走势,选择合适的债券,控制好风险。我选基金的时候,会看基金经理的从业年限,优先选那些从业5年以上,经历过完整市场周期的基金经理,他们在应对市场变化的时候会更有经验。同时,我还会看基金经理管理这只基金的历史业绩,比如过去3年、5年的收益率,以及在同类基金中的排名,还有最大回撤情况。如果一只基金在过去几年里,不管市场行情好还是坏,都能保持稳定的收益,最大回撤很小,说明这个基金经理的管理能力很强,这样的基金才值得信赖。我现在持有的一只偏债混合基金,基金经理从业8年了,管理这只基金也有5年,过去5年的年化收益达到了4.8%,最大回撤只有1.2%,比很多同类基金都表现得好,我持有了两年多,从来没有让我失望过。

还有,基金的规模和流动性也得考虑。基金规模太大或者太小都不好,规模太小的基金,容易受到大额赎回的影响,导致基金净值波动过大,甚至可能清盘;规模太大的基金,基金经理操作起来会比较困难,很难找到足够多的优质债券,收益可能会受到影响。我一般会选规模在1亿-10亿之间的固收基金,这个规模区间的基金,既不用担心清盘风险,又能保证基金经理有足够的操作空间。另外,流动性也很重要,尤其是对于我这种可能随时要用钱的投资者,我会选那些赎回限制少、到账快的基金,比如短债基金,很多都是T+1到账,非常方便。如果是长期不用的钱,我会选长期纯债基金,虽然赎回时间可能长一点,但收益会更高一些。

最后,费用也要算一算。固收基金的费用主要包括管理费、托管费和销售服务费,这些费用虽然看起来不多,但长期下来也会影响收益。我会对比同类基金的费用率,优先选费用率较低的基金。比如两只业绩差不多的纯债基金,一只管理费0.3%、托管费0.1%,另一只管理费0.6%、托管费0.2%,那我肯定会选前者,一年下来能省不少费用,积少成多也是一笔不小的收益。

总的来说,固收基金是一种适合稳健型投资者的理财工具,它不像股票基金那样刺激,但能给我们带来稳定的收益,作为资产配置的一部分,能很好地平衡 portfolio 的风险。而我选固收基金,就是围绕“稳、优、合”这三个字,信用等级要稳,基金经理要优,规模、费用、流动性要符合我的需求。每个人的投资需求和风险承受能力都不一样,大家可以根据自己的情况选择适合自己的固收基金,不要盲目跟风,也不要贪高收益,记住,理财的首要原则是“保住本金”,在此基础上再追求合理的收益,这样才能在投资路上走得更稳、更远。

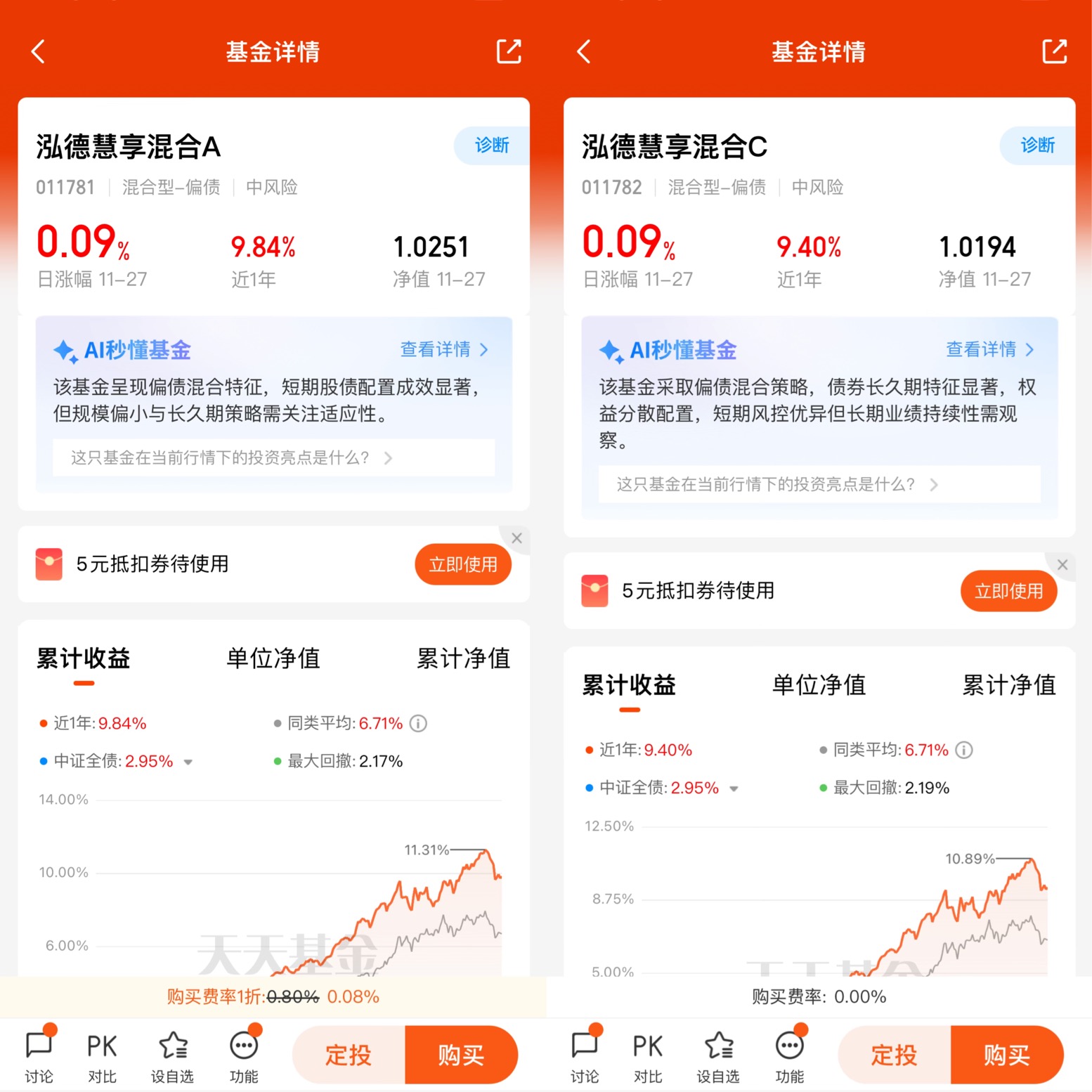

铃儿响叮当强烈推荐泓德慧享混合C基金,下面我就来说一说我看好本基金的七个原因:

一、短中期收益够亮眼,还能跑赢同类一大截

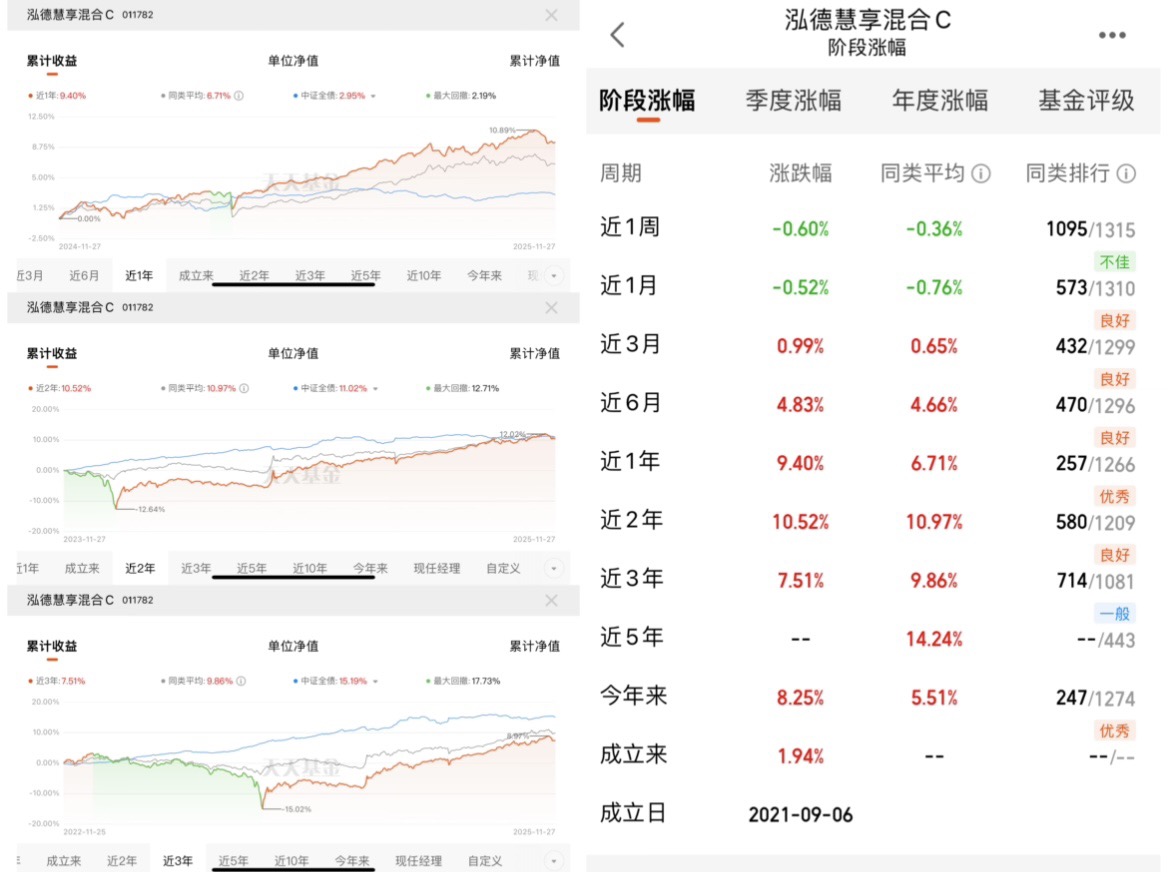

我买基金最直观的感受就是“赚没赚钱”,这只基金近1年收益9.40%,直接把同类平均6.71%甩在后面;今年来收益8.25%,也比同类5.51%高出不少。更让我放心的是它的“创新高能力”,近1年有82天创了净值新高,比97%的同类都强,说明它不是靠某一波行情“冲”出来的收益,而是能持续往上走。就拿近3个月来说,市场起起落落,它还能涨0.99%,比同类平均0.65%更稳;近6个月涨4.83%,也压过了同类4.66%。这种“不管行情好坏,都能悄悄把收益攒起来”的节奏,特别适合我这种不想天天盯盘的人,不用操心它会不会突然跳水,打开账户总能看到点正向反馈,这种“稳稳的幸福”比啥都强。

二、风险控制是真的稳,跌了也能快速爬起来

买偏债基金就是图个“稳”,这只基金的风控能力完全长在我的心巴上。近1年最大回撤才2.19%,比64%的同类产品都好,也就是说,就算遇到市场波动,它最多也就跌2个多点,对我的钱包根本造不成啥“暴击”。更厉害的是它的“跌后修复速度”,净值跌了之后只需要15天就能涨回来,比98%的同类都快。我之前买过一只基金,跌下去之后磨了小半年才回本,那种“套牢”的滋味太难受了,但这只基金不一样,就算短期回调,用不了多久就能回到原来的水平,持有体验特别舒服。看它的波动率也才4.18%,比44%的同类都低,相当于坐“平稳的慢车”,不是那种忽上忽下的过山车,对心脏特别友好。

三、固收打底+小比例权益,既安全又能“捡点肉”

这只基金是典型的“固收+”策略:债券占了86.72%的仓位,相当于用债券收益做“安全垫”,剩下28.6%的股票仓位则是用来“锦上添花”的,既能靠债券稳住基本盘,又能靠股票蹭点市场行情的红利。我仔细看了它的债券持仓:信用债占46.2%、利率债26.15%、可转债14.37%,前两大重仓债券是农发行和国债,都是信用等级顶格的品种,违约风险几乎可以忽略;股票部分则是分散在9个行业,前十大重仓股合计才3.24%,单个股票持仓最高才0.54%,相当于“撒芝麻盐”,就算某只股票跌了,对整体收益影响也微乎其微。这种“债券稳、股票散”的配置,完美解决了我“想赚点又怕亏”的矛盾,行情好的时候能跟着喝点汤,行情差的时候又有债券撑着,不会像纯股票基金那样“一跌就没底”。

四、基金经理是固收老手,能力圈刚好匹配产品策略

买基金其实就是“买基金经理”,这只基金的经理赵端端是7年经验的固收老将,之前主要管纯债基金,代表产品年化能到3.8%,本身就是玩债券的高手,刚好契合这只基金“固收为主”的定位。从她的操作来看,确实有两把刷子:2023年她精准预判了降息周期,拉长了债券久期,靠利率债赚了不少资本利得;股票部分虽然不是她的强项,但她选择“极度分散”,不赌单一行业,反而避开了踩雷的风险。另一位经理姚学康也是固收出身,管理纯债基金的年化回报有11.28%,两个人都是“稳字当头”的风格,和这只基金的策略完全匹配,不会为了冲收益去冒大风险,这种“专业对口+风格适配”的组合,我特别放心。

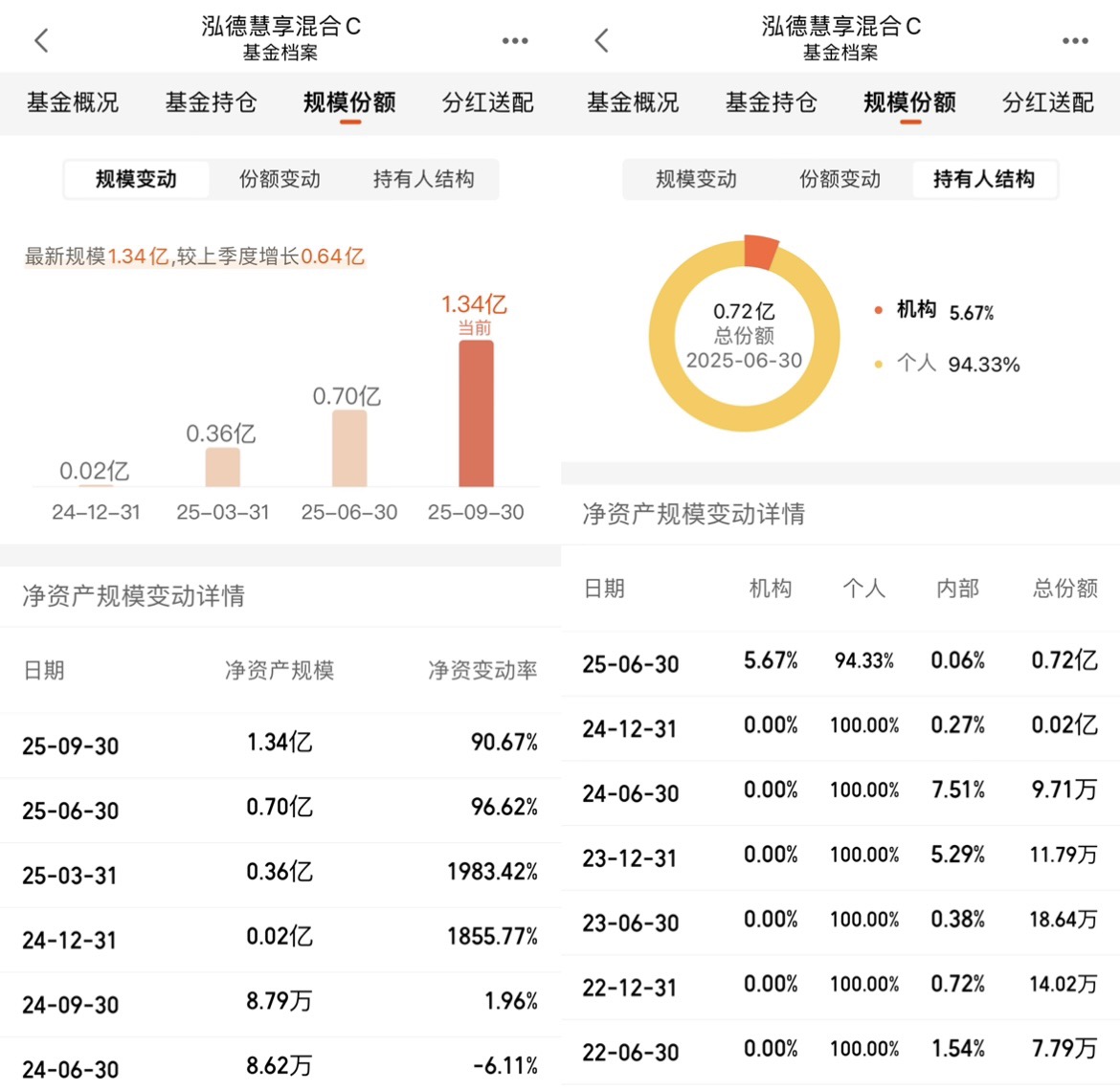

五、规模不大不小刚刚好,操作灵活还没清盘风险

基金规模是个很微妙的事儿:太大了,经理很难找到足够多的优质债券,收益容易“摊薄”;太小了,又容易被大额赎回冲击,甚至有清盘风险。这只基金最新规模是1.34亿,刚好卡在“舒服区”里,既不像几亿的大基金那样“笨重”,又比几千万的小基金安全,经理操作起来灵活度高,能及时调整持仓跟紧市场。而且从规模变动来看,它是慢慢涨起来的:从2024年底的0.02亿涨到现在的1.34亿,说明是靠业绩吸引了投资者,不是靠营销“堆”起来的规模,这种“用收益说话”的基金,通常质地都不会差。而且,还有机构持有,这下我们可以更放心了!!!

六、费用够实在,持有成本几乎可以忽略

买基金的费用看着是小钱,长期下来也是笔不小的支出,这只基金的费用可以说是“良心价”:C类份额申购费是0,持有超过30天赎回费也是0,每年的管理费+托管费+销售服务费加起来才1.4%,比很多同类基金都低。我算了笔账:如果投1万块,持有1年的费用也就140块,而它近1年的收益是940块,费用只占收益的15%左右,完全在可接受范围内,不会像有些基金那样,赚的钱大半都交了手续费,最后落不到自己口袋里。

七、基金公司实力靠谱,后台够硬不用愁

最后看基金公司,泓德基金是2015年成立的,现在管理规模有457.7亿,不算行业顶流,但也是中等偏上的水平,有20位基金经理,90只产品,整体风格就是“稳健”,不是那种喜欢赌行情的激进公司。从它的产品布局来看,固收类基金是主力,本身就有不错的投研基础,能给这只基金提供足够的支持,不会像小公司那样,投研资源跟不上,经理只能“单打独斗”。有这样的公司做后台,基金的长期运作也更有保障。

其实我选基金的逻辑很简单:先看“会不会亏”,再看“能赚多少”,最后看“持有舒不舒服”。泓德慧享混合C刚好满足这三点:固收打底+分散权益,解决了“会不会亏”的问题;短中期收益跑赢同类,回答了“能赚多少”;风控好、修复快、费用低,保证了“持有舒不舒服”。

当然,它也不是完美的:比如长期收益持续性还需要观察,股票部分的收益能力也不算突出,但对我这种追求“稳中有进”的投资者来说,这些缺点都是可以接受的——毕竟理财不是“要最好”,而是“要最适合”。

$泓德慧享混合A$

$泓德慧享混合C$

#小摩:超配中国! 调整是买入时机# #今年你的投资目标达成了吗?# #3800点的A股值得加仓吗?# #观点搭子团火热招募中!# #低估补涨号启航# #六部门印发促消费新方案!你看好哪个方向?# #流感药订单飙涨14倍 医药板块走强!#