#念念不忘 可有“慧享”?#

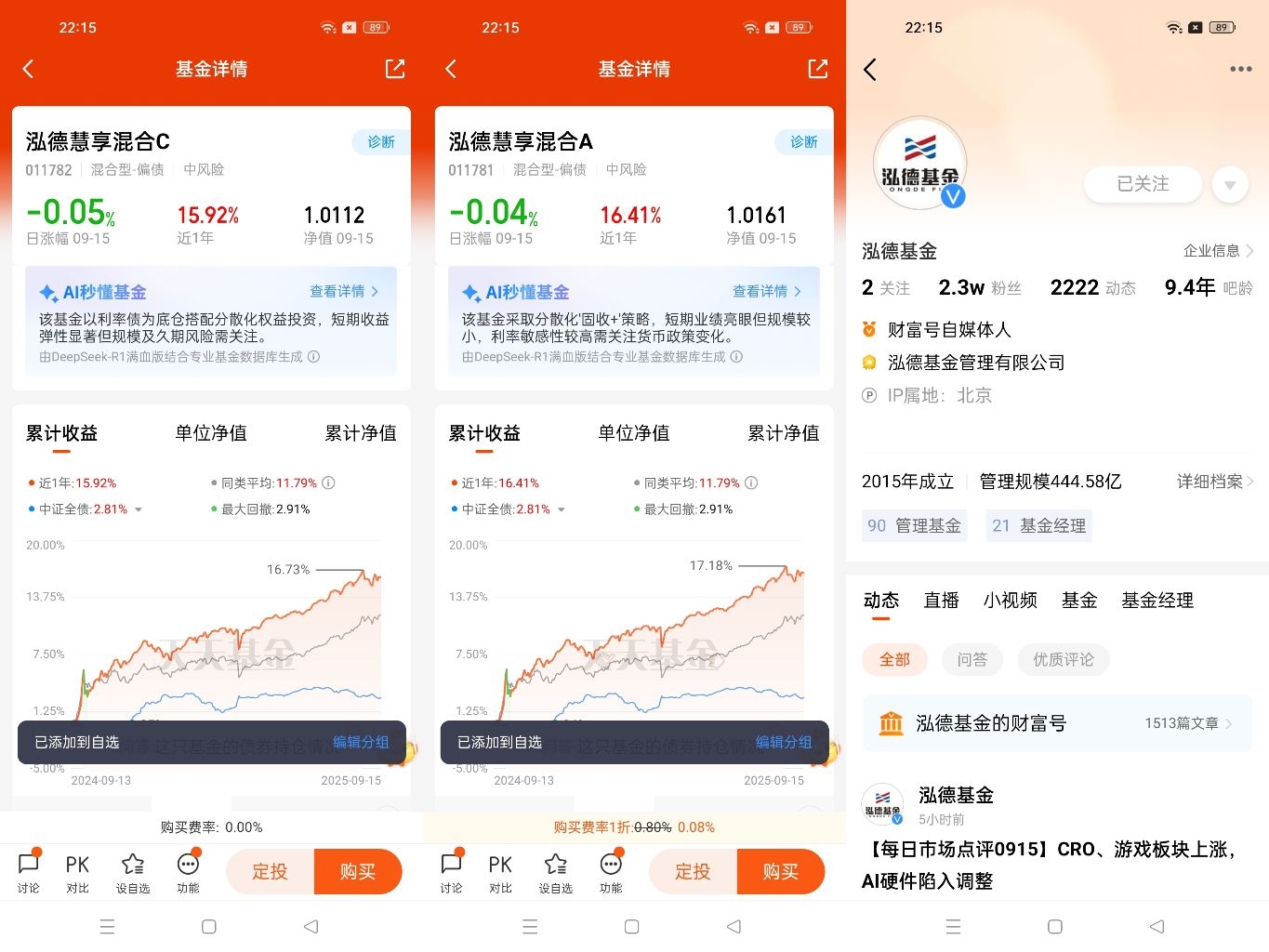

在当前资本市场分化加剧的背景下,$泓德慧享混合C$ (011782)以其“固收打底+红利小盘增强”的独特策略,为稳健型投资者提供了攻守兼备的配置选择。截至2025年9月15日,该基金近一年净值增长15.92%,显著跑赢偏债混合型基金平均收益,其核心竞争力源于对信用风险的极致规避与权益机会的精准捕捉。

一、固收防线:高评级持仓构筑安全壁垒

基金通过“利率债+高等级信用债”的组合,严格践行“零信用下沉”原则。截至2024年三季度,债券持仓中利率债占比超46%(如24国开05、23附息国债21),信用债则以AAA级国企债为主(如22中国银行二级01、22建设银行二级01),AA级及以下债券占比严格控制在20%以内。这种配置策略不仅规避了2023年城投债风波的冲击,更在当前利率下行周期中充分受益——10年期国债收益率预计突破1.6%,基金通过拉长久期至3年左右,叠加2.8%票息的24国开 15等品种,实现“票息+资本利得”的双重收益增厚 。

固收舵手赵端端的14年经验在此发挥关键作用。她通过动态久期管理(如2023年三季度加仓长端利率债、2024年二季度缩短久期),精准把握利率波动节奏。其管理的信用债持仓中,AAA级占比长期超50%,且通过覆盖全市场90%债券的信用评级体系,对每只债券的主体资质、现金流进行深度调研,确保持仓“底子干净” 。

二、权益增强:红利风格与小盘成长的共振

在权益投资端,基金采取“红利打底+小盘增强”的双轨策略。一方面,持仓中长江电力(股息率4.2%)、伊利股份等低估值高股息资产占比超60%,在当前资产荒背景下提供稳定分红收益。另一方面,通过量化模型筛选市值50-100亿元的小盘成长股,如建科智能、聚杰微纤等,在宽松流动性环境下捕捉弹性机会。2024年四季度小盘股指数上涨12%时,基金权益仓位贡献1.8%超额收益 。

权益猎手姚学康的宏观策略能力在此体现。他通过PMI、社融等数据预判市场风格,2024年四季度基于社融超预期提前布局建筑装饰、机械设备等顺周期板块,单季度贡献2.5%超额收益。其选股标准严苛:个股平均市盈率低于25倍,净利润增速连续两季超10%,如2024年二季度布局的某纺织服饰股三个月内涨幅达20% 。这种“低估值+高成长”的组合,既规避了AI概念炒作的泡沫风险,又抓住了政策催化的细分领域机会。

三、双核协同:风险控制与收益弹性的平衡术

赵端端与姚学康的“固收+权益”双基金经理模式,通过每周投研会动态调整股债比例,并建立“双veto机制”——当信用债风险升高时可降低高收益债比例,当权益估值泡沫显现时强制减仓。例如2024年一季度市场炒概念时,两人一致拒绝跟风加仓,避免了二季度回调风险。这种机制使基金在沪指屡创新高(PE分位数75%)的背景下,仍能将股票仓位控制在20%左右,前十大重仓股占比仅1.18%,最大限度分散风险 。

在当前市场环境下,这一策略的优势尤为突出:债市方面,央行适度宽松货币政策持续,利率债价格上行空间打开;股市方面,沪指分化格局中,高股息资产提供防御价值,小盘股在流动性红利下弹性显著。基金通过配置液冷服务器、CPO等政策催化的科技转债,以及名雕股份等小盘股,实现“指数稳、结构赚”的收益目标 。

四、风险提示与配置建议

尽管基金通过股债动态平衡(股票仓位超25%自动再平衡)和行业分散策略降低波动,但仍需警惕两大风险:一是沪指高位回调压力,二是经济超预期复苏引发的利率上行风险。对此,基金已通过浮息债配置和3年左右久期控制对冲利率波动 。

对于投资者,建议采取“核心+卫星”配置:以60%仓位作为核心持有该基金,利用其“固收打底+红利小盘增强”特性获取稳健收益;剩余40%仓位可配置科创50ETF等弹性品种,捕捉结构性机会。考虑到C类份额持有满30天免赎回费,且管理费仅0.6%/年,中长期持有(建议1年以上)可平滑市场波动,历史数据显示近三年持有收益达13.69%,显著优于短期操作 。

在“低利率+资产荒”的新常态下,$泓德慧享混合C$ 以其对信用风险的坚守、对权益机会的敏锐洞察,以及双核团队的协同管理,成为替代传统理财的优质选择。对于追求年化6%-8%收益、能承受5%以内回撤的投资者而言,该基金恰似资本市场的“安全垫”与“收益增强器”,在震荡市中演绎着固收与权益的完美平衡。