#工银聚焦偏债混#

f打卡第24天,在存款利率持续下行、权益市场震荡加剧的双重市场环境下,投资者的资产配置逻辑正从“单一收益追逐”转向“风险与收益的平衡”。固收类资产收益承压、纯权益产品波动过大的痛点,让“债券打底+权益增厚”的偏债混合基金成为闲钱管理的核心选择。工银瑞信旗下“聚”系列偏债混合基金(工银聚享、工银聚安、工银聚丰)精准锚定这一需求,从量化策略、低估价值+港股布局、均衡行业配置三个差异化维度切入,形成了互补的产品矩阵,为不同风险偏好的投资者提供了震荡市中的“定制化”配置方案。

从市场底层逻辑来看,低利率时代下纯债基金的收益空间不断收窄,难以满足投资者对“收益弹性”的需求;而A股市场的结构性行情与港股市场的估值洼地效应,又为权益增强部分提供了盈利空间。偏债混合基金的核心优势,就在于通过债券资产构建收益“安全垫”,同时以少量权益仓位捕捉市场机会,在控制波动的前提下实现收益增厚。工银瑞信“聚”系列则进一步将这一优势细化,通过不同的权益投资策略,打造出适配不同市场风格的产品,这也是其业绩能在同类中脱颖而出的关键。

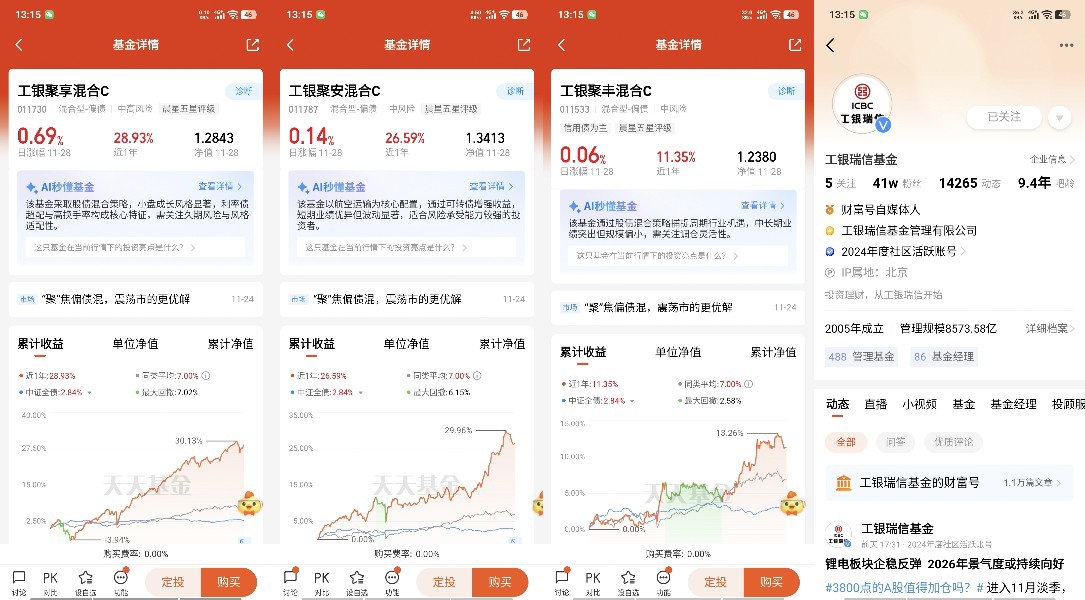

工银聚享混合:量化+固收,用纪律性策略挖掘超额收益

工银聚享混合以“定量化筛选+分散配置”为权益核心策略,通过量化模型对标的进行多维度筛选,弱化人为主观判断的干扰,在震荡市中展现出更强的纪律性和分散性。从业绩表现来看,该基金C类近1年净值增长率达32.72%,排名同类前2%,远超6.95%的业绩比较基准,超额收益显著。量化策略的优势在于能通过大数据模型捕捉市场中的定价偏差,同时分散配置降低个股风险,适合追求超额收益、认可量化投资逻辑,且能接受中短期权益波动的投资者。不过需要注意的是,量化策略的有效性与市场环境高度相关,若市场风格发生极端切换,可能会对基金收益产生一定影响。

工银聚安混合:低估价值+港股布局,瞄准估值修复的确定性机会

工银聚安混合聚焦“低估价值+固收”的核心逻辑,同时具备港股投资能力,进一步拓宽了价值挖掘的边界。从持仓来看,该基金前5大重仓股均为交通运输、仓储和邮政业标的(以航空股为主),而交通运输指数市盈率处于近10年2.55%分位,处于显著低估区间,具备较强的估值修复潜力;港股投资权限则让其能捕捉港股市场的低估值机会,形成跨市场的价值布局。业绩层面,其C类近1年净值增长率为21.47%,位列同类前3%,跑赢8.25%的业绩比较基准。该基金的核心价值在于“逆向布局”,适合看好低估值板块修复、关注港股市场投资机会,且偏好价值投资的投资者。但低估板块的估值修复往往需要时间,投资者需具备一定的持仓耐心。

工银聚丰混合:均衡价值+固收,以分散配置平滑组合波动

工银聚丰混合则走“均衡价值+固收”的路线,通过跨行业的分散配置降低组合波动。其前10大重仓股覆盖有色金属、交通运输、医药、非银金融等低相关性行业,既布局了黄金、有色等避险资产,也纳入了航空、医药等具备基本面支撑的板块,行业间的低相关性有效对冲了单一赛道的波动风险。业绩上,该基金C类近3年净值增长率达32.14%,排名同类前2%,跑赢16.64%的业绩比较基准,长期收益稳定性突出。这种均衡配置的思路,适合追求稳健投资体验、希望规避单一行业风险,且注重长期资产增值的投资者。不过均衡配置也意味着在单一赛道行情中,收益弹性可能弱于主题型产品。

综合来看,工银瑞信“聚”系列偏债混合基金通过量化、低估价值、均衡价值三种差异化策略,精准覆盖了不同投资者的配置需求,在震荡市中展现出“固收稳底、权益增利”的产品特性。聚享的量化策略主攻超额收益,聚安的低估+港股布局瞄准估值修复,聚丰的均衡配置追求稳健体验,投资者可根据自身的投资偏好、风险承受能力和持仓周期,选择适配的产品进行配置。需要提醒的是,偏债混合基金仍包含权益投资部分,会受市场波动影响,过往业绩也不代表未来表现,投资者应理性评估自身需求,合理规划配置比例,才能在震荡市中把握资产配置的主动权。@工银瑞信基金

$工银聚享混合C$

$工银聚丰混合C$

$工银聚安混合C$