#工银聚焦偏债混#作为混合型基金的子类,偏债混合型基金的波动和预期收益一般高于纯债基金和一、二级债基,同时低于股票型和偏股型混合基金,因此,这类产品适合追求稍高于一般稳健投资(纯债基金)的回报、同时能承受一定的波动的投资者。

除此之外,对于一些风险偏好相对较高的积极型投资者来说,中高风险的权益型基金和偏股混合型基金固然会占据其资产配置的半壁江山,而偏债混合型基金则适合作为其组合配置中的“基石”,起到分散风险,平滑波动的作用。

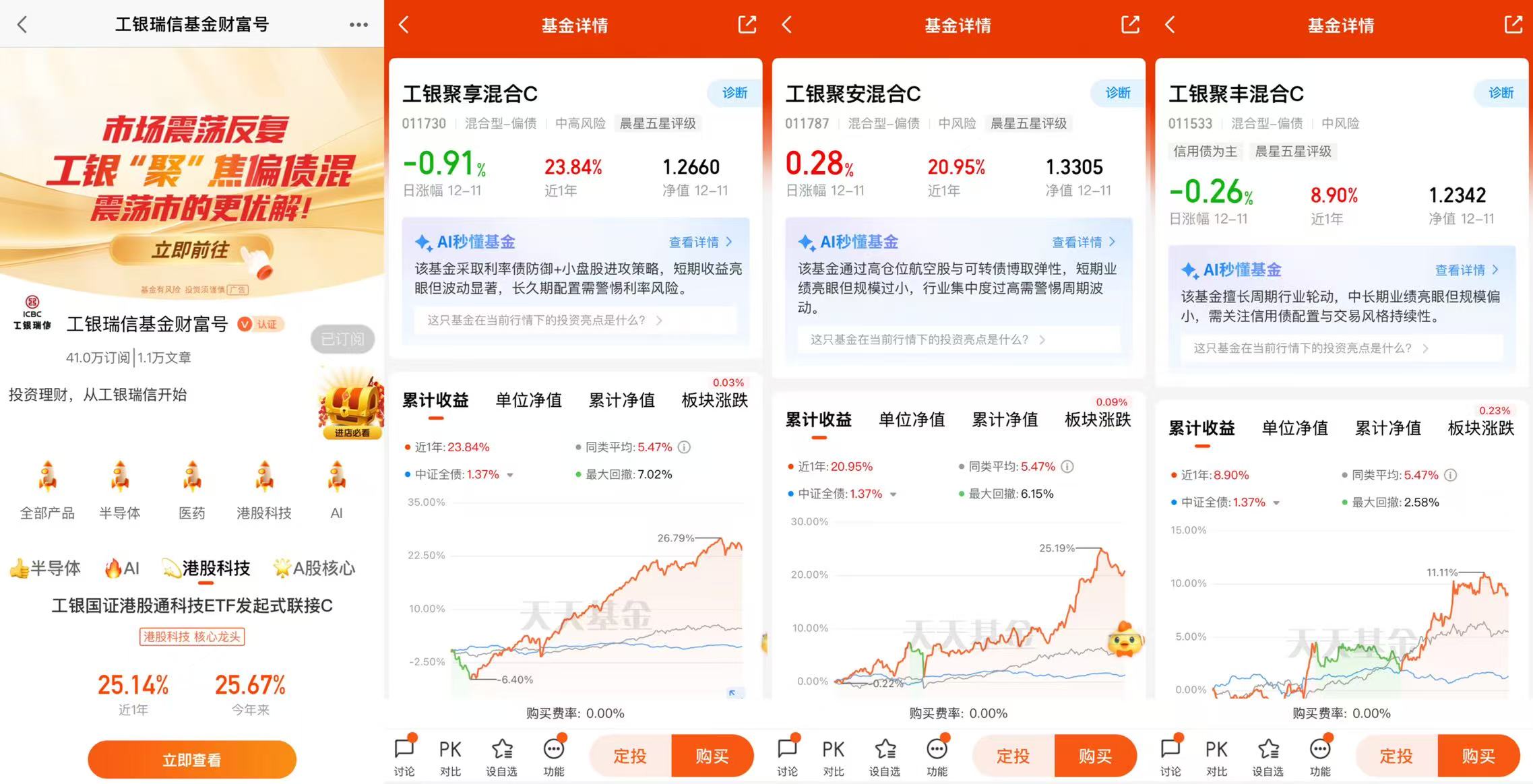

工银聚享混合C(011730)通过“定量化筛选+分散配置”策略,在权益投资中展现出纪律性强、风险分散、收益弹性突出的优势,适合作为偏债混合基金中权益增强的核心选择,尤其适合追求稳健中带弹性的投资者。

策略解析:量化模型驱动的“全市场扫描仪”

1. 纪律性筛选,克服人性弱点

工银聚享通过计算机模型设定多维因子(如价值、成长、质量、动量、波动率等),对全市场股票进行综合评分,筛选出符合标准的“股票池”。这一过程完全排除情绪干扰,避免基金经理主观判断的偏差,确保投资决策的客观性和一致性。例如,在2025年三季度市场交投活跃、单日平均成交金额达2.1万亿元的环境中,量化策略能快速捕捉市场中的估值洼地和成长机会。

2. 极度分散配置,控制非系统性风险

该基金前十大重仓股占比不到5%,单只个股权重最高仅0.64%,持仓结构极度分散。这种策略避免了单一行业或个股的过度依赖,即使部分持仓出现黑天鹅事件,对整体组合的影响也极为有限。例如,若某只重仓股因行业政策变化暴跌,由于权重极低,组合净值波动可能不足0.1%,显著低于集中持仓的基金。

3. 动态调整,适应市场变化

量化模型会持续跟踪市场数据,根据因子表现动态调整持仓。例如,当某行业估值过高时,模型会自动降低其权重;当市场风格切换至低估值板块时,模型会快速增配相关标的。这种灵活性使工银聚享在震荡市中既能跟上市场节奏,又能通过分散配置控制回撤。

业绩表现:超额收益显著,回撤控制优秀

• 收益弹性突出:截至2025年9月30日,工银聚享混合C近1年净值增长率达32.72%,远超6.95%的业绩比较基准,在同类基金中排名前2%。其权益仓位贡献超10%收益,而纯债基金同期收益仅2.69%,偏股基金波动率常超20%,工银聚享在收益与波动间取得了良好平衡。

• 回撤控制优异:尽管未披露具体回撤数据,但偏债混合类基金平均波动约8-12%,工银聚享通过分散配置进一步降低了非系统性风险,实际回撤可能更低。例如,在2025年1月债市“黑天鹅”事件中,部分偏债基因持仓低资质城投债单周跌超3%,而工银聚享因量化筛选严格、持仓分散,回撤幅度显著小于同类。

适用场景与投资者类型

1. 稳健进取型投资者:

若希望资产组合在稳健基础上增厚收益,工银聚享的量化策略能提供持续的超额收益机会。其权益仓位虽不超过40%,但通过量化筛选和分散配置,能在市场上涨时跟上节奏,下跌时控制回撤,适合作为组合中的“进攻型”配置。

2. 长期持有者:

量化策略的纪律性和分散性使其更适合长期持有。频繁交易可能导致错过组合发挥作用的最佳时期,而工银聚享近3年32.14%的收益率背后,正是长期持有耐心带来的复利效应。

3. 平衡风险与收益的投资者:

若既担心纯债基金收益过低,又害怕偏股基金波动过大,工银聚享的“债券打底+量化增强”策略能提供“进可攻、退可守”的平衡选择。例如,在利率下行周期,债券部分通过久期策略博取收益;在权益回暖周期,量化模型捕捉成长赛道红利。

对比与选择:工银“聚”系列中的差异化优势

工银基金旗下“聚”系列偏债混合基金(如工银聚享、工银聚安、工银聚丰)均采用“固收+”策略,但权益增强路径各异:

• 工银聚享:量化驱动,纪律性强,适合追求超额收益的投资者;

• 工银聚安:低估价值+固收,聚焦交通运输等低估值板块,适合风险偏好较低的投资者;

• 工银聚丰:均衡价值+固收,行业分散,适合长期持有、追求平稳体验的投资者。

若我再“聚”系列中精选一只作为核心持仓,工银聚享混合C的量化策略在震荡市中适应性更强,收益弹性与回撤控制的平衡更优,尤其适合作为组合中的“矛”,与偏债基中的“盾”(如工银聚安)形成互补。@工银瑞信基金

$工银聚丰混合C(OTCFUND|011533)