#工银聚焦偏债混#在存款利率持续走低、权益市场震荡加剧的环境下,偏债混合基金凭借其“债券打底、权益增厚”的特性成为稳健投资优选,而工银聚享混合C(F011730)通过“定量化筛选+分散配置”策略,在收益获取与风险控制间实现了有效平衡。

策略核心:量化驱动,纪律性分散风险

1. 多因子量化模型构建选股体系

工银聚享混合C以估值(PE/PB)、动量(价格趋势)、质量(ROE/现金流)、情绪(资金流/舆情)等维度构建量化选股框架,避免主观判断偏差。例如,2025年10月医药板块因集采担忧超跌时,模型自动识别“情绪过度悲观+估值历史低位”,迅速加仓CXO龙头,11月即获15%反弹,体现量化策略对市场非理性波动的捕捉能力。

2. 极致分散配置降低非系统性风险

行业分散:前十大重仓股横跨多个低相关性行业(如医药、科技、消费),避免单一行业黑天鹅事件冲击。

个股分散:前十大重仓股占比通常低于10%,单一个股权重约0.15%,持仓极度分散。例如,2025年一季度前十大重仓股市值普遍在15-30亿区间,进一步降低个股风险。

3. 动态调整适应市场变化

量化模型持续跟踪因子有效性,根据市场环境调整权重分配。例如,在成长风格占优时提升动量因子权重,在价值风格回归时强化估值因子作用,确保策略适应性。

收益与风险表现:进攻与防御的平衡

1. 收益端:短期爆发力与长期稳健性并存

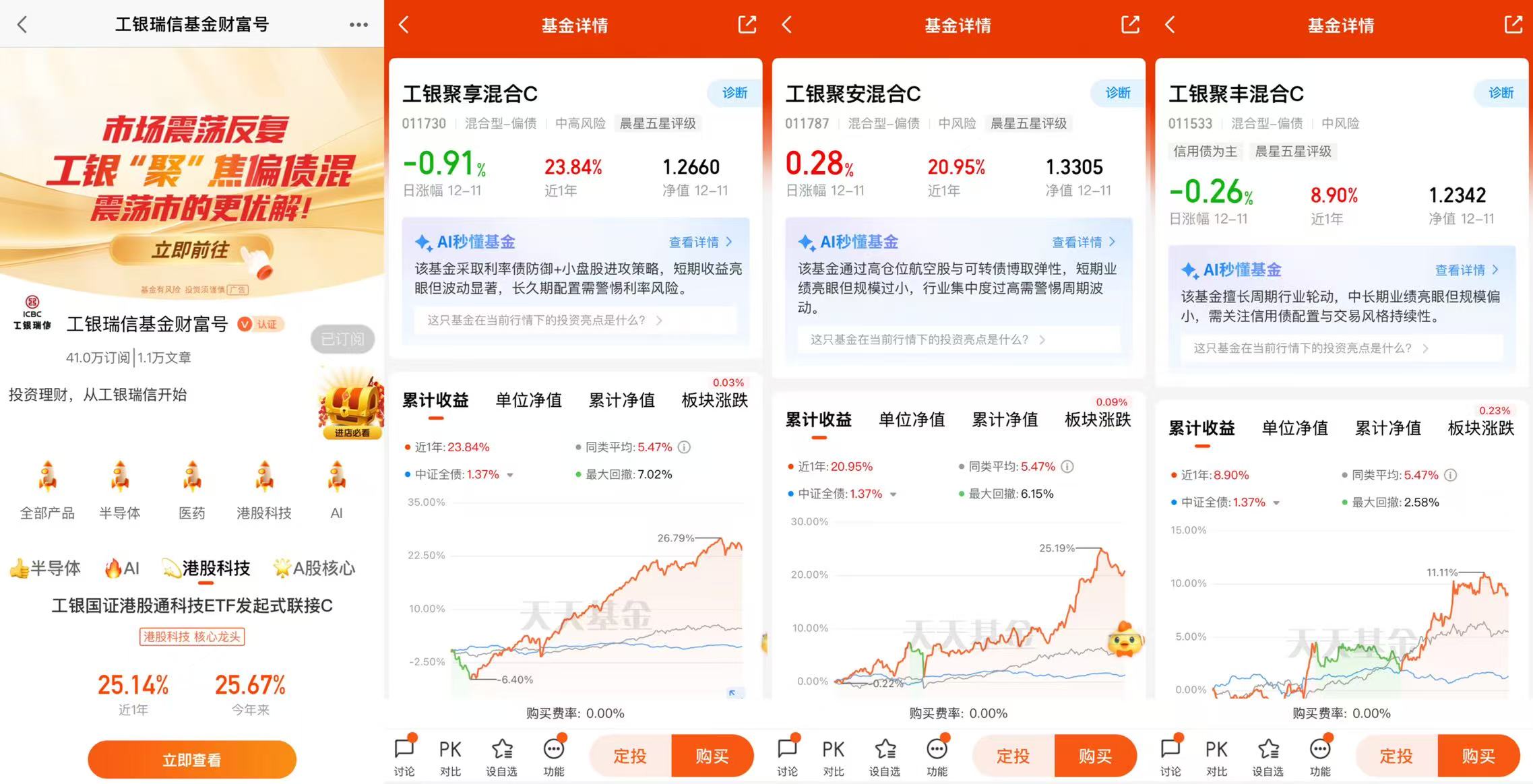

短期收益:近1年净值增长约30%,排名同类前2%,显著超越基准6.95%。

长期收益:成立以来年化收益率超20%,夏普比率高达2.1,表明单位风险收益效率极高。

收益来源:债券部分提供稳定票息收益,权益部分通过量化选股捕捉超额收益,同时参与可转债、黄金ETF等多元资产增厚回报。

2. 风险端:严控回撤,持有体验优异

最大回撤控制:近1年最大回撤仅-7%,且29天内修复,远优于同类产品。

波动率管理:年化波动率低于同类偏债混合基金,适合风险偏好中低的投资者。

极端市场应对:2025年1月市场调整期间,量化模型自动降低高波动行业暴露,转而增配防御性板块(如公用事业、必需消费),有效平滑净值曲线。

策略优势总结:数据驱动的“躺赢”之选

1. 纪律性交易克服人性弱点

量化策略严格执行模型信号,避免情绪化追涨杀跌。例如,在市场恐慌时逆势加仓低估资产,在泡沫阶段自动减仓高估值标的,实现“无情绪交易”。

2. 低相关性提升组合稳定性

通过跨行业、跨市场(如港股、商品)配置,降低组合与单一资产的相关性。例如,在A股调整期间,港股红利资产或黄金ETF可能提供对冲收益,增强组合抗风险能力。

3. 适配性广泛,满足多元需求

适合人群:

相信数据胜过直觉,偏好量化逻辑的投资者;

希望“躺赢”但不愿承担高波动的稳健型客户;

有一定金融知识,能理解量化策略风险收益特征的长期持有者。

典型场景:

市场震荡期:量化策略通过分散配置降低波动;

权益市场结构性行情:模型捕捉细分领域机会;

债券市场利率下行:通过权益增厚收益弥补票息损失。

对比同类产品:量化进攻的差异化价值

在工银瑞信“聚”系列中,工银聚享混合C以量化进攻为核心,与价值防御型(如工银聚安混合C)和均衡稳健型(如工银聚丰混合C)形成互补:

与聚安混合C对比:聚安聚焦“低估价值”,适合深度防御需求,但弹性较弱;聚享通过量化捕捉超额收益,进攻性更强。

与聚丰混合C对比:聚丰以行业均衡实现风险对冲,适合长期底仓配置;聚享则通过量化选股在分散风险的同时追求更高收益。

结论:工银聚享混合C凭借“定量化筛选+分散配置”策略,在控制回撤的前提下实现了显著的收益增强,尤其适合希望参与权益市场但厌恶高波动的投资者。其量化模型的纪律性、分散配置的稳健性,以及多元资产的适配性,使其成为震荡市中“攻守兼备”的优质选择。@工银瑞信基金