#工银聚焦偏债混#工银聚享混合基金的核心策略可以概括为“债券筑底,量化增强”,其独特性主要体现在:

1. 定量化筛选+极度分散的权益策略

该基金在权益投资方面采用主动量化方法,通过多因子模型在全市场选股,呈现高度分散化特征。最新报告显示,其前十大重仓股占比仅4.73%,单只个股权重普遍在0.2%-0.3%之间。这种极度分散的持仓结构使其基本不受单一公司的非系统性风险影响,更多依靠因子有效性获取超额收益。

2. 多资产大类配置框架

基金经理焦文龙团队开发了独特的ARC投资导航系统(A-主动管理,R-均值回归,C-确定性),通过对宏观经济周期、中观产业变迁、微观市场动态的观察,动态调整股债配置比例。这一系统化的资产配置框架增强了投资决策的纪律性和前瞻性。

3. 债券配置的积极管理

与传统“固收+”产品主要配置高等级信用债不同,工银聚享在债券投资上采取积极的久期择时策略。例如,在利率高位时,会将信用债切换到长久期的利率债,以争取更好的资本利得。

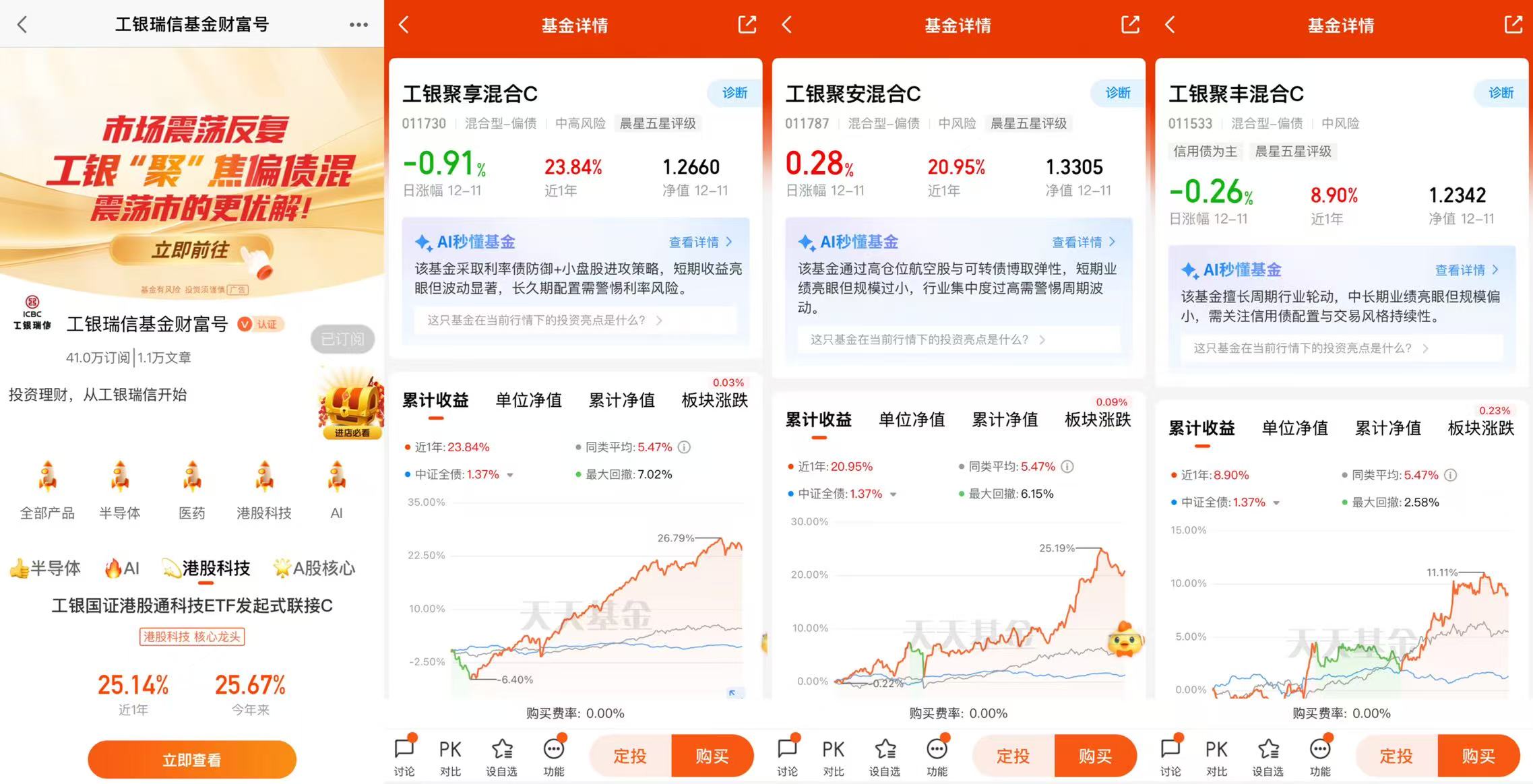

收益表现卓越

近一年收益率达23.84%,超越99.13%的同类产品

今年以来收益率29.29%,超越99.38%的同类产品

近一年夏普比率高达2.26,表明风险调整后收益优异

长期业绩同样稳健,近三年年化收益率8.15%,超越96.47%的同类产品。

回撤修复能力较强,例如曾用29天修复了-7%的回撤

波动性低于纯股基金但高于纯债基金,符合其偏债混合定位,虽然分散投资降低了个股风险,但在系统性的市场下跌中,基金仍会面临一定波动,这也是其追求较高收益的必然代价。

基金经理与投研团队

1. 焦文龙:作为工银瑞信指数及量化投资部总经理,拥有16年证券从业经验,投资背景多元,不仅擅长量化投资,还曾担任首批公募FOF投资总监,具备跨资产配置的全局视角。

2. 何顺:北京大学统计学博士,深耕量化总量研究,擅长通过总量思维辅助smart beta产品设计与风格择时。

3. 团队支持:工银瑞信主动量化团队由7名专业人员组成,采用“人工+机器学习”结合的方式挖掘新因子,构建了完备的量化投研框架。团队自研的量化投研平台集成了数据清洗、策略跟踪、收益归因等功能,极大提升了投资效率。

工银聚享混合基金凭借其独特的量化模型、高度分散的持股结构、系统化的大类资产配置框架,在控制风险的同时争取稳健收益,表现出了较好的“攻守兼备”特性。其近期业绩显著领先同类产品,团队实力雄厚,策略具备可解释性和可持续性。在当前低利率、高波动的市场环境下,其为寻求稳健回报的投资者提供了一个具有差异化的优质选择。@工银瑞信基金