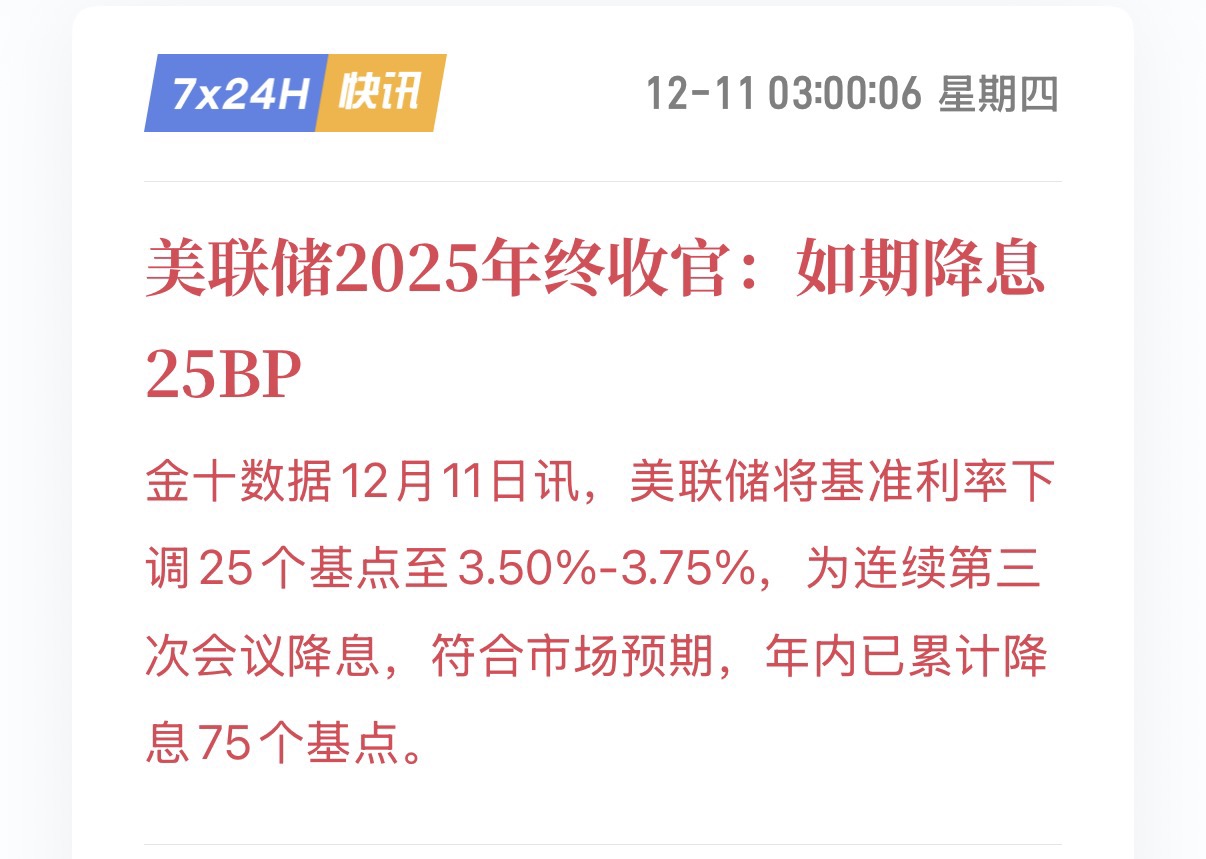

#工银聚焦偏债混#本周三凌晨,美联储再度降息25个基点,可想而知国内的LPR贷款利率会再度下调,存款利率下调也是板上钉钉的事情。这几年下来,存款利率一直都是下行趋势,这让咱们这些习惯存款的朋友心里发苦。钱放银行越来越不“值钱”了,这感觉就像眼巴巴看着辛苦攒下的积蓄慢慢缩水。我也跟几个圈内的朋友聊了聊,大家普遍觉得,前两年那种债券市场一路高歌猛进的“债牛”行情,未来估计是很难重现了。面对这种局面,我自己的债券基金配置思路也得调整,计划分成两大部分:一部分是短债类基金,主要用来满足日常现金管理和流动性的需求,相当于钱包里的活钱;另一部分,就是打算重点配置固收+产品了,指望它能在相对稳健的基础上,帮我增厚一些收益。

固收+这个名字,大家应该都不陌生。前几年它火得一塌糊涂,成了很多人的理财新宠。但后来呢,A股市场表现不太给力,不少固收+产品的那个“+”号没等来增厚收益,反而被权益资产拖了后腿,让不少投资者被“背刺”了一下,亏了钱。一时间,固收+被戏称为“固收-”,大家对这类产品的热情也降了不少温。说实话,这也不能全怪产品本身,市场环境确实复杂。什么俄乌冲突、贸易冲突、国内经济弱复苏……A股市场波动剧烈,赚钱的难度是直线上升。想找到那种收益还不错、波动又不太大的单一资产,现在是越来越难了。

想要在收益和波动之间找个平衡点,看来只能求助于多种资产配置了。通过分散投资,在扩大潜在收益来源的同时,也能适当降低整个投资组合的风险。这么一想,固收+这条路子,确实值得重新审视。本质上,固收+就是在债券资产这个“安全垫”的基础上,小心翼翼地增加一点风险资产,试图在控制风险的前提下多赚一点。这个“+”的部分,门道挺多,可以是可转债、打新股,也可以是直接买点二级市场的股票,甚至可以是商品、期货,或者用量化对冲等更复杂的策略。具体加什么、怎么加,就取决于基金产品本身的策略和基金经理的能力了。简单来说,固收+就是“固收打底,少量配置股票、转债等风险资产以求增强收益”的一种策略。

总结起来,我觉得固收+基金主要有三个挺吸引人的优势:

1、收益组合拳:它不单靠债券那点票息,还拿出小部分仓位去搏一搏各类风险资产的机会,长期来看,收益潜力比纯债基金要高一些。就像一碗清汤里加了点“料”(当然,加料有风险),目的是让味道(收益)更丰富。

2、扛跌能力强:债券作为底仓,能提供相对稳定的票息收益,就像一个“安全垫”,这使得固收+基金的净值波动通常比股票基金小很多,回撤也控制得更好。在市场不好的时候,这种稳健性尤其宝贵。

3、满足多样化需求:固收+基金本身策略就很多元,风险收益的梯度也很完整。有偏向保守、波动很低的,也有稍微进取一点、波动和预期收益都高一些的,能适配不同风险承受能力和理财目标的人群。选择空间大,总能找到相对适合自己的那一款。

当然,天下没有免费的午餐。必须清醒认识到,“固收+”的本质其实是“加了风险”。这个“+”号,加的是资产、是策略工具、是风险敞口,它并不必然等于“加了收益”。基金经理加的这些高风险资产,最终能不能转化为实实在在的收益增厚,并没有保证,搞不好还可能带来损失。特别是具体到某一只基金,短期因为加了高风险资产反而亏了钱,这也是完全有可能发生的。就像往一碗清鸡汤里加了人参、当归等药材,本意是更滋补,但效果好不好、适不适合你的体质,真不一定。而且,这类产品非常考验基金经理的大类资产配置能力和择时能力,尤其是宏观研究功底深厚的基金经理,在把握政策和利率变化上可能更有优势。不同基金经理管理的同类产品,业绩差异可能很大。所以,选择一只好的、定位清晰的固收+基金至关重要。

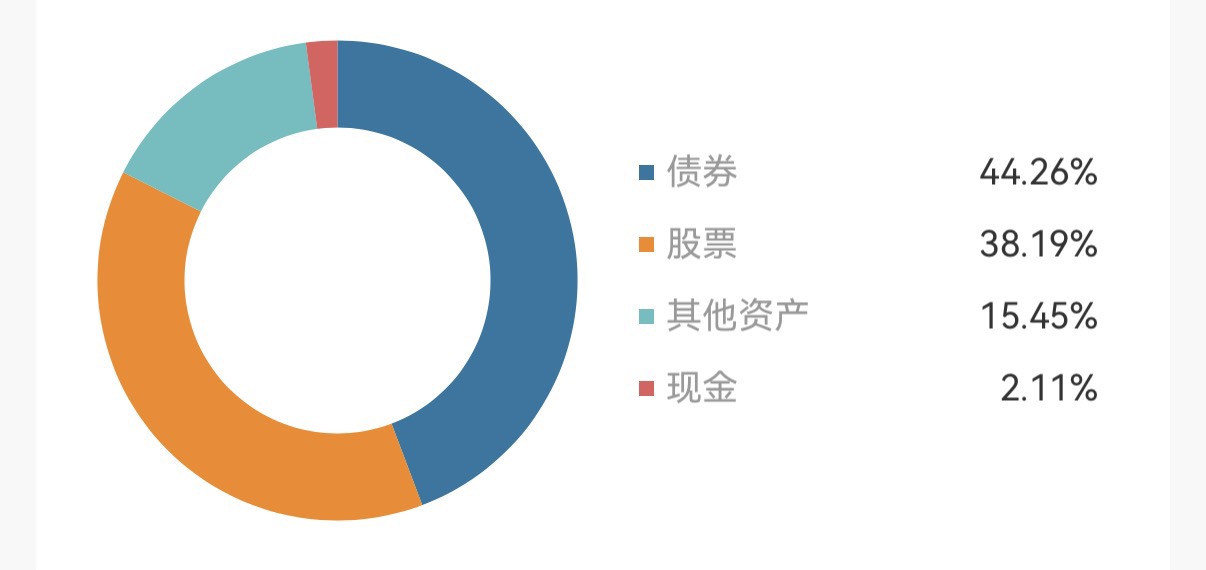

经过一番研究和比较,我最终把目光锁定在了工银瑞信基金旗下的工银瑞信聚享混合基金(A类:011729,C类:011730)上,打算把它作为我固收+配置的核心标的。这只基金的操作思路很符合我对固收+的理解:它首先是以风险较低、收益相对稳定的固定收益类资产作为“压舱石”,构建基础的安全垫。然后,在这个牢固的基础上,通过量化策略的方式精选部分二级市场股票等策略来力争实现收益的增强。重要的是,它对权益类资产(股票+可转债等)的整体配置比例控制得比较严格,通常在30-40%之间。这种“股债平衡”的多资产混合配置策略,优势是显而易见的:债券提供稳定性和安全边际,权益资产提供向上的弹性。

从实际的净值表现来看,工银瑞信聚享混合基金确实展现出了固收+产品应有的特点——低波动、低回撤、收益稳健。这种特性让它在中长期内有望跑赢纯债市场,同时又能较好地规避股票市场那种剧烈波动的风险。基金自2021年8月成立以来,已经走过了四年多充满挑战的市场旅程。这期间,市场经历了多次起伏和波动,对基金来说都是严峻的考验。根据最新数据,工银聚享混合A成立以来的累计收益已经达到了28.95%,这个成绩在同类产品中算是相当亮眼了。虽然过程中也有波动,比如今年4月就曾出现过单日净值下跌超过4%的情况,但拉长时间看,它展现出了较强的韧性和恢复能力。

作为一只固收+产品,工银瑞信聚享混合基金采用的是双基金经理制,由焦文龙和何顺共同管理。焦文龙来头不小,他是工银瑞信指数及量化投资部的总经理,拥有16年的从业经验和10年的投资管理经验,是位经验丰富的老将。背靠工银瑞信这样的大平台,他们的固收团队在宏观、利率、信用风险研究方面有着深厚的积累,量化团队也颇具实力,采用“人工+机器学习”结合的方式来挖掘有效的投资因子。整个公司在“固收+”和偏债混合领域确实口碑不错,有数据显示,在近一年全市场收益超过20%的偏债混合基金里,工银瑞信一家就占了4个席位,旗下多只产品都拿过季度、年度的冠军。这种平台实力和团队支撑,让人拿着心里更踏实一点。双经理的管理模式,也是希望能发挥各自所长,争取做到1+1大于2,让投资者的持有体验更舒服、更平稳。工银瑞信本身在固收+领域也是实力玩家,其固收+产品规模在市场上排名第二,旗下多只固收+产品成立以来年化收益超过7%,长期业绩表现优秀。

现在步入年底,A股市场又开始了震荡调整,这种时候,固收+产品的优势就更加凸显了——它“既有矛,又有盾”,进可攻(通过权益部分捕捉机会),退可守(依靠债券底仓控制风险)。对于普通投资者来说,确实是资产配置的一个好选择。工银瑞信聚享混合基金在权益投资上采用了量化投资策略,这种方法通常系统性更强,纪律性更严明,有望在控制风险的同时捕捉市场机会,具有较高的性价比。同时,它的固收部分主要投资于高等级的利率债,安全性相对较高。从历史数据看,无论是收益率还是最大回撤控制,它都处于同类产品中上游水平。在当前债券收益率持续下行的大环境下,单纯依靠债券基金的收益空间被压缩得很窄,像工银聚享混合这类优秀的固收+产品,其相对优势就更明显了。

在股债两市都充满不确定性,但各自又可能蕴含着机会的当下,我觉得大家不妨也关注一下这只宝藏基金——工银瑞信聚享混合基金(A类:011729,C类:011730)。它通过量化策略和严谨的股债配置比例,努力兼顾股债两市的投资机会,力争为投资者带来更好的长期配置效果。虽然它不能保证只赚不赔,短期也会有波动,但拉长时间看,它提供了一条在存款收益下滑、市场波动加大时代,寻求相对稳健增值的可行路径。投资终究是长期的事,选好工具,耐心持有,或许才能穿越周期,收获时间的玫瑰。#晒收益#