#工银聚焦偏债混#今年的A股市场,对很多基民来说,国庆节前后简直是冰火两重天的体验,心情就像坐上了过山车。节前,市场一片火热,大家心里想的是“日出江花红胜火”,摩拳擦掌准备“冲冲冲”!可谁曾想,节后风云突变,市场大幅回调,看着账户缩水,心里只剩下“春来江水绿如蓝”般的凉意和“惨惨惨”的感叹了。

市场在经历这波回调后,是重新选择方向掉头向下,还是暂时休整蓄势待攻?说实话,没人能打包票。但一个越来越明显的趋势是:震荡,似乎成了A股的新常态。面对这种上蹿下跳、让人心里没底的行情,投资者们普遍感到迷茫:在震荡市里,怎么才能做到“稳中求胜”,既不想错过可能的上涨,又害怕承受过大的下跌呢?

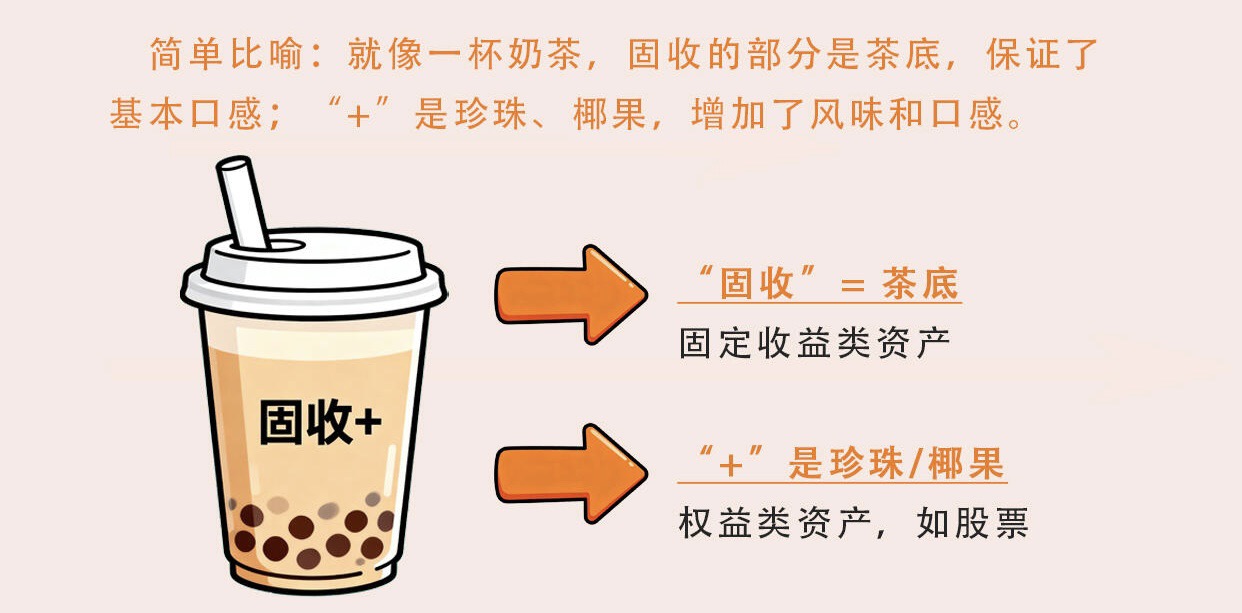

这种时候,一种叫做“固收+”的策略,或者说主打“固收+”策略的基金,开始频繁被提及,被视为应对当前困局的“利器”。那到底什么是“固收+”呢?简单拆开来看,它由两部分组成:

1.“固收”部分:这是整个组合的“地基”和“压舱石”,主要指投资于风险相对较低、收益相对稳健的债券类资产,比如国债、金融债、高等级信用债等。目标就是获取相对稳定的基础收益,解决投资的“温饱”问题。这部分就像一碗实在的米饭或者一张扎实的饼,保证你饿不着。

2.“+”部分:这是追求“锦上添花”的关键。通过在债券打底的基础上,用小部分仓位(通常在0-40%之间,具体看基金合同和策略)去投资一些能博取更高收益的资产或策略。常见的有:打新股、投资可转债、精选股票、参与定增、运用量化策略等。这部分就像撒在饼上的芝麻,或者加在饭里的几块肉,虽然量可能不多,但能让整体滋味更丰富,目标是为组合增加弹性收益。

所以,“固收+”基金的核心目标,是追求“绝对收益”——也就是力争在控制风险的前提下,实现正回报,而不是单纯去跟市场指数比高低。这类基金主要分布在债券型基金中的二级债基和混合型基金中的偏债混合型基金。它的风险和收益特征,通常介于波动较大的偏股混合型基金和几乎不碰股票的纯债基金之间,是一种典型的“中庸之道”——比纯债更有潜力,比股票基金更稳当。

这么一看,“固收+”确实具备“可攻可守”的特质。债券部分提供防守的盾牌,在市场下跌或震荡时力争稳住阵脚;而“+”的部分则提供进攻的矛,在市场有机会时争取抓住上涨的收益。这种攻防兼备的特性,让它成为应对当下这种反复震荡、方向不明的市场环境的一个非常值得考虑的选择。

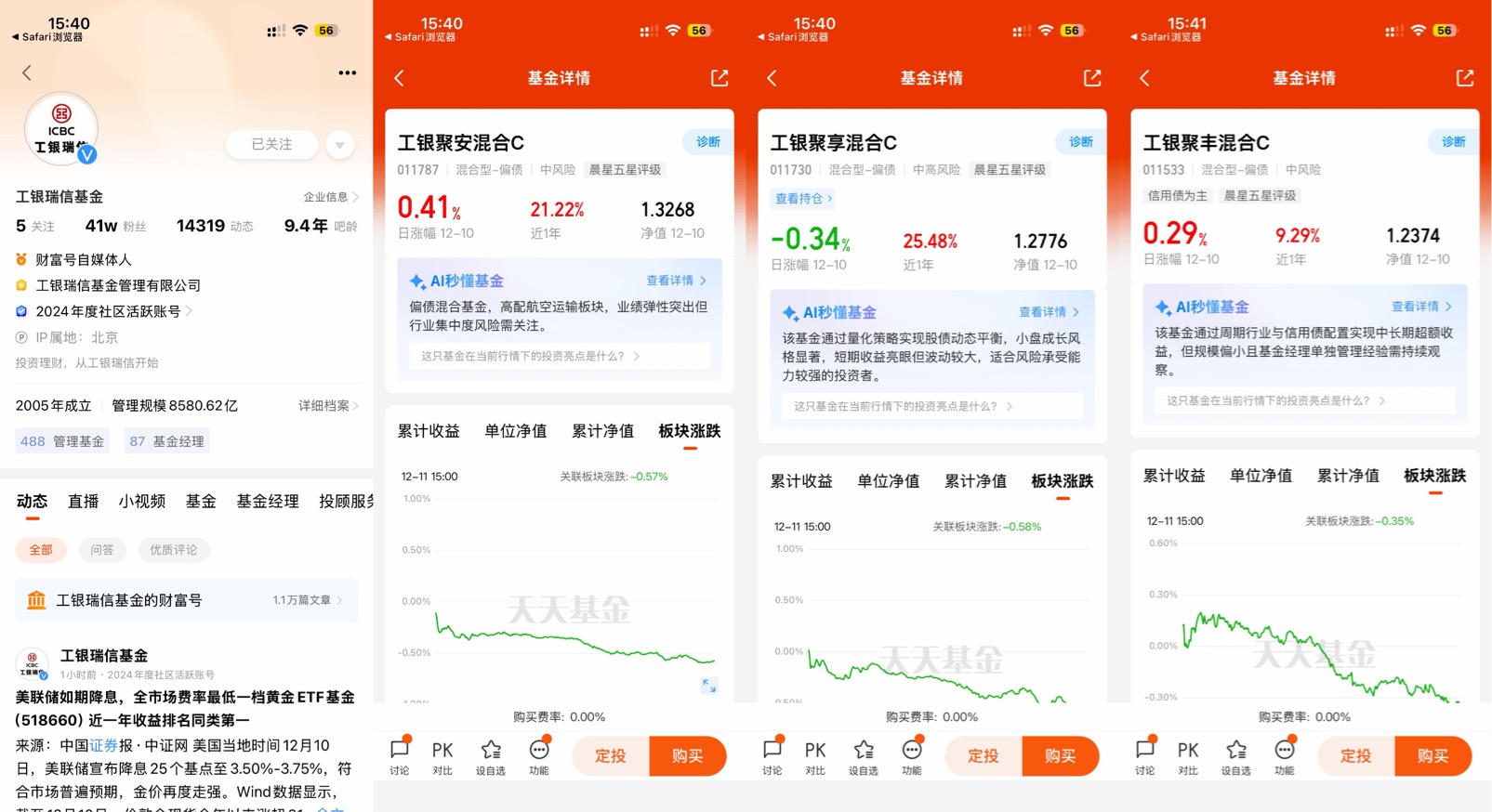

说到这里,肯定有小伙伴要问了:道理都懂,具体有什么好产品推荐吗?别急,今天我们就来仔细看看一只被不少业内人士视为“宝藏”基金的“固收+”产品——工银瑞信聚享混合基金(A类:011729,C类:011730)。

这只基金,可以说是把“固收+”策略的精髓玩得比较透彻。它的运作思路非常清晰:以风险低、收益相对稳定的固定收益类资产(主要是债券)作为“地基”,先获取基础收益。根据最新的三季度披露来看,它配置了相当比例的债券(46.15%),而且前五大重仓债券清一色是安全系数很高的利率债(合计占33.79%),这就像给整个组合装上了稳固的“压舱石”,力求在风浪中稳住船身。

更值得关注的是它在权益投资上的策略——量化选股。这只基金的两位基金经理,焦文龙(拥有16年证券从业经验,现任工银瑞信指数及量化投资部总经理) 和何顺,他们不是靠押注少数几只大盘股或者盲目跟风热点,而是运用量化模型,在浩如烟海的小微盘股中进行“大浪淘沙”,精选出像冠中生态、百胜智能、保立佳、粤宏远、神力股份等一类型的小盘股。这种策略的优势在于高度分散化——前十大重仓股的合计占比仅为1.89%,这意味着即使某一只股票表现不佳,对整体组合的冲击也非常有限,有效避免了“把鸡蛋放在一个篮子里”的风险。这种“广撒网、精挑选”的量化方式,正是它在控制波动、分散风险上的“亮眼之处”。

那么,这只基金的实际表现如何呢?回溯过往业绩,它确实经受住了市场的考验。自2021年8月成立以来,A股市场经历了几轮不小的回调(想想2022年、2024年以及2025年国庆后的这波),市场波动剧烈。工银聚享混合基金也并非一帆风顺,净值也曾经历过短暂的波动。但难能可贵的是,它在历次波动后,都能较快地修复回撤并再创新高。截至当前,成立以来的累计收益率达到了28.70%,年化回报超过了6%。尤其值得称道的是它的风险控制能力——近一年的最大回撤仅为7.00%。这个回撤幅度,在经历了市场剧烈震荡的背景下,算是控制得非常不错了。

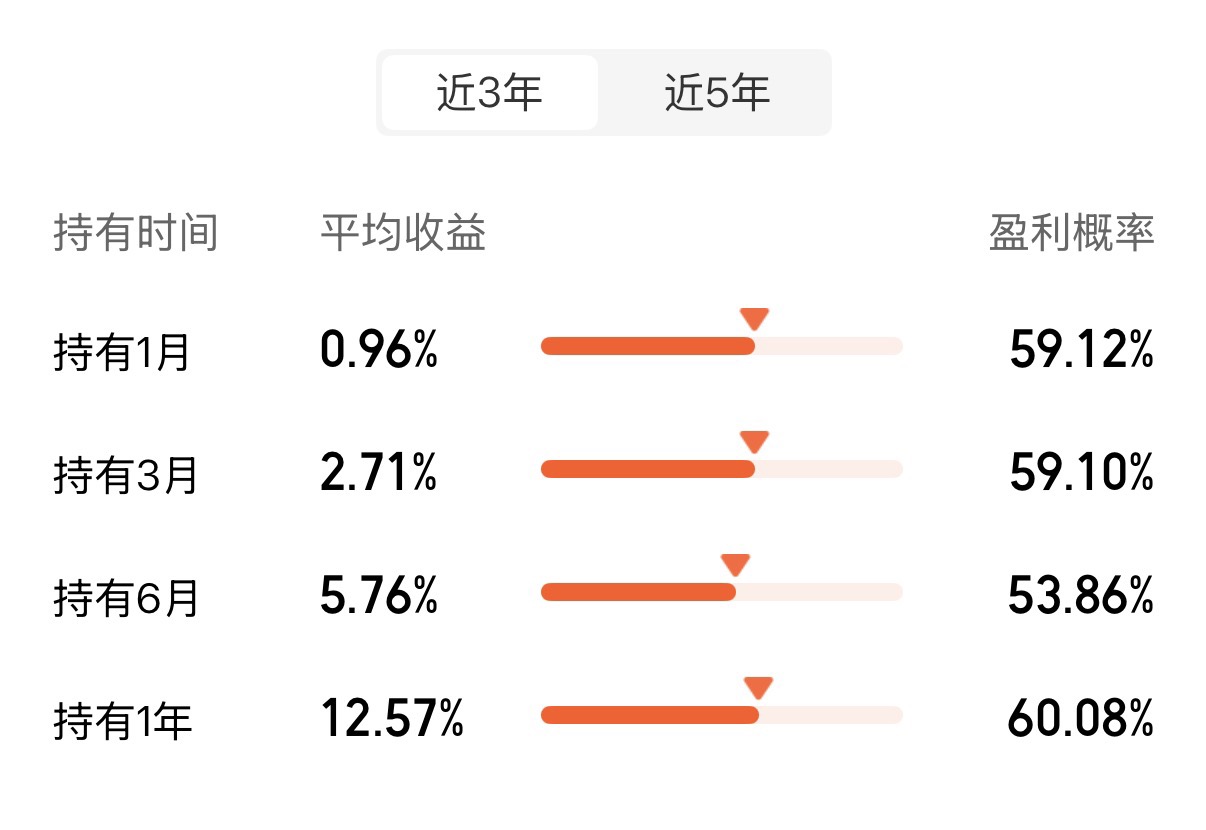

数据还揭示了一个对投资者很实用的信息:持有时间真的很重要。统计显示,如果你在过去任意一天买入工银聚享混合基金,并坚持持有6个月以上,盈利的概率达到了60.08%。这个概率,已经超过了很多以高波动著称的纯权益类基金。这说明,短期市场震荡带来的净值起伏是难免的,但拉长时间来看,比如持有半年到三年,这只基金确实能给投资者带来相对不错的持有体验,避免了“一跌就慌,一慌就卖”的尴尬。

看到这里,可能又有小伙伴心动了,想着能不能把它当成余额宝那样的“闲钱理财”短期进出?答案很明确:不建议!“固收+”基金,包括工银聚享混合,它的优势在于股债搭配、平滑波动、追求中长期稳健增值。它的设计初衷,就是为了让普通投资者能相对省心省力地获取一个可以接受的投资回报,核心是坚持长期投资。你不能指望它像货币基金那样随时取用、几乎不波动,也不能期待它像某些热门股基那样短期暴涨。

对于工银聚享混合基金,比较合适的持有期是6个月到3年。 为什么这么说?因为股票资产虽然长期收益潜力更高,但最大的弱点就是短期波动太大,容易让人拿不住。而这只基金通过债券打底和量化分散,有效降低了波动,让你更有信心拿住。持有半年以上,盈利概率超过60%,说明它非常适合打理那些 中期内(比如半年后到三年内)可能要用到的“闲钱”,是中期理财的“中坚力量”。当然,持有是需要付出一定“时间成本”的,你得给它时间去发挥股债轮动、平滑波动的效果。如果你的钱真的只能放很短时间(比如一两个月),那还是建议选择流动性更好、波动更小的品种。

总结:站在2025年末展望2026年,A股市场充满了不确定性,震荡调整很可能仍是主旋律。市场是会再次探底考验历史低点,还是能站稳某个关键点位?没人能未卜先知。 在这种“迷雾重重”的市场环境下,与其盲目猜测市场方向、频繁追涨杀跌弄得身心俱疲,不如选择像工银瑞信聚享混合基金(A类:011729,C类:011730)这样真正具备“进可攻、退可守”特性的“固收+”产品。它以债券为“盾”,以量化精选的权益资产为“矛”,通过大类资产配置和严格的风险控制(低波动、低回撤、分散持仓),力求在控制风险的前提下,捕捉市场的结构性机会,追求资产的长期稳健增值。对于追求稳健、厌恶大幅波动、又有中期投资规划的普通投资者来说,它或许正是应对当下复杂震荡行情的一个值得认真考虑的“解题方案”。#晒收益#