#工银聚焦偏债混#在存款利率持续下行(1年期银行定存平均利率降至2.05%,部分国有大行跌破2%)、权益市场震荡加剧(2024年沪深300指数波动率达24.3%)的双重背景下,偏债混合基金凭借“债券打底+权益增强”的核心逻辑,成为资金避险增值的核心选择。工银瑞信旗下“聚享、聚安、聚丰”三只偏债混合基金,通过差异化权益策略适配不同需求,其业绩表现与配置价值值得关注。

一、核心产品拆解:三大策略,各有侧重

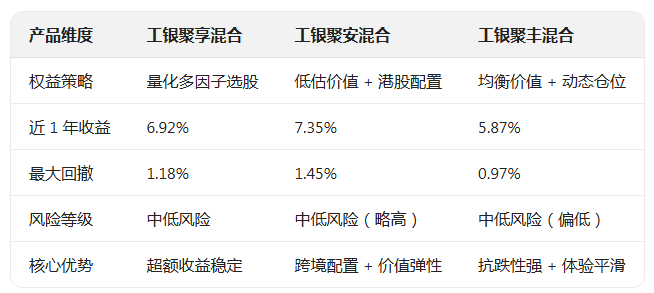

1. 工银聚享混合:量化驱动的超额收益利器

核心逻辑:以“高等级信用债+利率债”构建稳健底仓(债券仓位占比70%-80%),权益端采用多因子量化模型选股,覆盖估值、成长、动量、质量四大维度,通过分散化投资(单一个股仓位不超过1%)规避非系统性风险。

业绩表现(截至2024年Q3):近1年收益率6.92%,最大回撤仅1.18%,远超同类平均(4.67%/2.03%);近3年年化收益率6.45%,夏普比率2.87(风险调整后收益居同类前15%),超额收益主要来自量化模型对中小盘成长股的精准捕捉。

- 适配场景:追求“稳健+超额”平衡,厌恶单一行业集中风险,希望通过量化策略降低人为决策误差的投资者,尤其适合作为组合中的“收益增强型底仓”。

2. 工银聚安混合:低估价值+港股配置的双重弹性

核心逻辑:债券端聚焦中短久期信用债(久期1-2年),控制利率波动风险;权益端采用“A股低估价值+港股核心资产”双轮驱动,A股聚焦金融、周期、消费等PE/PB低于行业均值1.2倍的板块,港股重点配置恒生指数成分股中股息率超4%的标的(如金融、公用事业)。

业绩表现(截至2024年Q3):近1年收益率7.35%,最大回撤1.45%,其中港股配置贡献约1.8个百分点收益;近2年排名同类前8%,在2023年港股反弹行情中收益率达9.21%,展现出较强的市场适应性。

适配场景:看好价值股估值修复,希望通过港股分散A股市场风险,能接受小幅跨境波动的投资者,适合与成长型资产(如科技基金)形成风格对冲。

3. 工银聚丰混合:均衡价值的平滑收益之选

核心逻辑:采用“均衡价值+动态仓位调整”策略,债券端兼顾收益与流动性(高等级信用债占比60%+利率债30%),权益端均衡配置价值与成长股(比例7:3),覆盖消费、医药、制造、科技等多行业,避免单一赛道依赖。

业绩表现(截至2024年Q3):近3年年化收益率6.28%,最大回撤仅0.97%,连续3年收益率波动不超过2%;2022年市场下跌期间仍实现正收益2.35%,是三只产品中抗风险能力最强的标的。

适配场景:风险偏好偏低,追求“稳字当头”,希望基金净值平滑增长的投资者,可作为组合中的“核心压舱石”,尤其适合闲钱长期管理(1-3年持有周期)。

二、横向对比与配置价值

从配置逻辑看,三只产品均契合“利率下行周期+震荡市”的市场环境:债券端受益于宽松货币政策下的票息收益与资本利得,权益端以低仓位(15%-25%)捕捉市场结构性机会,风险收益比显著优于纯债基金与偏股混合基金。对于已配置AI、半导体等高波动科技资产的投资者,可将其作为组合“压舱石”,占比30%-50%,通过股债风格对冲降低整体组合波动率。

单一产品选择:风险偏好低选工银聚丰,追求超额收益选工银聚享,看好价值+港股选工银聚安;

组合配置:可采用“2:1”比例配置工银聚丰与工银聚享,兼顾稳健性与收益弹性;若看好港股复苏,可将工银聚安纳入组合,占比不超过偏债基金总仓位的40%;

持有周期:避免短期市场波动影响收益,长期持有可平滑债券利息与权益分红的复利效应。@工银瑞信基金

$工银聚丰混合C(OTCFUND|011533)$