#工银聚焦偏债混#对于大多数人来说,投资的目标是追求资金的长期复利增长,而持续的正回报是复利得以体现的坚实基础和生存土壤。因此,通过股债混合配置、力求在控制回撤基础上实现稳健回报的偏债混合型基金,逐渐成为居民家庭理财的“压舱石”。

偏债混合型基金它是固收+的主要实现形式。它的风险收益特征介于纯债基金与偏股混合型基金之间,适合中低风险偏好投资者,也可以作为中高风险投资者资产配置的一部分、用于防守目的。

提到偏债混合型基金,很多人的第一印象就是,要降低收益预期。这样说也没错,偏债混合型基金一般都是用债券打底,加上部分权益,实现收益稳健增强的目标。所以,买偏债混合型基金,当然不能将其收益率和股票型基金对比。但由于偏债混合型基金波动率较低,回撤控制也优于权益类产品,将时间维度拉长来看,长期回报也非常出色。

我们从后视镜的角度可以发现,在过去几年的市场中,2019年、2020年是股票的小牛市,沪深300指数表现明显占优,偏债混合型基金指数则表现中等;在2018年和2022年的权益波动比较剧烈的行情中,沪深300指数都录得了较大的跌幅,股债跷跷板效应之下,债券型基金指数则凸显了稳健的特征,而偏债混合型基金指数依旧不偏不倚,没有太突出的表现,但回撤幅度也相对可控;2021年的震荡行情当中,偏债混合型基金的优势就显现出来了,小幅跑赢了沪深300和债券型基金指数,这一年的突围,也让“固收+”类的产品一时风头无两,成为市场的宠儿。

综合下来看,偏债混合型基金指数在牛熊特征明显的市场当中,表现不偏不倚,但这种稳步前行的力量,经过时间的发酵,也能爆发强大的力量。

当前是股债混合策略布局的好时机。理由有三:

一是A股具有较高的预期收益率,经外资调整后的沪深300指数ERP仍处于历史较高水平,对应着未来估值仍有扩张空间;

二是当前利率债显示出一定的长期配置价值;

三是综合来看,在A股和国债均显示出不错的配置价值的背景下,即便在悲观假设下,20/80股债组合未来一年的预期回报仍有吸引力。

事实上,大家一直都对稳健理财有需求。只不过时代不一样,可投资产品不一样,每一代人的选择不同。这个时代,通货膨胀,利率降低,想要稳定收益,稳健理财也许就是最适合我们的。

我们常常说“基金赚钱基民不赚钱”,其实背后更大的问题在于“资金错配”,投资者没有找到真正适合自己风险偏好的产品,一旦面临市场起伏,基金净值出现较大波动,就容易“拿不住”,甚至“追涨杀跌”,最后离自己的投资目标越来越远。

所以,对于追求稳健增强的资金,偏债混合型基金还是一个更加合适的选择。一方面,在市场下跌的时候,它能够通过良好的回撤控制,跌得少一点,让投资者不至于惊慌失措;另一方面,在上涨的时候,它虽然不紧不慢,表现较为含蓄,但通过长期持有,在时间价值的酝酿之下,反而能够让我们安安稳稳地抵达目标。

在当前市场延续震荡格局、政策驱动结构性机会与风险并存的环境下,偏债混合型基金凭借其"债券打底、权益增强"的特性,成为资产配置中的重要选择。工银瑞信聚享混合(A类011729/C类011730)采用"债券打底,权益增强"的双引擎策略,通过动态调整股债比例实现攻守兼备。

在存款利率持续走低、权益市场震荡加剧的背景下,该基金通过科学的资产配置和严格的风控体系,实现了风险收益的优化平衡,为投资者提供了一个既能抵御市场波动又能获取超额收益的优质选择。

一、基金基本情况

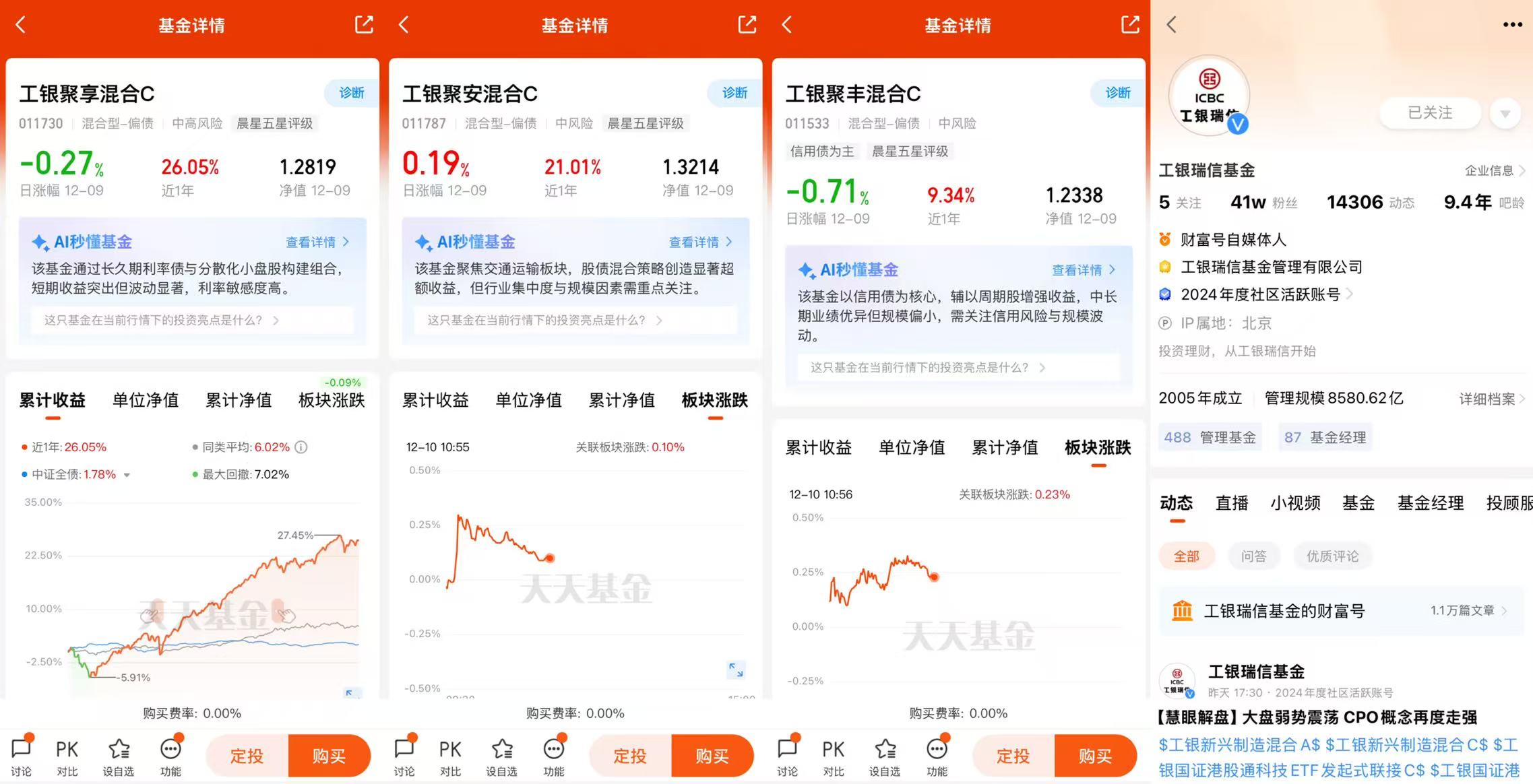

工银聚享混合型证券投资基金成立于2021年8月24日,基金设有A类(011729)和C类(011730)两种份额。

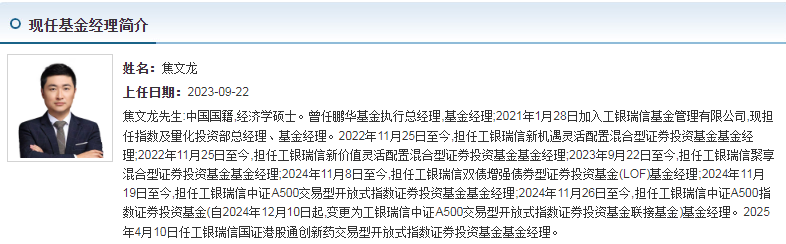

基金经理团队由焦文龙和何顺两位共同管理:

焦文龙:工银瑞信指数及量化投资部总经理,拥有16年证券从业经验,9年投资管理经验,中国人民大学硕士,曾任鹏华基金资产配置与基金投资部执行总经理。其擅长跨资产配置和量化模型,是首批养老目标基金经理及公募MOM投资总监 。

何顺:工银瑞信指数及量化投资部基金经理,中国国籍,博士研究生,2020年加入工银瑞信,曾任指数及量化投资部量化研究员,投资管理经验丰富,擅长小盘股量化选股 。

两位基金经理形成了"稳健+进取"的互补组合:焦文龙负责宏观债券策略和风险对冲,何顺则专注小盘股量化选股,共同打造了工银聚享混合基金的差异化竞争优势 。

二、投资策略分析

工银聚享混合基金采用"债券打底+权益增强"的核心投资策略,通过科学的资产配置和灵活的股债平衡机制,在不同市场环境下实现风险收益的最优平衡。

1. 资产配置策略

基金采取"自上而下"的资产配置及动态调整策略,根据宏观经济运行态势、政策变化和证券市场状况,综合评估各类资产的风险收益水平,灵活调整股债比例。

股债配置特点:

权益资产:股票资产比例通常在35%-40%之间,远高于普通"固收+"产品的权益上限(通常为20%-30%)。

债券资产:债券配置约50%-60%,以利率债和高等级信用债为主,其中AAA评级信用债占比超50%,严格控制信用风险。

动态调整机制:当权益资产风险溢价较高时(如市场下跌阶段),适度超配权益资产;当权益资产估值过高时,增加非权益类资产配置比例,实现风险收益的动态平衡。

2025年Q1,基金权益资产配比达39.82%,债券配比为46.15%,显示其在权益市场机会显现时的积极配置策略。而截至2025年9月30日,股票占净值比降至27.97%,债券占比提升至约50%-60%,表明基金经理根据市场变化及时调整了配置比例。

2. 债券投资策略

利率债管理:基金采用积极的久期择时策略,根据利率市场变化灵活调整久期结构。例如,2025年Q1将国债占比从12.21%大幅提升至38.62%,以把握利率下行周期中的资本利得机会。

信用债管理:严格遵循"AAA评级占比超50%"的风控标准,重点布局电力、公用事业等现金流稳定的行业。通过信用利差挖掘与期限错配策略,债券组合贡献了稳定的收益,为权益投资提供了坚实安全垫。

3. 权益投资策略

基金权益部分采用"定量化筛选+分散配置"策略,这是其最显著的特点 。

量化选股模型:

多因子量化体系:采用人工+机器学习结合的方式挖掘新因子,通过混频数据因子挖掘、人工因子逻辑参与、高浓度基因片段定向敲除等方法保持策略有效性。

因子选择:主要关注低估值、高ROE、强现金流等因子,结合政策导向布局行业(如AI算力、创新药等政策扶持板块)。

分散配置:前十大重仓股占比仅为1.89%,单只股票最高占比不超过0.26%,持有股票数量高达371只,实现极致分散。

行业布局:

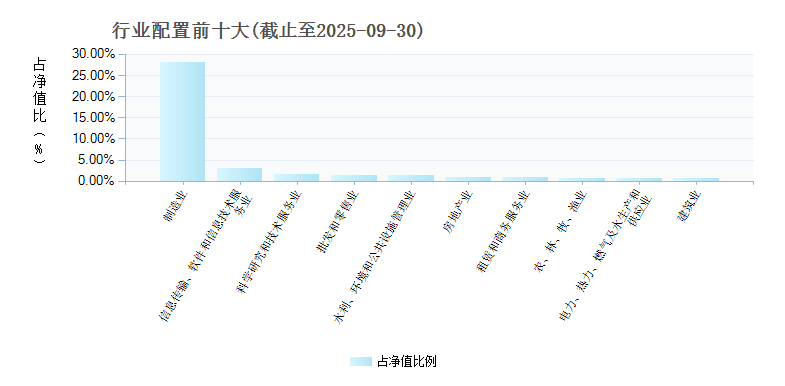

制造业占主导,2025年Q3占净值比27.97%,但细分领域分散,覆盖环保、新材料、新能源等多个政策支持赛道。

政策受益板块(如AI算力、创新药)占比达45%,通过量化模型动态轮动布局。

其他行业:信息技术、科研、水利环境等占比均低于5%,无单一行业过度集中。

4. 风险控制体系

工银聚享混合基金建立了多层次的风险控制机制:

股债负相关对冲:股债相关性为-0.32,远低于同类平均的0.15,这种负相关特性为基金提供了天然的风险对冲机制。当权益市场遭遇系统性风险时,债券资产的逆周期特性能够有效平滑组合波动,反之亦然。

动态再平衡机制:

权益浮盈控制:当权益部分浮盈超10%时,系统自动赎回部分转投短债,规避人性弱点导致的追高风险。

风险溢价驱动:根据股债风险溢价的变化,动态调整股债配置比例,如2025年Q1因利率回归合理水平而增加长久期利率债配置。

分散持仓策略:通过量化模型筛选分散标的,避免单一行业或个股黑天鹅风险。同时,基金在行业配置上也保持分散,2024年12月31日的行业集中度为33.36%,远低于权益类基金的行业集中度。

流动性管理:严格控制单券持仓上限(1%以内),行业偏离度(5%以内),确保组合流动性安全。

三、历史业绩表现

工银聚享混合基金自成立以来业绩表现优异,尤其在2025年表现更为突出。

1. 收益指标

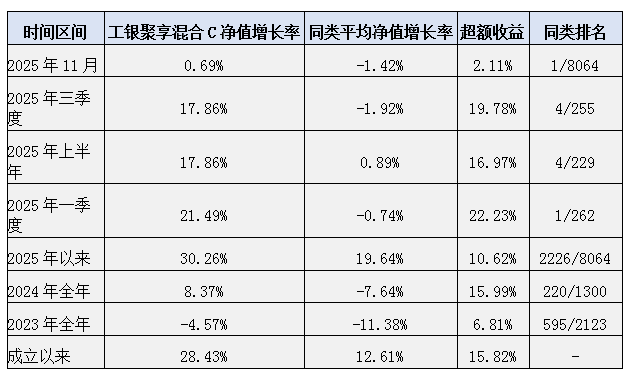

2025年表现:截至2025年11月28日,工银聚享混合C近一年净值增长率为32.72%,远超同类平均的19.76%和业绩基准的8.83%。特别是在2025年三季度,基金净值增长率为17.86%,而同期混合型基金平均下跌1.92%,超额收益显著。

长期稳定性:基金近三年累计回报约22%-24%,年化收益约7%-8%,虽略低于部分材料提到的30.72%,但需注意统计时间点差异。自成立以来累计收益已超过28%,大幅跑赢沪深300同期-12.3%的表现。

2. 风险指标

风险控制亮点:

回撤修复能力:近一年最大回撤发生在2025年1月6日(-7%),但仅用29天就修复了回撤,展现出优秀的风险控制能力。

风格分散:通过"多视角、多资产、多因子、多策略"的4M多元化理念,有效分散了单一策略失效风险。

行业分散:行业集中度为33.36%,制造业占比29.56%,避免了过度依赖某一特定赛道的风险。

四、投资组合结构

1. 股债配置比例

工银聚享混合基金的股债配置比例在不同时期有所调整,体现了其灵活的资产配置策略:

2025年Q3:股票占净值比27.97%,债券占50%-60%,现金约2%。

2025年Q1:股票占净值比39.82%,债券占46.15%,显示在市场机会显现时的积极配置策略。

2022年Q3:股票占净值比19%,债券占60%以上,现金约2%,处于相对保守的配置状态。

股债配置特点:

权益上限较高:基金合同约定股票资产比例不超过40%,而近年来的实际股票仓位一直保持在35%以上,为获取超额收益预留了充足弹性空间。

动态调整机制:当小盘股指数突破10日均线时,模型自动将权益仓位从30%提升至40%;若出现流动性踩踏信号,则快速降低至25%,实现风险收益的动态平衡。

2. 行业分布

制造业:占主导地位,2025年Q3占净值比27.97%,覆盖多个细分领域,如环保、新材料、新能源等,通过政策敏感型量化策略捕捉结构性机会。

其他行业:信息传输、软件和信息技术服务业占2.98%,科学研究和技术服务业占1.68%,批发和零售业占1.41%,水利、环境和公共设施管理业占1.26%,房地产业占0.91%,电力、热力、燃气及水生产和供应业占0.61%,无单一行业过度集中。

3. 个股集中度

工银聚享混合基金的个股集中度极低,体现了其分散配置的核心理念:

前十大重仓股占比:截至2025年9月30日,前十大重仓股合计占比仅为1.89%,远低于同类平均的11.17%。

持仓分散度:持有股票数量高达371只,单只个股权重在0.15%左右,有效规避了个股黑天鹅风险。

市值分布:前十大重仓个股市值普遍在15-30亿区间,呈现出明显的小盘股特征,这一特征与当前市场环境(流动性充裕背景下小盘股相对受益)高度契合。

五、基金经理团队与公司支持

1. 基金经理能力分析

焦文龙作为工银指数及量化投资部总经理,拥有16年证券从业经验,9年投资管理经验,擅长跨资产配置和量化模型,形成了覆盖多市场、多策略的复合能力圈。其管理的工银新价值混合基金2023年全年收益率-2.31%,同类排名595/2123;2024年全年收益率16.21%,同类排名206/2253,均优于同期沪深300表现。

何顺作为工银指数及量化投资部基金经理,拥有博士学历和量化研究背景,管理期间工银聚享混合基金表现亮眼。2024年二季度,其通过重仓百川畅银、宏德股份等小盘股,单季实现组合净值增长3.2%,展现出优秀的选股能力。

2. 工银瑞信投研实力

工银瑞信基金公司作为头部公募,拥有强大的投研实力支持工银聚享混合基金:

量化团队:工银量化团队拥有15位投研人员,其中主动量化投资团队7人,被动量化投资团队8人。团队成员的研究方向覆盖基本面量化研究、机器学习模型研究、SmartBeta策略研究等多个领域,为工银聚享混合基金提供了全面的量化支持。

投研平台:工银瑞信自研量化投研平台集成了数据清洗、研究支持、策略跟踪、收益归因、投资交易等功能,囊括了量化研究中常用的各类算法函数,极大提升了量化策略研究的投资效率,实现量化投研一体化运作。

风险控制体系:工银瑞信具备严密的风险控制能力,拥有行业一流的风险管理流程和风控系统,为工银聚享混合基金的稳健运行提供了坚实保障。

工银聚享混合基金的核心优势在于其"债券打底+权益增强"的投资理念和"定量化筛选+分散配置"的执行策略。通过科学的资产配置和灵活的股债平衡机制,基金在不同市场环境下均展现出较强的适应性。尤其在当前低利率和高波动的市场环境中,工银聚享混合基金的策略优势更加明显。

短期展望:随着2025年8月央行降准和美联储降息周期开启,债券市场有望迎来"慢牛"格局,工银聚享混合基金的长久期利率债配置有望贡献5%-8%的年化收益;同时,小盘股因政策红利和流动性改善,估值修复空间较大,基金的量化分散策略能有效捕捉结构性机会。

长期展望:在经济转型和政策导向的背景下,工银聚享混合基金的"量化+固收"模式有望持续发挥优势。基金经理团队的互补性(焦文龙的宏观配置经验与何顺的量化选股能力)以及工银瑞信强大的投研实力,为基金的长期稳健运行提供了坚实保障。

工银聚享混合基金在低利率环境下,提供了稳健的收益来源;在权益市场震荡加剧时,通过分散配置和动态再平衡机制有效控制风险。综合来看,该基金适合追求稳健增值、能承受适度波动的投资者,可作为资产配置中的"压舱石",帮助投资者在不确定的市场环境中实现资产的稳健增长。@工银瑞信基金

$工银聚享混合C(OTCFUND|011730)$ $工银聚安混合C(OTCFUND|011787)$ $工银聚丰混合C(OTCFUND|011533)$