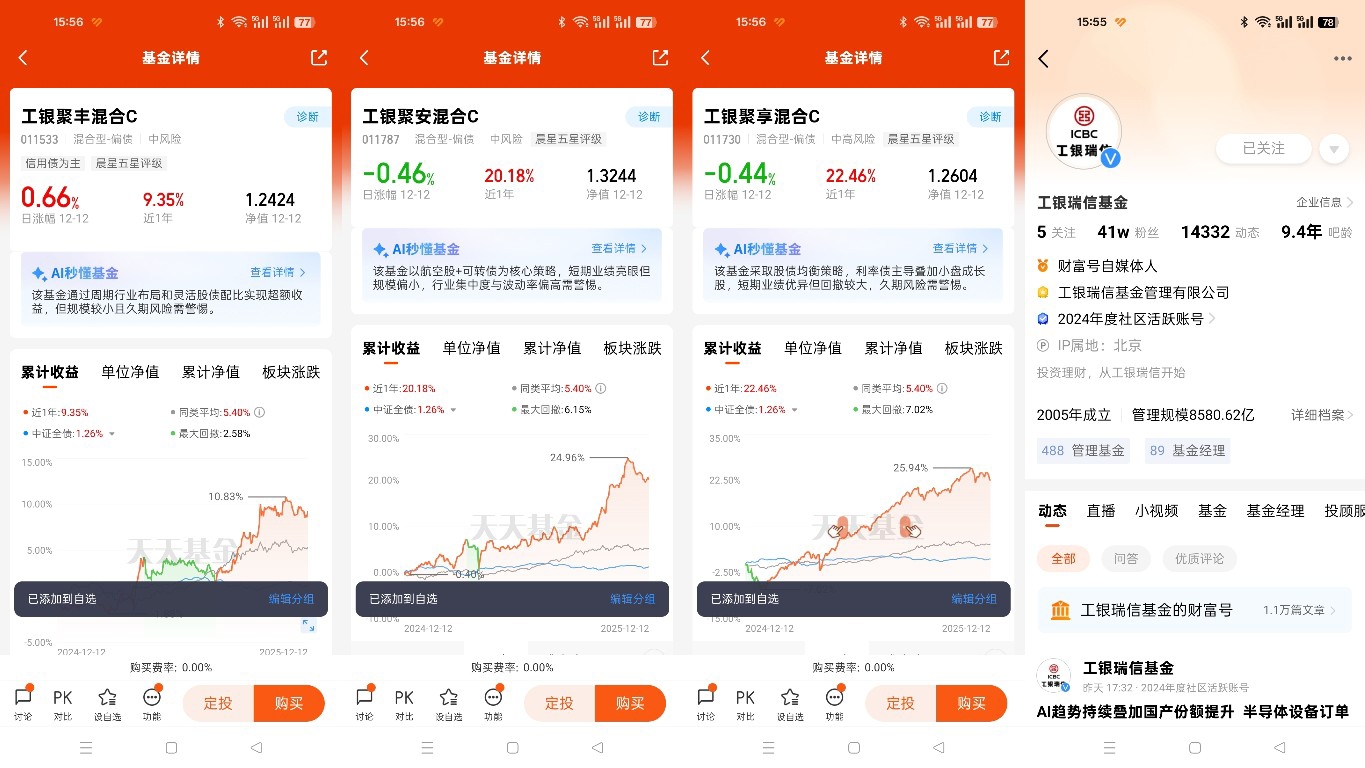

#工银聚焦偏债混#在今年股债市场结构性分化的行情中,$工银聚丰混合C$以近一年9.35%的净值增长脱颖而出,远超固收+产品传统4%-6%的年化收益区间,成为稳健型投资者关注的焦点。这一业绩突破不仅源于产品自身的策略优势,更折当前市场资金从纯债向“固收+”迁徙的鲜明趋势,而在跨年行情临近之际,这类偏债混合型产品的投资价值正进一步凸显。

工银聚丰混合C的核心特点在于“均衡配置+攻守兼备”的策略架构。作为偏债混合型基金,其以高评级信用债、利率债为底仓,构建坚实的收益安全垫,同时通过适度配置权益资产增厚收益,完美契合“固收+”的核心逻辑。与传统固收+产品相比,该基金的突出优势体现在行业配置的分散性,不押注单一赛道,而是覆盖多个低相关性领域,通过行业对冲有效降低组合波动,在今年权益市场板块轮动加剧的环境中实现了风险与收益的平衡。此外,依托工银瑞信强大的投研体系,基金经理能够根据市场变化动态调整股债配比,在沪指持续突破、权益吸金效应显著的行情中,精准把握权益资产的配置机会,这正是其业绩远超同类的关键所在。

今年以来的市场格局为这类产品提供了绝佳的成长土壤。股债“跷跷板效应”表现尤为明显:截至年末,上证指数年内涨幅超16%,权益市场赚钱效应持续释放,吸引大量资金从债市流入股市。在此背景下,纯债基金遭遇规模滑铁卢,三季度债券基金整体规模环比缩水830.08亿元,中长期纯债基金成为资金流出重灾区,多只产品规模腰斩。反观“固收+”基金,全年规模突破2.57万亿元,较年初增长超7000亿元,增幅超40%,其中偏债混合型基金作为核心品类,凭借“债券打底、权益增强”的特性,成为理财搬家大潮中的核心承接标的。这种分化本质上是低利率环境下,投资者对“稳健+弹性”收益需求的集中爆发。

展望跨年行情,偏债混合固收+产品的投资逻辑愈发清晰。从宏观环境看,明年作为“十五五”规划开局之年,预计将维持适度宽松的货币政策与积极的财政政策,流动性总体充裕,10年期国债收益率仍有一定下行空间,为债券底仓提供稳定收益支撑。权益市场方面,经济内生增长动能回升,新质生产力相关领域亮点频现,跨年行情的政策红利与资金布局需求有望推动市场延续结构性机会,为权益增强部分提供广阔空间。

对于投资者而言,偏债混合固收+产品恰好解决了“怕追高又怕踏空”的痛点。这类产品既能够通过债券资产规避权益市场的短期波动,又能凭借灵活的权益配置分享经济复苏与市场上涨的红利,风险收益比显著优于纯债基金与偏股基金。工银聚丰混合C这类具备均衡配置能力的产品,更能适应跨年行情中可能出现的板块轮动,通过行业分散与动态调仓,在控制回撤的同时捕捉多元机会。

从资金配置角度看,居民财富向资本市场迁徙的趋势仍在延续,纯债基金收益空间收窄的背景下,“固收+”产品成为中等风险偏好投资者的最优解之一。机构预测,明年固收+产品整体回报虽可能略低于今年,但仍有望维持在2%-5.5%区间,其中具备优秀资产配置能力的产品仍将脱颖而出。

在市场波动加剧、投资需求多元化的当下,$工银聚丰混合C$ 的业绩表现印证了偏债混合固收+策略的有效性。跨年行情中,这类产品既受益于债券市场的稳健支撑,又能把握权益市场的结构性机遇,有望成为资产组合中的“压舱石”与“收益增强器”。对于追求长期稳健回报的投资者而言,聚焦具备均衡配置能力、强大投研支撑的“固收+”产品,不失为穿越市场周期、实现财富稳步增值的明智选择。