#工银聚焦偏债混#近年来,在低利率环境下,高息“资产荒”的现象持续深化,大量资金涌入债市布局,而随着债市行情的持续强化,债券市场的利率中枢也出现下移,与此同时,随着去年下半年A股市场的回暖,在今年科技板块活跃的带动下,权益类资产的吸引力也逐渐增强。

以“固收打底,权益增强”的偏债混合型基金再次成为投资者关注的重点。在信用债市场供需矛盾日益突出的背景下,“资产荒”现象持续深化,“聪明钱”涌向债市。中基协最新公布的数据显示,截至2024年底,在降准降息多次发力、居民风险偏好较低、机构配置力量持续强劲等多重因素的共同催化下,债基规模连续大涨,总规模达到6.8万亿元,较2023年年末增加1.6万亿元,相关债券指数亦走出了可圈可点的收益表现。

而进入2025年,债市或正面临着“低利率+高波动”的双重挑战。一方面,当前利率水平处于低位,这使得债券投资的收益空间被压缩。以往投资者期望通过债券投资能够获得的较为可观的收益,如今变得越来越难以实现,引发了投资者的“低收益焦虑”。

另一方面,市场的高波动性也让投资者们有所顾虑。债券价格的频繁波动,使得投资的不确定性有所增加,投资者们在“高波动担忧”中犹豫,不知道该如何进行资产配置,才能在这种复杂的市场环境下实现资产的增值。

偏债混合型基金:“资产荒”下的更优解

偏债混合型基金将大部分仓位配置债券,通过持有债券获取相对稳定的票息收益。另外,偏债混合型基金基于基金合同的约定,可以将小部分仓位配置股票等权益类资产,在股票市场出现普遍上涨行情或者结构性机会时,实现收益“增厚”。这种将固定收益资产与权益类资产相结合的投资方式,在严控风险的前提下,可灵活把握股债两市的投资机遇。

一、市场环境适配性:攻守兼备的配置价值

1. 利率下行周期的债券收益支撑

当前货币政策持续宽松,市场利率下行趋势明确,债券价格有望上涨。工银聚丰混合基金通过配置国债、地方政府债等利率品种(2025年三季度末组合久期维持在2-3年区间),可充分捕捉债市“慢牛”行情。同时,基金对信用债仓位进行动态调整,优先配置AAA级信用债(占比不低于信用债资产的50%),在控制信用风险的前提下提升收益弹性。

2. 权益市场震荡中的行业分散配置

基金前十大重仓股覆盖有色金属(山东黄金、紫金矿业)、交通运输(中国东航、中国国航)、医药(药明康德)、非银金融(中金公司)等低相关性行业,有效分散单一行业波动风险。例如,2025年三季度组合在贵金属和航空领域加大配置,同时新增中游产业优质核心公司,通过行业轮动策略平滑组合波动。

二、投资策略亮点:动态资产配置与风险控制

1. “自上而下”的宏观驱动策略

基金管理团队通过跟踪宏观经济指标(如GDP、CPI、货币政策)和证券市场运行状况,动态调整股债配置比例。在市场上涨阶段增加权益仓位(2023年上半年末最高达35.98%),在市场下行周期提升债券占比(2022年一季度末最低为15.84%),力求实现收益最大化。

2. 严格的信用风险管控

债券投资方面,基金买入信用债的债项评级不得低于AA,其中短期融资券、超短期融资券等短期信用债的信用评级依照评级机构出具的主体信用评级执行。通过专业化分工制度,从利率、信用风险等角度独立提出策略建议,经固定收益投资团队讨论后形成指导性投资策略。

3. 个股精选与组合优化

股票投资采用“行业分析与配置+公司财务状况评估+价值评估”三步法,重点选择治理结构完善、经营稳健、业绩优良的上市公司。例如,2025年三季度组合持仓结构进一步聚焦,前十大重仓股集中度长期超过60%,通过精简个股数量提升组合稳定性。

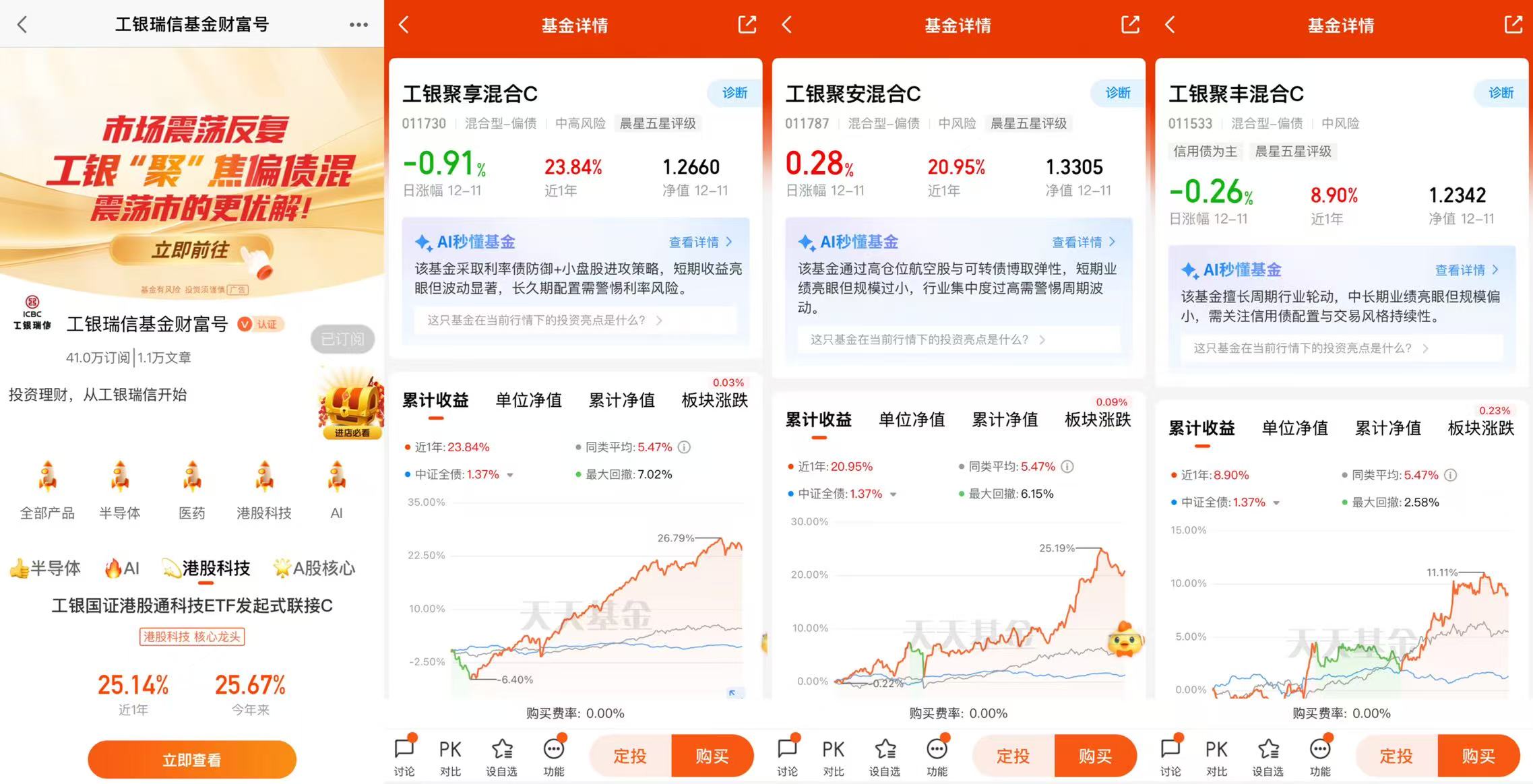

三、工银聚丰混合历史业绩表现:长期收益与风险控制双优

1. 收益能力突出

截至2025年三季度末,基金近三年净值增长率为38.10%,同类排名6/557;近一年净值增长率为11.37%,同类排名101/623。2024年全年利润669.05万元,净值增长率11.95%,显著超越同类偏债混合型基金平均水平(同期同类平均收益率为3.87%)。

2. 风险控制有效

基金近三年最大回撤为5.39%,同类排名376/546,显著低于同类平均水平(近三年同类平均最大回撤为12.33%)。2025年三季度报告显示,组合在权益市场波动中通过增持利率债、减持信用债的方式降低组合波动率,同时通过行业分散配置减少单一资产对净值的冲击。

工银聚丰混合基金适合风险承受能力中等、追求稳健收益的投资者,尤其是对存款利率下行和权益市场波动敏感的闲钱管理需求。基金通过股债动态平衡策略,在控制回撤的同时提供收益弹性,可作为资产配置中的“压舱石”。@工银瑞信基金