#工银聚焦偏债混#在当前市场震荡、政策主导结构性行情的环境下,优秀的“偏债混合”基金或是当下投资最优解。“偏债混合”基金构建策略往往根据“大类资产配置”理念来制定的。什么是真正意义上的“资产配置”?那就是要科学分散投资,将组合资金分散到对市场反应不同的各种资产类别中,使得投资组合可以适应多种市场环境,追求分散风险的同时获取长期较好的回报。

一只好的偏债混合型基金,对管理者的能力要求是很高的。

不仅要通过对当前宏观经济的判断,来确定大类资产配比,还要根据市场行情,国内外政策等外部信息去动态调整股债占比,来使得整个基金投资组合的风险收益比达到较好水平。

同时要跑出超额收益,股票的选择也格外重要,选出好股票,核心能力是分析行业、公司情况(财报、盈利模式、商业模式、管理层水平等)等等,这与分析宏观经济是完全不同的能力。

工银聚丰混合基金(A类011532/C类011533)作为工银瑞信基金旗下的偏债混合型产品,自2021年5月28日成立以来,在"均衡价值+固收"策略指导下取得了稳健的投资回报。

在当前存款利率持续走低、权益市场震荡加剧的市场环境下,该基金展现出独特的配置价值。将其作为资产配置中的"压舱石",配置比例可占闲钱管理资金的30%-60%,既能获得超越存款的收益,又能有效控制风险。

一、基金基本信息与产品定位

1.1 基金概况

工银聚丰混合、于2021年5月28日正式成立,基金管理人为工银瑞信基金管理有限公司,基金托管人为兴业银行股份有限公司。该基金目前分为A类(011532)和C类(011533)两种份额,主要区别在于收费模式不同,A类收取申购费,C类不收取申购费但收取销售服务费。

从基金规模来看,截至2025年三季度末,该基金总规模为1.3亿元,规模适中,既避免了小规模基金的清盘风险,又保持了较好的操作灵活性。

1.2 "均衡价值+固收"策略解析

工银聚丰混合基金的核心投资策略是"均衡价值+固收",这一策略的具体内涵体现在资产配置和行业选择两个层面。

在资产配置方面,该基金股票资产占基金资产的比例为0-40%,债券资产占比约70%左右,现金及其他资产占比约10%。这种股债配置结构体现了"固收打底、权益增强"的理念,债券资产作为组合的"压舱石",为投资者提供稳定的票息收入和资本利得,而股票资产则负责捕捉市场的结构性机会,力求实现超额收益。根据最新的2025年三季度报告,该基金的资产配置为:股票38.29%、债券73.32%、现金2.73%、其他3.53%,基本维持在既定的配置区间内。

在行业配置方面,该基金不押注单一行业,而是均衡配置于有色金属、交通运输、医药、非银金融等低相关性行业。从最新的持仓数据看,前十大重仓股行业分布如下:采矿业16.77%、交通运输仓储和邮政业15.19%、科学研究和技术服务业2.73%、金融业1.89%、制造业1.60%。这种分散化的行业配置策略,通过不同行业间的低相关性实现自然对冲,有效降低了组合的整体波动。

1.3 风险收益特征

工银聚丰混合基金为混合型基金,预期收益和风险水平低于股票型基金,高于债券型基金与货币市场基金,属于中风险(R3)产品。该基金适合风险承受能力适中、不愿过多冒险、追求稳定当期收益和长期稳健增值的稳健型投资者。

从风险收益特征来看,该基金具有以下特点:一是波动相对可控,近一年年化波动率为6.27%,虽高于同类平均水平4.71%,但考虑到其较高的股票仓位,这一波动率仍处于合理范围;二是收益稳健增长,成立以来累计收益率达27.65%,年化收益率约6.2%,显著超越同期银行存款利率;三是下行风险有限,由于债券资产占比较高,在市场下跌时能够提供较好的缓冲。

二、历史业绩表现

2.1 短期业绩表现(2025年以来)

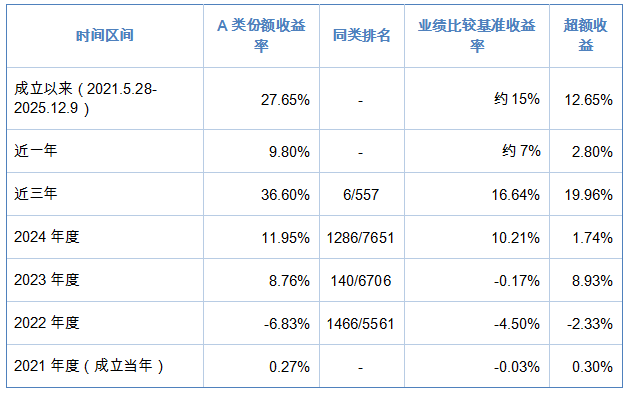

进入2025年以来,在权益市场波动加剧、债券市场相对平稳的环境下,工银聚丰混合基金展现出良好的适应性。根据最新数据,该基金A类份额2025年以来收益率达11.69%,在同类偏债混合型基金中表现优异。

从阶段性表现来看,该基金在不同市场环境下均保持了正收益。近1个月收益率为-0.21%,近3个月收益率为1.54%,近6个月收益率为5.15%。特别是在2025年三季度,基金实现了4.38%的净值增长,单季度利润达518.33万元。这一业绩的取得,主要得益于基金经理对市场节奏的准确把握,在三季度增加了贵金属资源和客运航空领域的配置,成功抓住了国际金价上涨和航空业复苏的投资机会。

2.2 中长期业绩表现

从长期业绩来看,工银聚丰混合基金展现出优秀的持续回报能力。根据最新统计数据,该基金各阶段业绩表现如下表所示:

从上表可以看出,该基金在大多数年份都实现了超越业绩比较基准的表现。特别是在2023年,当业绩比较基准为-0.17%时,该基金取得了8.76%的正收益,展现出优秀的抗跌能力。近三年36.60%的收益率,在同类557只基金中排名第6,充分体现了基金经理的投资管理能力。

2.3 与业绩比较基准的对比

工银聚丰混合基金的业绩比较基准为"中债综合财富(总值)指数收益率70%+沪深300指数收益率30%"。这一基准设定充分体现了该基金"固收+权益"的产品定位,其中债券资产权重占70%,股票资产权重占30%。

通过与业绩比较基准的长期对比,该基金展现出持续的超额收益能力。根据基金定期报告数据,2024年度该基金A类份额净值增长率为11.95%,超越业绩比较基准1.74个百分点;2023年度净值增长率为8.76%,大幅超越业绩比较基准8.93个百分点;2022年度净值增长率为-6.83%,虽低于基准但仍展现出一定的相对优势。

更为重要的是,该基金在不同市场环境下均能保持对基准的超越。截至2025年9月30日,该基金过去一年和过去三年的累计总回报分别为9.08%和33.72%,同期业绩比较基准分别为6.95%和16.64%,超额收益较为显著。这种持续的超额收益能力,充分说明了基金经理投资策略的有效性。

2.4 同类产品排名

根据银河证券的分类标准,工银聚丰混合基金属于"混合基金-偏债型基金-普通偏债型基金(股票上限高于30%)"类别。在这一类别中,该基金的排名表现十分亮眼。

截至2025年10月28日,该基金在同类基金中的排名情况如下:近三个月复权单位净值增长率6.73%,位于同类可比基金54/629;近半年复权单位净值增长率7.34%,位于同类可比基金191/629;近一年复权单位净值增长率11.37%,位于同类可比基金101/623;近三年复权单位净值增长率38.10%,位于同类可比基金6/557。

从排名趋势来看,该基金的长期业绩表现明显优于短期表现。近三年排名第6,处于同类前2%的位置,充分体现了"均衡价值+固收"策略在长期投资中的优势。特别是在2024年二季度,该基金在近两年银河证券普通偏债型基金业绩排名中位居冠军(1/256),展现出卓越的投资管理能力。

三、风险控制能力评估

3.1 波动率

波动率是衡量基金净值波动程度的重要指标,直接关系到投资者的持有体验。工银聚丰混合基金在波动率控制方面表现出色,展现出偏债混合型基金应有的稳健特征。

根据最新数据,该基金近一年年化波动率为6.27%,虽然高于同类平均水平4.71%,但考虑到其股票仓位达到38.29%,这一波动率水平仍处于合理范围。从历史数据看,该基金的波动率呈现出明显的周期性特征。在2022年市场大幅波动期间,基金波动率曾一度超过15%;随着市场逐步企稳和基金经理的主动管理,波动率逐渐回落至当前水平。

与沪深300指数相比,该基金的波动率优势明显。沪深300指数近一年波动率超过20%,而工银聚丰混合基金的波动率仅为其1/3左右。这种低波动率特征,使得该基金特别适合风险偏好较低、追求稳健收益的投资者。同时,基金的"均衡价值+固收"策略通过行业分散和股债配置,有效平滑了单一资产带来的波动。

3.2 最大回撤

最大回撤是评估基金风险控制能力的核心指标,反映了基金在最不利市场环境下的损失程度。工银聚丰混合基金在回撤控制方面表现卓越,显著优于同类平均水平和市场指数。

根据最新统计,该基金的最大回撤情况如下:近三年最大回撤为5.39%,在同类535只基金中排名第210位;成立以来最大回撤为10.35%;2022年一季度单季度最大回撤为9.24%,主要受当时市场系统性风险影响。

值得特别关注的是,该基金在2023年1月13日更换基金经理后,回撤控制能力显著提升。盛震山和刘婷两位基金经理上任以来,任期内最大回撤仅为5.39%,回撤形成天数57天,回撤修复天数76天,展现出优秀的风险管控能力。

与市场指数对比更能凸显该基金的优势。2022年沪深300指数最大回撤超过25%,而该基金仅为9.24%;近三年沪深300指数最大回撤超过30%,而该基金仅为5.39%。这种出色的回撤控制能力,使得投资者在市场下跌时能够保持较好的心态,避免因恐慌而做出错误的投资决策。

3.3 风险调整后收益

风险调整后收益指标综合考虑了收益和风险两个维度,是评估基金投资性价比的重要指标。工银聚丰混合基金在这方面表现突出,多项指标位居同类前列。

夏普比率是最常用的风险调整后收益指标,衡量的是单位风险所获得的超额收益。截至2025年9月30日,该基金近三年夏普比率为1.4649,在同类553只基金中排名第9位,充分说明了其优秀的风险收益比。相比之下,同类基金的平均夏普比率约为1.0,该基金高出40%以上。

索提诺比率则更关注下行风险,衡量的是单位下行风险所获得的超额收益。虽然具体数据未披露,但考虑到该基金出色的回撤控制能力,其索提诺比率预计也将处于同类领先水平。这一指标对于风险厌恶型投资者尤为重要,因为它更准确地反映了基金在不利市场环境下的表现。

卡玛比率是最大回撤调整后的收益率,反映了承受单位回撤所获得的收益。该基金近三年36.60%的收益率对应5.39%的最大回撤,卡玛比率约为6.8,意味着每承受1%的回撤能够获得6.8%的收益,这一比率在同类产品中处于优秀水平。

3.4 信用风险与流动性风险管理

作为一只偏债混合型基金,债券投资是工银聚丰混合基金的重要组成部分,因此信用风险和流动性风险管理至关重要。该基金在这方面建立了严格的风控体系。

在信用风险控制方面,该基金制定了明确的投资标准:买入信用债的债项评级不得低于AA,其中短期融资券、超短期融资券等短期信用债的信用评级依照评级机构出具的主体信用评级执行;投资AAA的信用债券占信用债券资产的比例不低于50%,投资AA+的信用债券占比不高于50%,投资AA的信用债券占比不高于20%。从最新持仓看,该基金的债券投资主要集中于高等级的金融债,前五大债券持仓包括建行、招行、中行的资本补充债和国开行债券,信用风险极低。

在流动性风险管理方面,该基金严格遵守监管要求,每个交易日日终在扣除股指期货合约、国债期货合约需缴纳的交易保证金后,保留的现金或到期日在一年以内的政府债券的比例合计不低于基金资产净值的5%。同时,基金在投资品种选择上优先考虑流动性好的品种,确保在应对大额赎回时能够及时变现。

四、基金经理投资策略

4.1 基金经理背景介绍

工银聚丰混合基金由盛震山和刘婷两位资深基金经理共同管理,两人均具有14年以上的证券从业经验,在业内享有较高声誉。这种"双基金经理"模式,通过专业分工和优势互补,为基金的稳健运作提供了有力保障。

盛震山先生,硕士研究生学历,拥有16年证券从业经验,9年公募基金管理经验。他的职业生涯颇具特色,曾先后在中国电信集团担任工程师、在中国移动研究院担任项目经理、在光大证券担任研究助理,2019年3月加入工银瑞信基金管理有限公司,现任专户投资部投资副总监。这种跨行业的工作经历,使他具备了独特的产业视角和扎实的研究功底。在加入工银瑞信之前,他曾在诺安基金担任基金经理,积累了丰富的投资管理经验。

刘婷女士,硕士研究生学历,2010年加入工银瑞信,拥有15年证券从业经验,是工银瑞信自主培养的中生代基金经理优秀代表。她曾任中央交易室副总监、固定收益部高级研究员,现任养老金投资中心投资部投资总监。刘婷的养老金投资管理经验为其固收投资带来了独特优势,她秉承"稳中求胜"的投资理念,擅长通过宏观分析研究进行自上而下配置,并把握市场趋势,灵活进行久期调整。

两位基金经理自2023年1月13日共同管理工银聚丰混合基金以来,展现出良好的合作效果。根据最新数据,截至2025年12月3日,他们的任期回报达34.82%,充分证明了其投资管理能力。

4.2 "均衡价值+固收"策略详解

"均衡价值+固收"是工银聚丰混合基金的核心投资策略,这一策略的成功实施离不开两位基金经理的专业分工。盛震山主要负责权益投资部分,刘婷主要负责固定收益投资部分,两人通过密切配合,实现了股债投资的有机结合。

在权益投资方面,该基金采取"自上而下"与"自下而上"相结合的分析方法。基金管理人在行业分析的基础上,选择治理结构完善、经营稳健、业绩优良、具有可持续增长前景或价值被低估的上市公司股票,以合理价格买入并进行中长期投资。从具体操作来看,基金的权益投资具有以下特点:

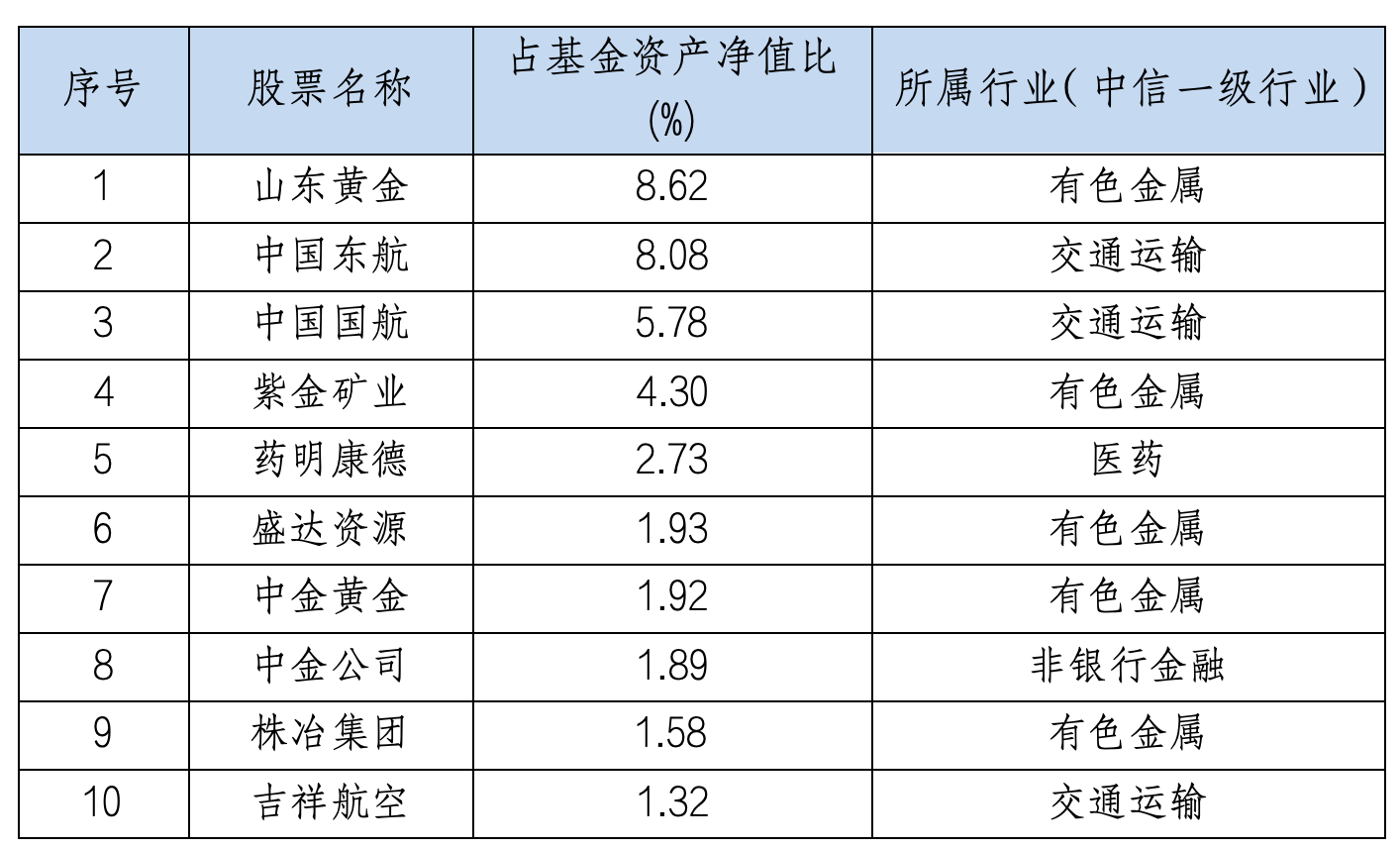

行业配置均衡分散。该基金不押注单一行业,而是将资金均衡配置于有色金属、交通运输、医药、非银金融等低相关性行业。根据最新持仓,前十大重仓股的行业分布呈现明显的分散特征:采矿业占比16.77%,主要包括山东黄金(8.62%)、紫金矿业(4.30%)、中金黄金(1.92%)等贵金属和有色金属企业;交通运输业占比15.19%,包括中国东航(8.08%)、中国国航(5.78%)、吉祥航空(1.32%)等航空公司;医药生物行业的药明康德占比2.73%;金融业的中金公司占比1.89%。这种配置结构通过行业间的低相关性实现自然对冲,有效降低了组合波动。

个股选择注重价值。基金经理在个股选择上坚持价值投资理念,重点关注具有长期竞争优势、估值合理的公司。以山东黄金为例,该公司作为国内黄金行业龙头,在国际金价持续上涨的背景下具有良好的投资价值;中国东航、中国国航等航空公司则受益于航空业的复苏,估值处于历史低位,具有较大的修复空间。

在固定收益投资方面,该基金实行投资策略研究专业化分工制度,专业研究人员分别从利率、债券信用风险等角度,提出独立的投资策略建议,经固定收益投资团队讨论,并经投资决策委员会批准后形成指导性投资策略。具体策略包括:

久期管理灵活。组合久期维持在2-3年区间,根据对市场利率水平变化趋势的预期进行动态调整。当预期市场利率上升时,降低组合久期以规避债券价格下降的风险;当预期市场利率下降时,提高组合久期以获得债券价格上升的收益。

信用策略严格。该基金建立了完善的信用评级体系,严格控制信用风险。投资的信用债券评级不得低于AA,其中AAA级信用债券占比不低于50%,AA+级不高于50%,AA级不高于20%。从实际持仓看,基金主要投资于高等级的金融债,如银行二级资本债、永续债等,信用风险极低。

品种配置多元。除传统债券外,基金还投资可转换债券、可交换债券等品种,比例不超过基金资产净值的20%。可转债兼具债券的安全性和股票的成长性,为基金提供了更多的投资机会。

4.3 投资风格与持仓特征

工银聚丰混合基金的投资风格体现出鲜明的特色,这种风格的形成既源于基金经理的投资理念,也反映了市场环境的影响。

在投资理念上,盛震山强调"做股票投资首先是管理风险",他的投资哲学核心是"安全边际至上"。他不做"孤注一掷"的赛道式投资,而是倾向于"持有一篮子低相关、被低估、具有重估潜力的资产"。这种理念体现在实际操作中,就是通过行业分散和个股精选来控制风险。

在持仓特征上,该基金呈现出"集中持仓、分散行业"的特点。一方面,前十大重仓股集中度较高,长期超过60%,体现了基金经理对优质个股的信心;另一方面,这些重仓股分布在多个低相关性行业,有效分散了行业风险。从具体持仓看,前三大重仓股山东黄金、中国东航、中国国航合计占净值比例超过20%,但它们分别属于不同的行业,相关性较低。

在操作风格上,基金经理展现出较强的择时能力和调仓灵活性。2024年上半年,在全球宽财政和宽货币政策影响下,组合维持了对上游资源品、公用事业行业的明显超配;进入三季度后,随着全球经济增长重回温和,基金逐步减持了与能源产业密切相关的行业,增加了贵金属资源股和交运行业的配置。这种灵活的调整体现了基金经理对市场变化的敏锐把握。

4.4 业绩归因

工银聚丰混合基金能够取得持续的超额收益,离不开基金经理的专业管理和正确的投资决策。通过对基金业绩的深入分析,可以发现其超额收益主要来源于以下几个方面:

资产配置贡献。基金经理通过灵活的资产配置,在不同市场环境下做出了正确的仓位调整。2022年市场下跌期间,基金保持了相对较低的股票仓位,有效降低了损失;2023年市场企稳后,逐步提高股票仓位,分享了市场上涨收益;2024年以来,在权益市场波动加大的背景下,保持了约38%的股票仓位,既不错过结构性机会,又控制了风险。

行业配置贡献。均衡的行业配置是该基金的重要优势。通过配置有色金属、交通运输、医药、非银金融等低相关性行业,实现了风险的有效分散。特别是在市场风格快速切换的环境下,这种分散化配置避免了因单一行业下跌带来的大幅损失。例如,2024年上半年医药行业表现不佳,但有色金属和交通运输行业的上涨弥补了损失。

个股选择贡献。基金经理在个股选择上展现出较强的能力,精选的个股多数实现了较好的收益。以山东黄金为例,2024年以来国际金价持续上涨,该股票为基金贡献了显著收益;中国东航、中国国航等航空股在行业复苏背景下也表现出色。

风险控制贡献。优秀的风险控制能力是该基金取得稳健收益的重要保障。通过严格的信用风险控制、合理的久期管理、灵活的仓位调整,基金有效控制了各类风险。特别是在市场大幅波动期间,基金的回撤控制能力明显优于市场平均水平。

五、与同类产品对比

5.1 同类产品筛选与对比框架

为全面评估工银聚丰混合基金的竞争地位,我们选取了市场上同类偏债混合型基金进行对比分析。根据银河证券的分类标准,偏债混合型基金是指股票上限高于30%的普通偏债型基金。在这一类别中,我们重点选择了规模相当、成立时间相近、投资策略类似的产品进行比较。

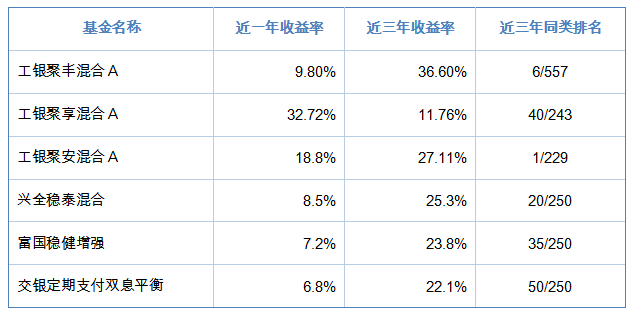

主要对比产品包括:工银聚享混合(011729)、工银聚安混合(011786)、兴全稳泰混合(003967)、富国稳健增强(000107)、交银定期支付双息平衡(519732)等。这些产品均为市场上知名的偏债混合型基金,具有较强的代表性。

对比维度包括:业绩表现(近一年、近三年收益率及排名)、风险指标(最大回撤、夏普比率、波动率)、费率结构(管理费、托管费、销售服务费)、基金规模、基金经理背景等。通过多维度的对比分析,我们可以更清晰地认识工银聚丰混合基金的相对优势和劣势。

5.2 业绩表现对比

在业绩表现方面,工银聚丰混合基金在同类产品中处于领先地位。根据最新数据,各基金的业绩表现对比如下:

从上表可以看出,工银聚丰混合基金的近三年收益率为36.60%,在同类557只基金中排名第6位,处于前2%的位置。虽然其近一年21.47%的收益率低于工银聚享混合的32.72%,但考虑到聚享混合采用了量化策略,风险相对较高,聚丰混合的稳健表现更适合风险偏好较低的投资者。

特别值得关注的是,工银聚丰混合基金在长期业绩的稳定性方面表现突出。其近三年收益率不仅绝对值较高,且在同类排名中始终保持在前10%以内,体现了"均衡价值+固收"策略的长期有效性。相比之下,一些采用激进策略的基金虽然短期收益较高,但长期表现往往不够稳定。

5.3 风险指标对比

风险控制能力是评估偏债混合型基金的重要维度。通过对比各基金的风险指标,我们可以更全面地了解工银聚丰混合基金的风险收益特征:

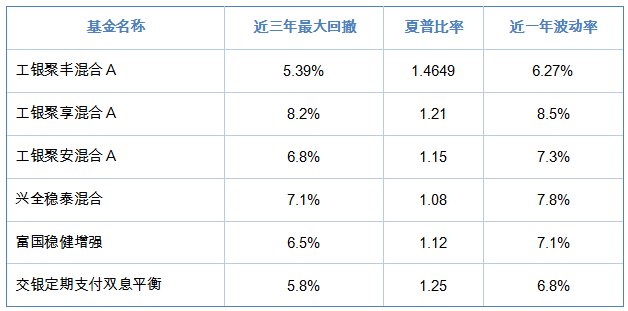

工银聚丰混合基金在风险控制方面表现优异,其近三年最大回撤仅为5.39%,在同类产品中处于最低水平,甚至低于以稳健著称的交银定期支付双息平衡基金。同时,其1.4649的夏普比率在同类产品中最高,充分说明了其优秀的风险调整后收益。

从波动率角度看,工银聚丰混合基金近一年6.27%的波动率在同类产品中处于中等偏低水平,低于聚享混合的8.5%和兴全稳泰混合的7.8%。这种低波动率特征,使得该基金在市场波动时能够保持相对稳定的表现,为投资者提供更好的持有体验。

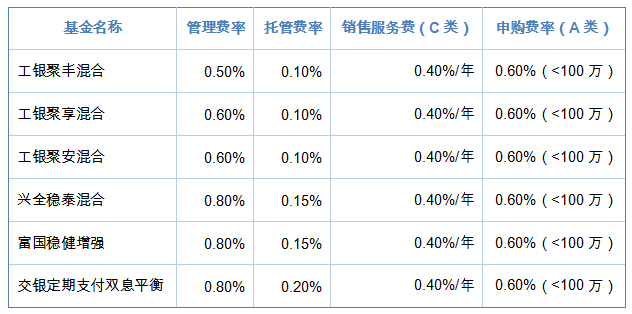

5.4 费率结构对比

费率是影响基金投资收益的重要因素,特别是对于长期投资者而言,费率的差异会对最终收益产生显著影响。各基金的费率结构对比如下:

工银聚丰混合基金的费率结构具有明显优势。其0.50%的管理费率和0.10%的托管费率均为同类最低水平,相比兴全稳泰混合和富国稳健增强的0.80%管理费,每年可节省0.30%的费用。对于10万元的投资,每年可节省300元,长期累积下来是一笔不小的收益。

此外,该基金还设置了A类和C类两种份额供投资者选择。A类适合长期持有,持有满730天可免赎回费;C类适合短期持有,不收取申购费但收取0.40%/年的销售服务费。这种灵活的收费模式满足了不同投资期限投资者的需求。

5.5 投资策略对比

不同基金的投资策略差异直接影响其风险收益特征。通过对比各基金的投资策略,我们可以更好地理解工银聚丰混合基金"均衡价值+固收"策略的独特性:

工银聚丰混合采用"均衡价值+固收"策略,权益投资均衡配置于多个低相关性行业,债券投资以高等级信用债为主,整体风格稳健。

工银聚享混合采用"量化筛选+分散配置"策略,通过量化模型进行股票筛选,权益投资极度分散,平均持仓超过100只股票,风险相对较高但收益弹性较大。

工银聚安混合采用"低估价值+固收"策略,重点投资于低估值、高分红的价值股,如交通运输、房地产、资源类等行业,风格相对保守。

兴全稳泰混合采用"稳健增值"策略,注重绝对收益,权益投资以大盘蓝筹股为主,债券投资采用久期和信用并重的策略。

富国稳健增强采用"固收增强"策略,在债券投资基础上,通过可转债、股票等方式增强收益,整体风格偏稳健。

从策略对比可以看出,工银聚丰混合基金的"均衡价值+固收"策略在稳健性和收益性之间取得了良好平衡。相比聚享混合的高风险高收益特征和聚安混合的保守风格,聚丰混合更适合追求稳健增值的投资者。其均衡的行业配置既避免了单一行业的集中风险,又通过价值投资理念确保了个股质量,是一种"进可攻、退可守"的投资策略。

在当前存款利率走低、权益市场震荡的环境下,工银聚丰混合基金既能提供超越存款的收益,又能有效控制风险,是实现资产稳健增值的理想工具。同时通过科学的资产配置和长期的投资坚持,相信投资者能够在控制风险的前提下,实现财富的稳健增长。@工银瑞信基金