投资这件事,从来不是“要么激进冲收益,要么保守守本金”的单选题。

大部分投资者真正想要的,或许是在不确定的市场里尽量找到掌控感——既不想让手里的钱跟着股市剧烈波动,打乱原本的生活节奏;也不愿看着资金长期“沉睡”,慢慢失去增长的活力。

毕竟财富增值从来不是非黑即白的抉择:不是只有冒险才能赚收益,也不是一味保守就能稳赚不赔,我们渴求的不过是一条整体趋势持续稳健向上的路径。

而能承接这份期待的,或许正是那些懂得平衡术的投资品种。

这其中,含权债基凭借其“固收打底、权益增强”的配置策略,逐渐成为越来越多投资者的投资理财新选择之一:债券部分贡献基础收益、控制回撤,权益部分则力争提供向上的弹性空间,力求在震荡市中获得一种收益与风险的平衡。

有鉴于此,这期我给大家介绍一下工银瑞信基金旗下四只业绩亮眼的“聚”系列含权债基。

一、均衡价值+固收:工银聚丰混合(A类:011532;C类:011533)

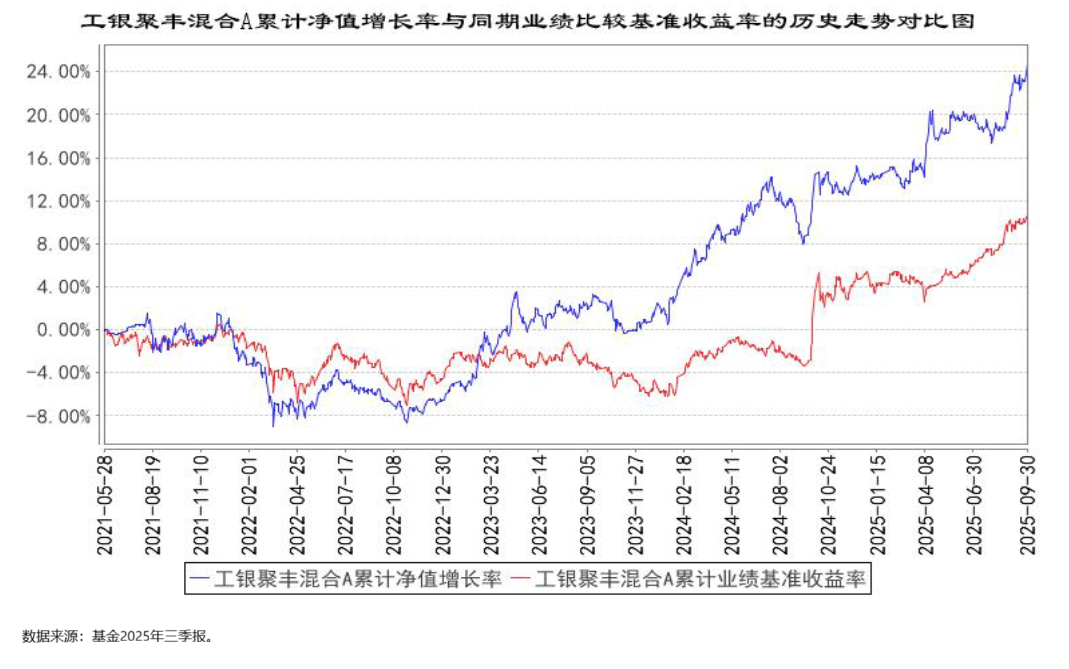

工银聚丰混合成立于2021年5月28日,业绩比较基准为“中债综合财富(总值)指数收益率*70%+沪深300指数收益率*30%”,现任基金经理盛震山、刘婷于2023年1月13日开始管理这只产品至今。

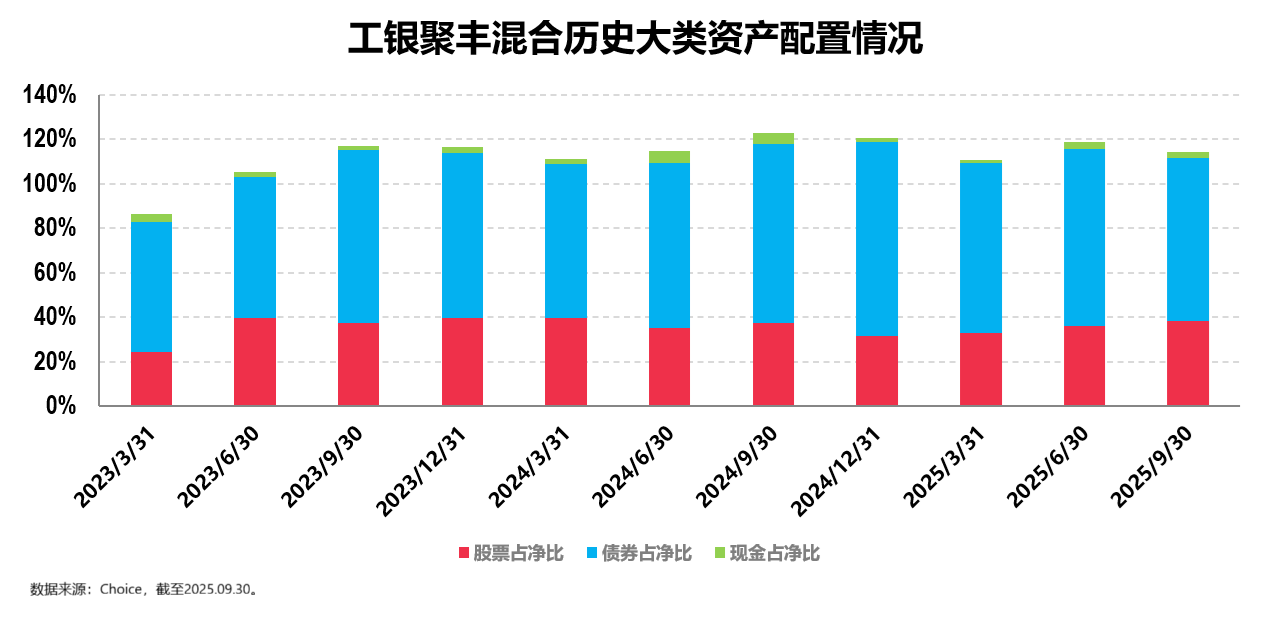

从历史持仓数据来看,自2023年一季度至2025年三季度,工银聚丰混合的平均股票仓位为35.65%,平均债券仓位为74.02%,历史股债仓位比例均较为稳定,是一只典型的偏债混合产品。最新的2025年三季报显示,其股票仓位为38.29%,债券仓位为73.32%。(数据来源:基金各定期报告,股票、债券仓位为占基金资产净值的比例。)

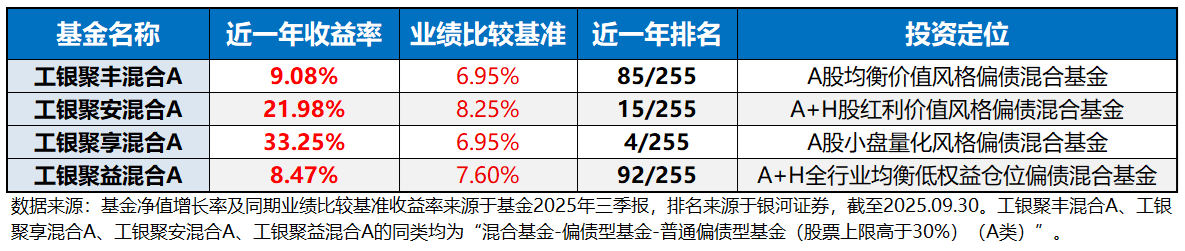

从收益的角度来看,截至2025年9月30日,工银聚丰混合A过去一年和过去三年的累计总回报分别为9.08%和33.72%,同期业绩比较基准分别为6.95%和16.64%,超额收益较为显著。

值得一提的是,这只产品相较于同类产品的业绩排名非常靠前。根据银河证券的数据,截至2025年9月30日,工银聚丰混合A过去一年和过去三年的业绩排名分别为85/255、10/250。(注:排名数据来自银河证券,数据均截至2025年9月30日,同类为“混合基金-偏债型基金-普通偏债型基金(股票上限高于30%)(A类)”。)

尽管这只产品并非传统意义上的“固收+”产品(“固收+”产品的权益仓位一般不超过30%),但相比同类二级债基来说,该基金不管是在收益还是风险(回撤情况等)层面均有着更突出的表现,整体的“性价比”(夏普比率、卡玛比率等)也比较高,是我个人较为偏爱的一只产品。

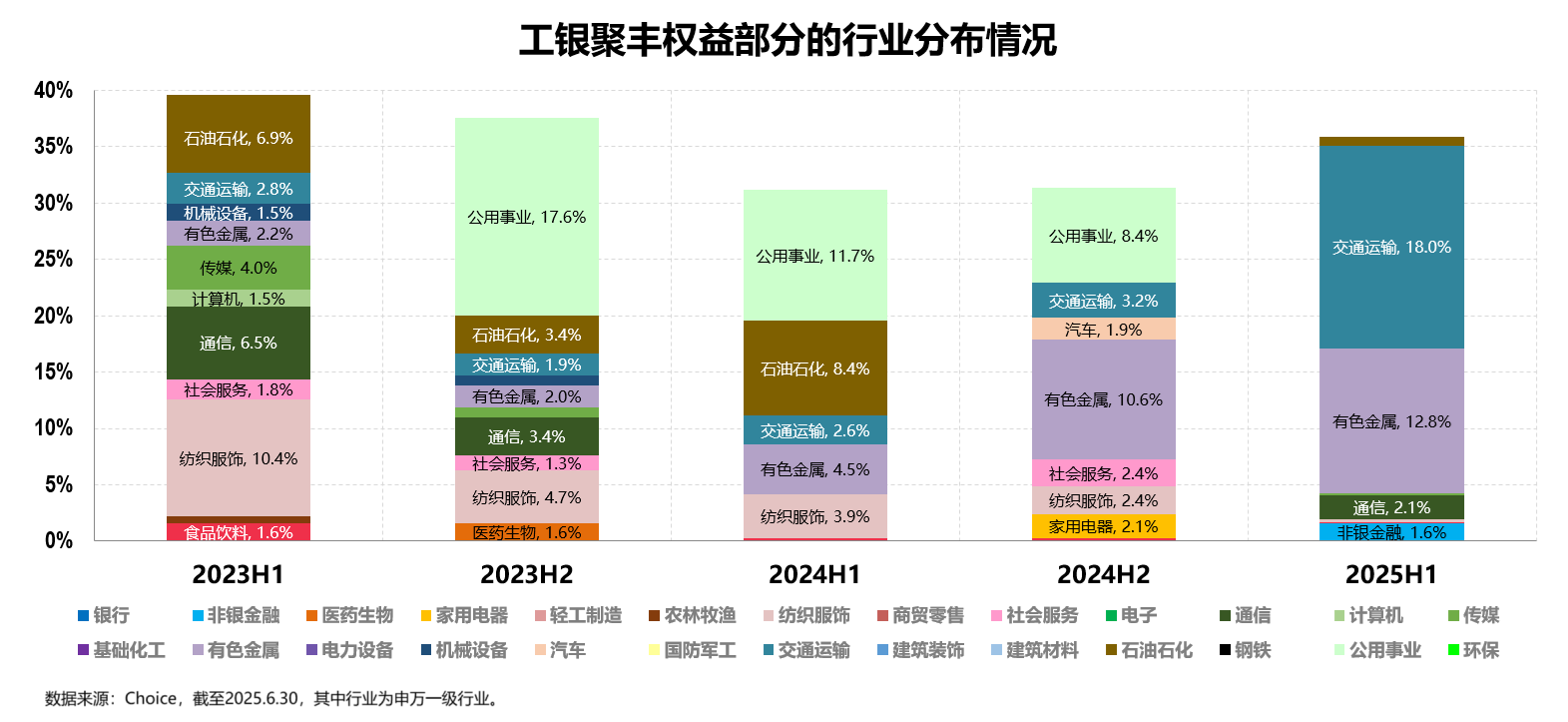

这一点在其权益部分的行业分布中即“可见一斑”:

从基金2023年至2025年中披露的公开报告来看,工银聚丰混合权益部分覆盖的行业大多聚焦于周期行业及传统价值板块。从该基金定期报告披露的前十大个股和行业分布来看,其行业和个股的持仓基本保持了较为聚焦的形态。因此,可以看出该基金一直在进行积极主动的投资管理,并且截至目前也取得了一定的投资回报。

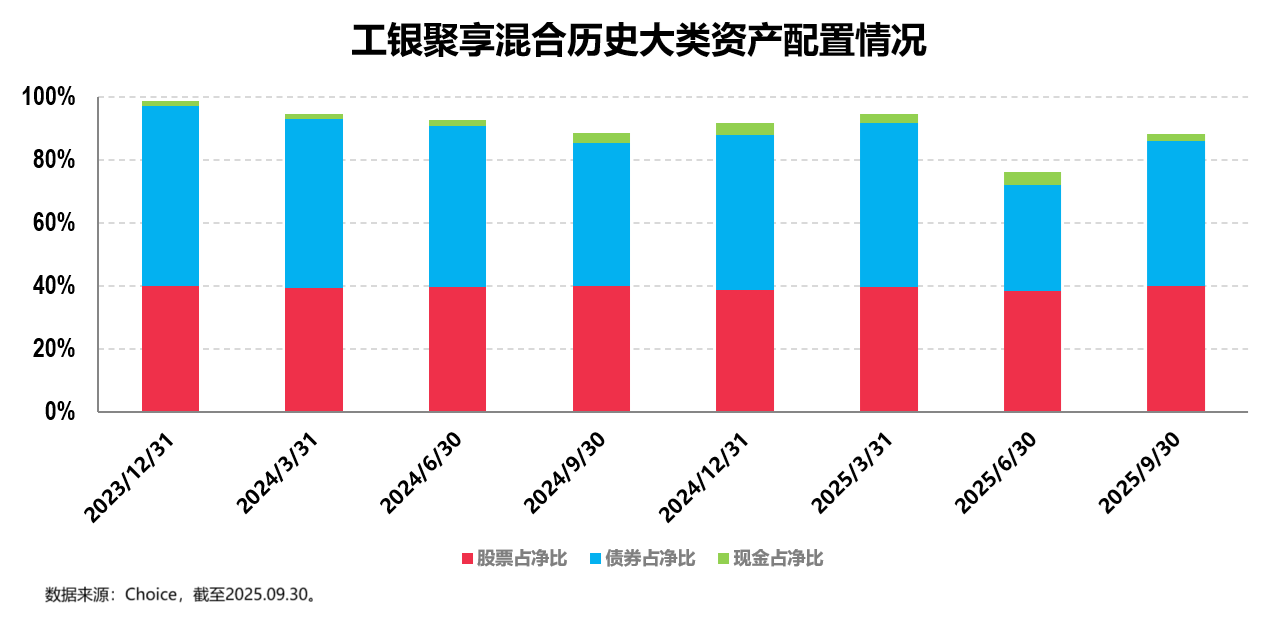

二、小盘量化+固收:工银聚享混合(A类:011729;C类:011730)

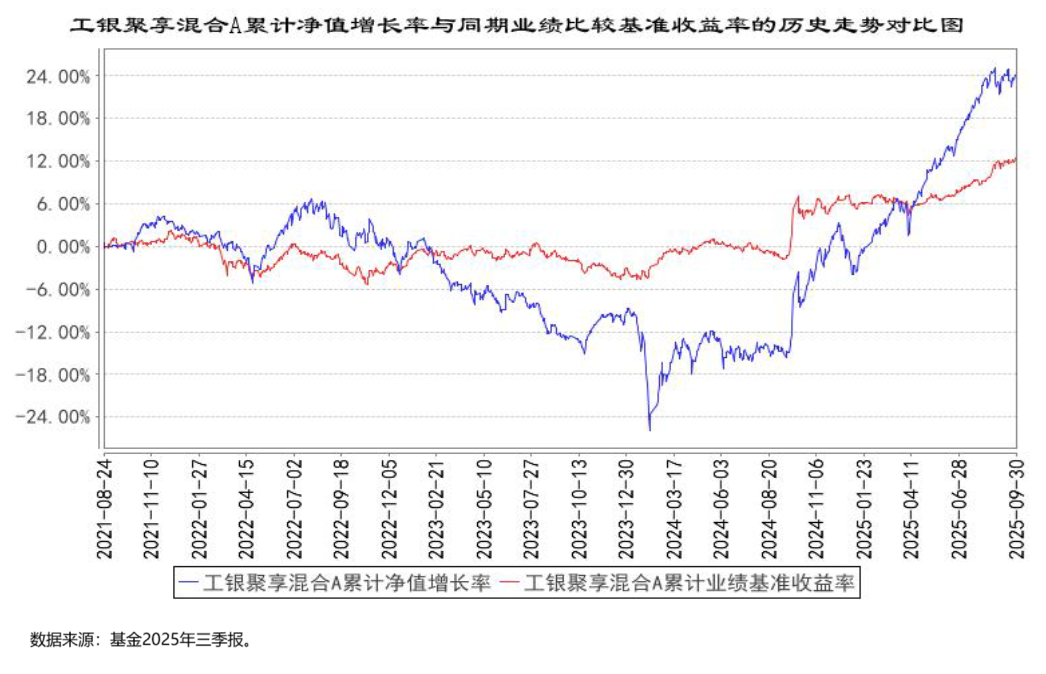

工银聚享混合成立于2021年8月24日,业绩比较基准同样为“中债综合财富(总值)指数收益率*70%+沪深300指数收益率*30%”,现任基金经理焦文龙、何顺于2023年下半年开始管理这只产品至今。

从历史持仓数据来看,自2023年四季度至2025年三季度,工银聚享混合的平均股票仓位为39.31%,平均债券仓位为48.58%,历史股债仓位(特别是股票仓位)比例相对稳定,是一只典型的偏债混合产品。最新的2025年三季报显示,其股票仓位为39.82%,债券仓位为46.15%。(数据来源:基金各定期报告,股票、债券仓位为占基金资产净值的比例。)

从收益的角度来看,截至2025年9月30日,工银聚享混合A过去一年的累计总回报为33.25%,不仅超额收益极为显著(同期业绩比较基准为6.95%),其排名更具看点,近一年、两年均居于同类前5(近一年排名为4/255,近两年排名为3/254)。(注:排名数据来自银河证券,数据均截至2025年9月30日,同类为“混合基金-偏债型基金-普通偏债型基金(股票上限高于30%)(A类)”。)

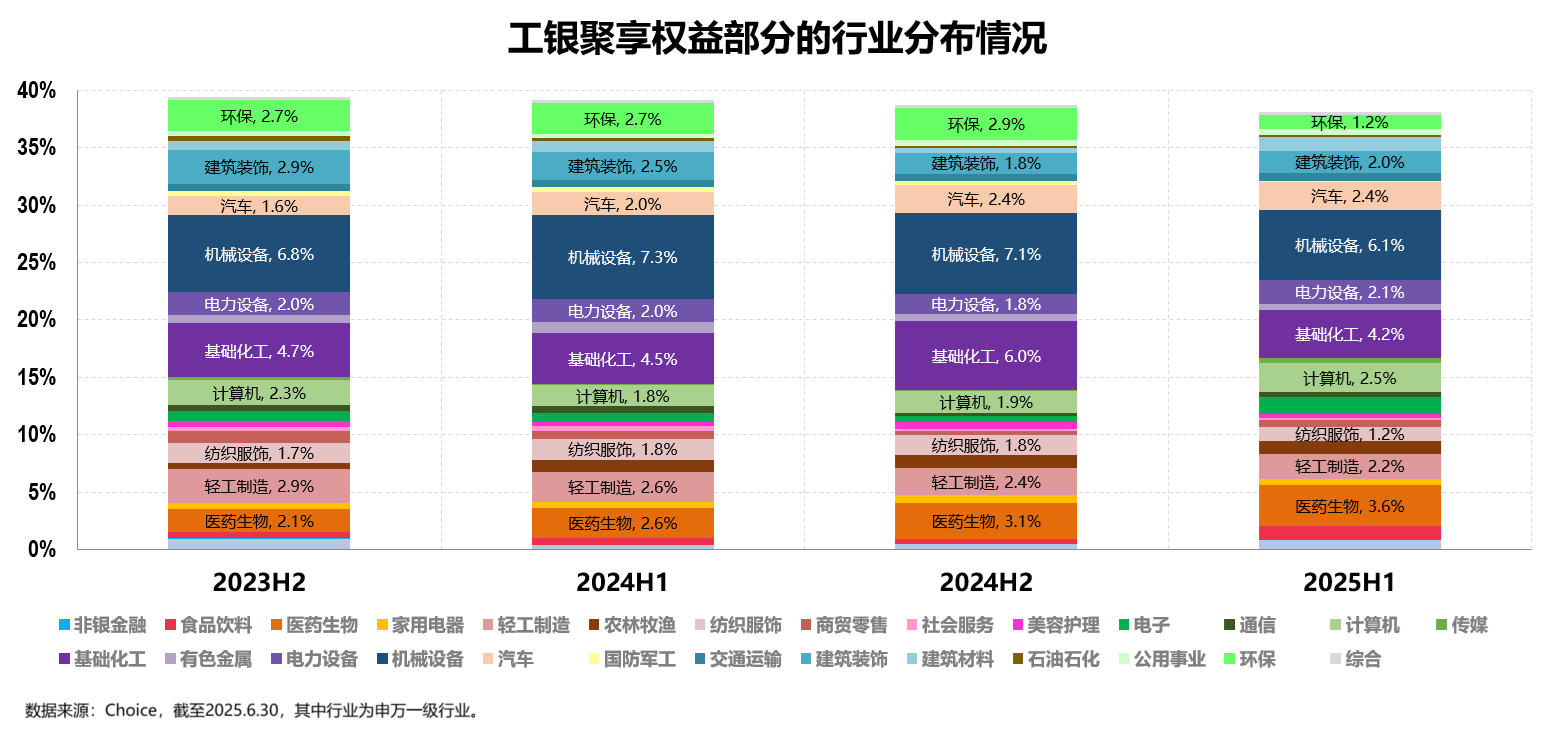

工银聚享混合是一只市场较为少见的“量化”偏债混合产品,简单来说就是将近年来较为流行的量化选股策略应用于偏债混合产品的权益投资部分,以提供差异化的权益增厚收益手段。

这一点在其权益部分的行业分布中也可以看出来:

权益部分的行业极度分散均衡,个股分布同样极度分散,且从成分股的市值规模来看,主要集中于量化策略较为有效的小盘股(流通市值小于100亿元)。

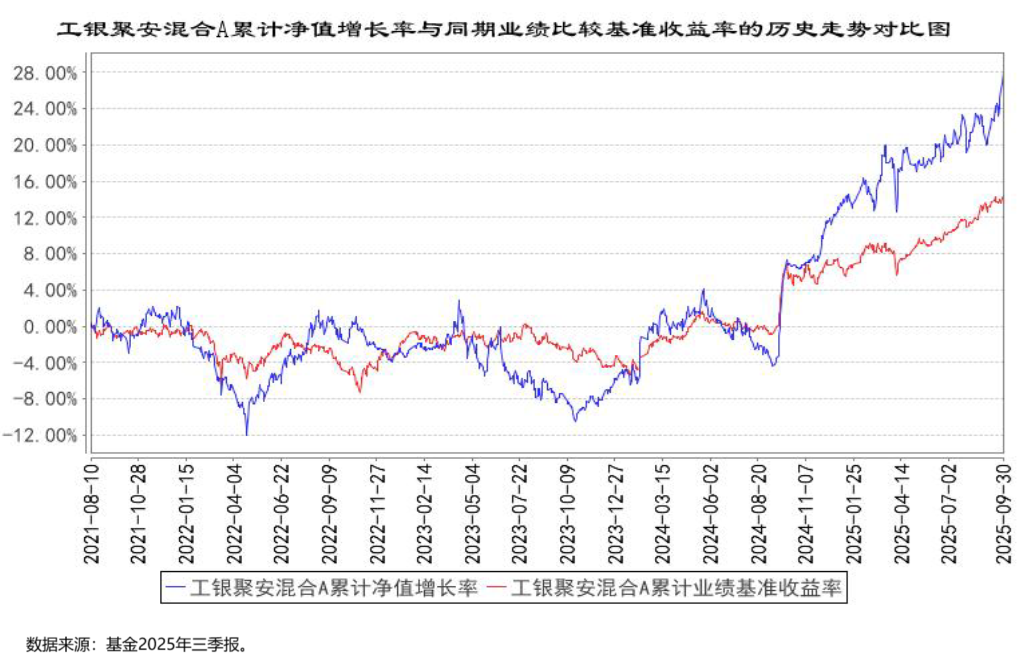

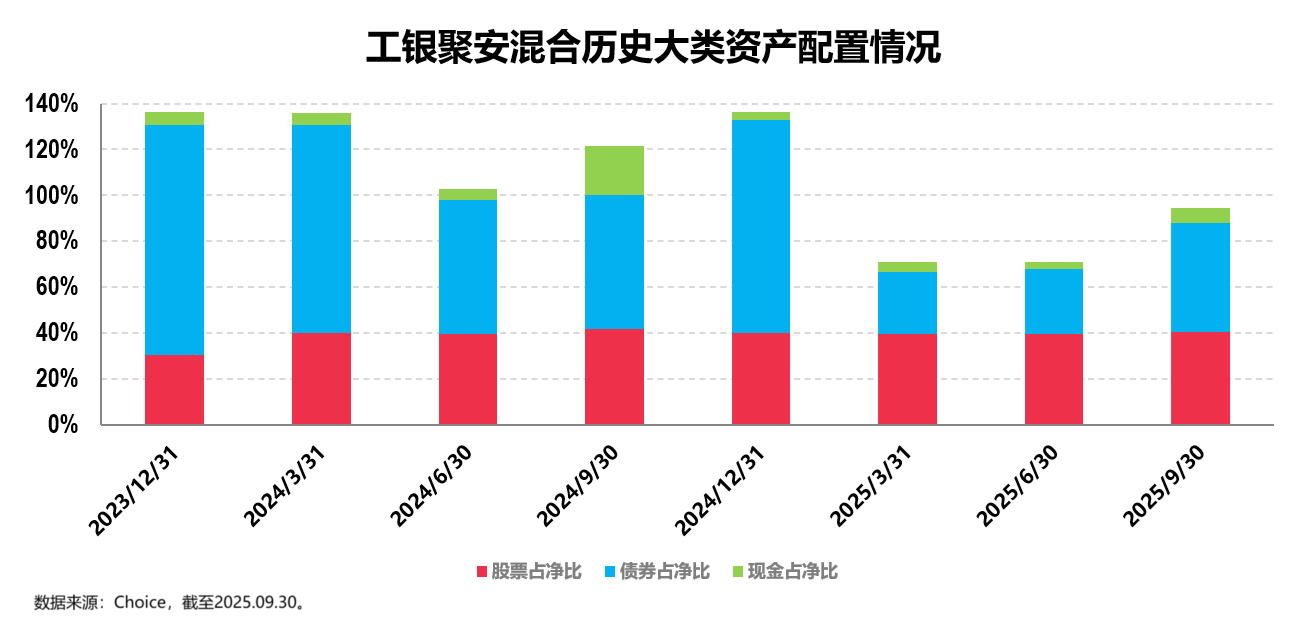

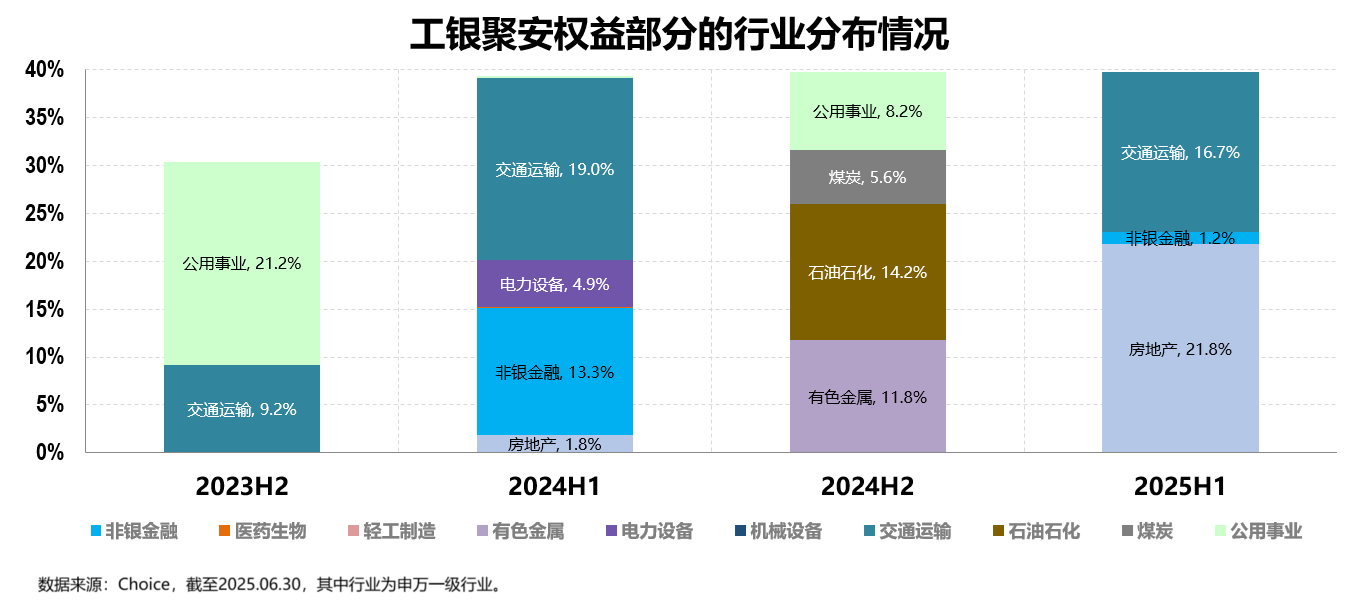

三、低估价值+固收:工银聚安混合(A类:011786;C类:011787)

工银聚安混合成立于2021年8月10日,业绩比较基准为“中债综合财富(总值)指数收益率*70%+沪深300指数收益率*20%+恒生指数收益率(经汇率调整)*10%”,现任基金经理黄诗原于2023年11月17日开始独立管理这只产品至今。

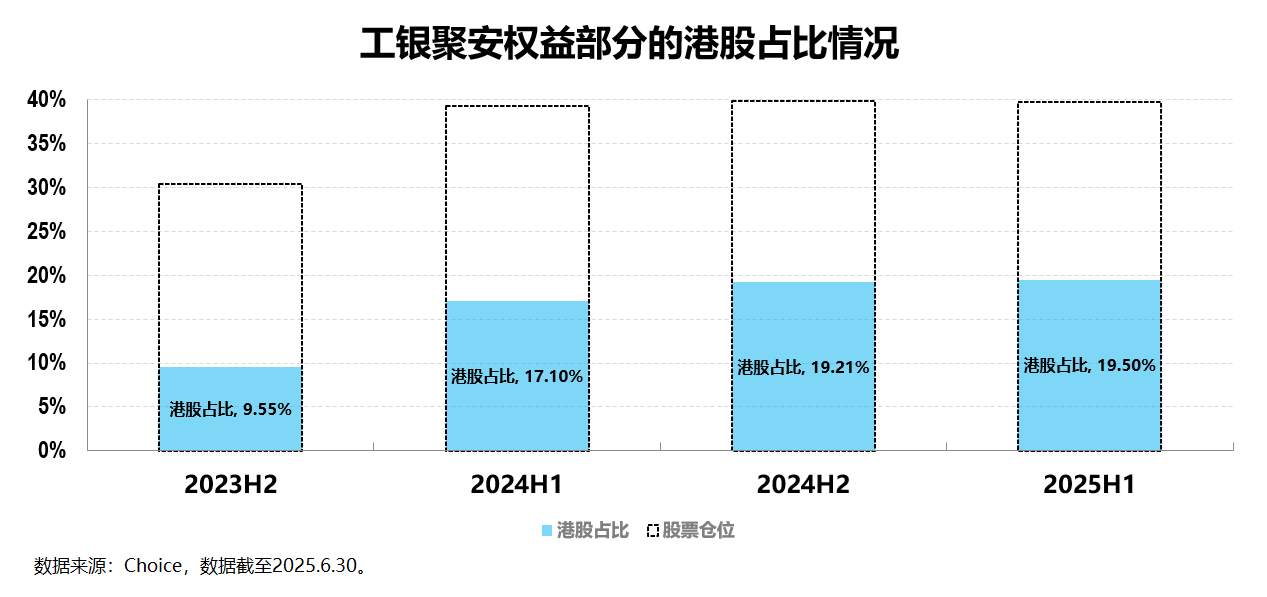

从历史持仓数据来看,自2023年四季度至2025年三季度,工银聚安混合的平均股票(含港股)仓位为38.83%,平均债券仓位为63.05%,历史股票仓位比例较为稳定,是一只典型的偏债混合产品。最新的2025年三季报显示,其股票(含港股)仓位为40.28%,债券仓位为47.50%。(数据来源:基金各定期报告,股票、债券仓位为占基金资产净值的比例。)

从收益的角度来看,截至2025年9月30日,工银聚安混合A过去一年的累计总回报为21.98%,不仅超额收益较为显著(同期业绩比较基准为8.25%),且近两年排名高居同类前5,具体排名为4/254。(注:排名数据来自银河证券,数据均截至2025年9月30日,同类为“混合基金-偏债型基金-普通偏债型基金(股票上限高于30%)(A类)”。)

工银聚安混合权益部分在投资风格与工银聚丰混合较为类似,其聚焦的交通运输、房地产、资源类(有色、煤炭、石油石化)、公用事业等行业大多具有低估值、高股息的特征。

不同的地方在于,工银聚丰混合权益部分只能投A股,而工银聚安混合除了A股还能投港股,且港股投资比例不低。也就是说,工银聚安混合或就是A+H股红利价值风格的偏债混合产品。

四、追求稳健权益+固收:工银聚益混合(A类:011788;C类:011789)

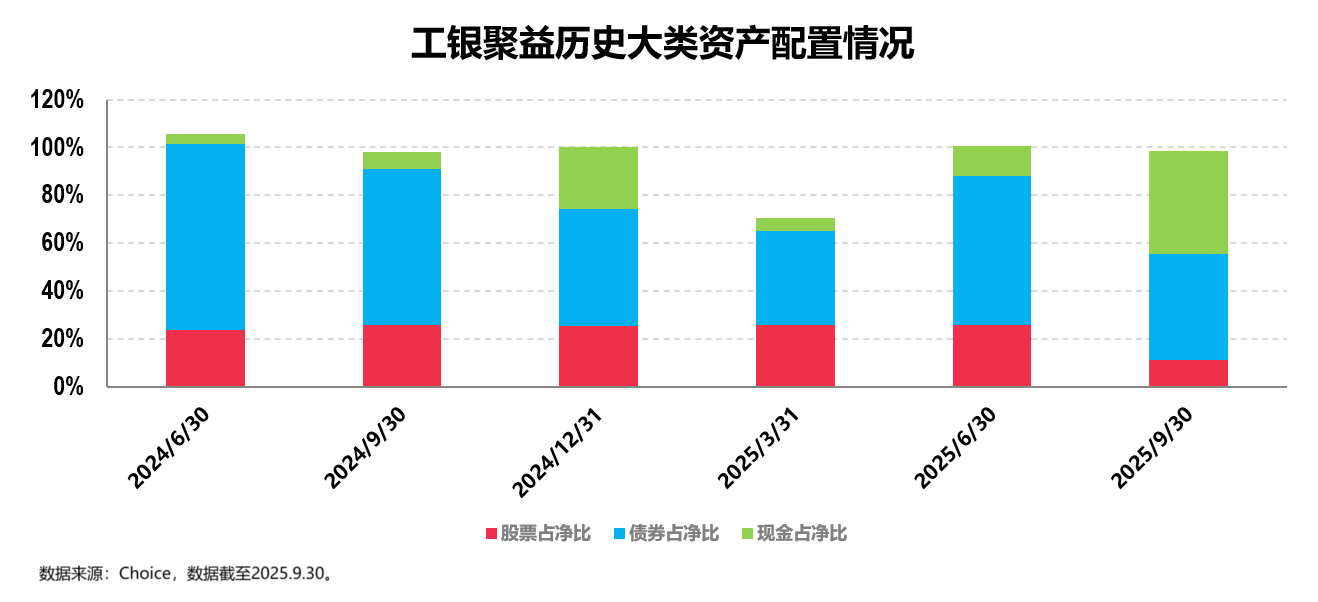

工银聚益混合成立于2021年9月13日,业绩比较基准为“中债综合财富(总值)指数收益率*70%+沪深300指数收益率*25%+恒生指数收益率(经汇率调整)*5%”,目前由李敏、陈鑫两位基金经理共同管理。

从历史持仓数据来看,自2024年二季度至2025年三季度,工银聚益混合的平均股票(含港股)仓位为22.86%,平均债券仓位为56.42%,股债仓位均会做一定调整。最新的2025年三季报显示,其股票(含港股)仓位为11.16%,债券仓位为44.17%。(数据来源:基金各定期报告,股票、债券仓位为占基金资产净值的比例。)

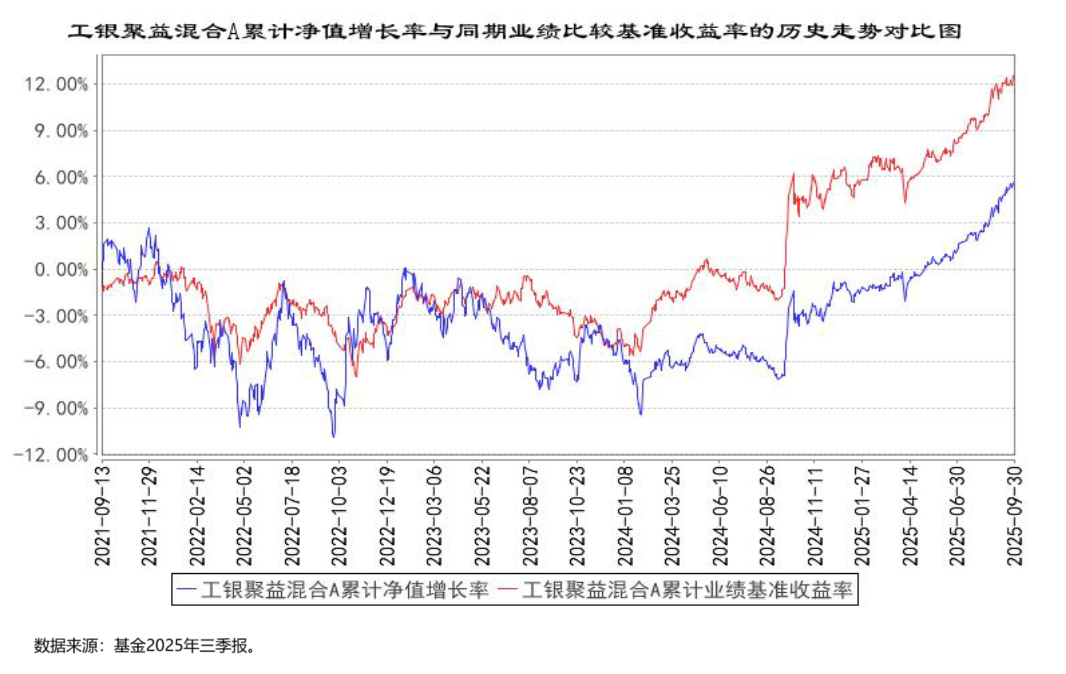

从收益的角度来看,截至2025年9月30日,工银聚益混合A过去一年的累计总回报为8.47%,相较于同期业绩比较基准7.60%有一定超额。

对比上述提到的三只产品,工银聚益混合的差异化在于:

其一,该产品采用“债券为主、股票为辅”的资产配置策略,其历史平均权益仓位不仅相较于上述三只产品较低,且其还会通过降低权益仓位来控制组合的波动。

其二,该产品在各方面都体现出“均衡”风格,行业均衡,(价值与成长)风格均衡,市值规模均衡,叠加其部分投资港股,整体可以看做是一只横跨A+H市场的、全行业的、均衡风格偏债混合基金。

尾声

我们投资偏债混合产品的目的很多时候都是看中它们追求攻守兼备的配置策略,在控制回撤的同时争取收益弹性,比较契合当前大部分投资者对稳健增值与适度收益提升的双重需求。

也因此我们在投资这类产品的时候,一方面对风险控制的要求可能会更甚于对收益的要求;另一方面同样是取得收益,我们还需要考虑获取这个收益的持续性与稳定性,这就对基金经理(及团队)、基金公司提出了较高的要求。

而以上我所列举的这四只“聚”系列偏债混合产品就凭借其优秀的业绩给出了在震荡市中的“更优解”:

尽管四只产品投资定位以及各自擅长的部分和每个部分的投资方式、策略不尽相同,但从最终的结果来看,这四只产品可以说是“殊途同归”,在综合考虑收益和风险的前提下均达成了较高的投资性价比,或许可以成为我们构建“稳健型”投资组合的成分基金。