#关注房地产#在2026年这个“十四五”收官与“十五五”开局的历史交汇点,房地产行业正在经历一场从“深度调整”到“结构性复苏”的深刻蜕变。

一、 行业逻辑重塑:告别“草莽时代”,步入“存量优化”新周期

1. 政策底已筑牢,从“短期托市”转向“长效机制”:

需求端:政策工具箱已全面打开。2026年,首套房商贷利率普遍降至3.5%-4%的历史低位,公积金利率更是下探至2.6%,百万贷款30年可节省利息超4万元。限购政策在核心城市也开始松动,购房成本和门槛已降至历史最低点。

供给端:政策直击痛点,开启了“收储”新模式。上海、济南、杭州等地已开始由政府主导收购“老破小”二手房用作保障性租赁住房,这不仅打通了“卖旧买新”的置换链条,更是房地产发展模式从“增量开发”向“存量运营”转型的标志性信号。国家层面更是明确了“控增量、去库存、优供给”的顶层设计,为行业去化库存、平稳健康发展铺平了道路。

2. 市场底已现,结构性分化是未来主旋律:

供需关系改善:经历了长达四年的调整,主要城市二手房挂牌量开始下降,价格跌幅收窄,市场最恐慌的阶段已经过去。

“K型”分化加剧:未来不再是普涨或普跌。核心城市、核心地段的优质资产,凭借其稀缺性和产业、人口支撑,将率先企稳甚至微涨;而三四线城市及非核心区的“老破小”仍面临较大压力。

新旧动能切换:行业驱动力已从“高杠杆、高周转”的规模扩张,转向“低杠杆、重品质、强运营”的质量提升。绿色建筑、智慧社区、城市更新、保障性住房建设成为新的增长极。

二、 基金投资逻辑:独辟蹊径,精准锁定“剩者为王”的产业链龙头

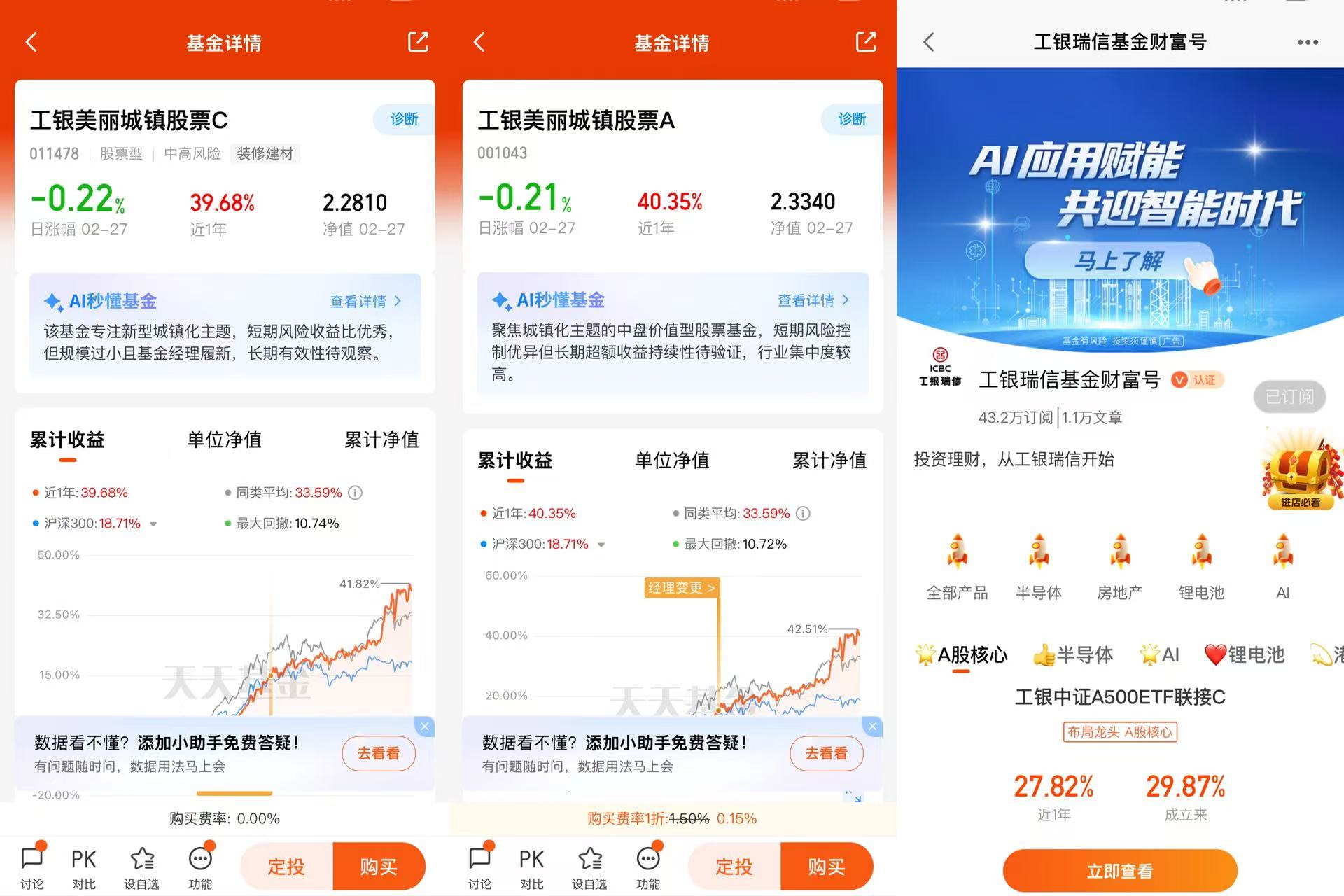

工银美丽城镇股票C基金(011478)凭借其独特的投资逻辑,为投资者布局这一历史性机遇提供了一个极具特色的优质工具。

在行业新周期下,投资逻辑必须升级。工银美丽城镇股票C基金的价值在于,它跳出了高风险的开发商板块,转而聚焦于房地产产业链中“剩者为王”的优质龙头,这是一种更为稳健和聪明的策略。

1. 独特的“非开发商”视角,规避周期性风险:

与直接投资房地产开发企业的基金不同,该基金将目光投向了消费建材、家居用品、工程机械等上游产业链。这些行业在房地产下行周期中经历了残酷的“供给侧出清”,大量中小玩家被淘汰,市场份额向头部企业集中。

这些龙头企业(如东方雨虹、兔宝宝、顾家家居等)凭借成本、管理、渠道和品牌优势,不仅在行业低谷中存活下来,更在逆势中提升了市占率。一旦行业回暖,它们的定价权和盈利能力将率先修复,享受“行业集中度提升”和“需求复苏”的双重红利。

2. 估值处于历史底部,安全边际高:

基金经理母亚乾指出,经过四年多的调整,产业链优质公司的估值已处于历史低位,公募基金的配置比例也处于极低水平。这意味着市场的悲观预期已被充分定价,任何积极的边际变化都可能触发显著的估值修复行情。

从历史数据看,该基金自2015年成立以来已取得148.24%的累计收益,大幅跑赢业绩基准,证明了其在地产周期底部布局的卓越能力。尤其是在2025年,A类份额全年收益达27.15%,展现了极强的爆发力。

3. 由资深投研专家掌舵,自下而上精选个股:

基金由拥有16年证券从业经验的母亚乾管理,其背后是工银瑞信强大的周期投研团队支持。他们不依赖宏观博弈,而是坚持“自下而上”深度挖掘,寻找那些财务稳健、商业模式可持续、细分领域仍有增长空间的优质个股。这种研究驱动的策略,是获取长期超额收益的关键。

三、 风险提示与投资策略:拥抱结构性机遇,保持理性

尽管前景光明,但投资房地产产业链仍需保持清醒,充分认识其固有风险。

坚定看好,但宜采用定投方式:鉴于行业复苏的长期性和基金的高波动性,强烈建议通过分批定投的方式参与,以平滑成本,避免在情绪高点一次性投入过多资金。

长期持有,忽略短期噪音:房地产行业的价值重估是一个以“年”为单位的慢变量。建议以长期的维度进行投资,不必过分纠结于短期的数据波动,分享行业从“量”到“质”转型的长期红利。

作为“卫星策略”配置:将该基金作为投资组合中的“进攻型”或“卫星”资产,配置比例不宜过高,并与稳健的债券基金、宽基指数基金搭配,以平衡整体风险。

工银美丽城镇股票C基金(011478)是一只为捕捉房地产行业“存量时代”红利而量身打造的精品工具。它通过独辟蹊径的产业链视角,巧妙避开了开发商的高风险区,精准锁定了在行业洗牌中胜出的“隐形冠军”。在政策东风劲吹、行业底部企稳、估值修复一触即发的2026年,这只基金为投资者提供了一个高纯度、高弹性且由明星团队管理的投资选择。现在,正是在市场分歧中布局未来的黄金窗口期。@工银瑞信基金