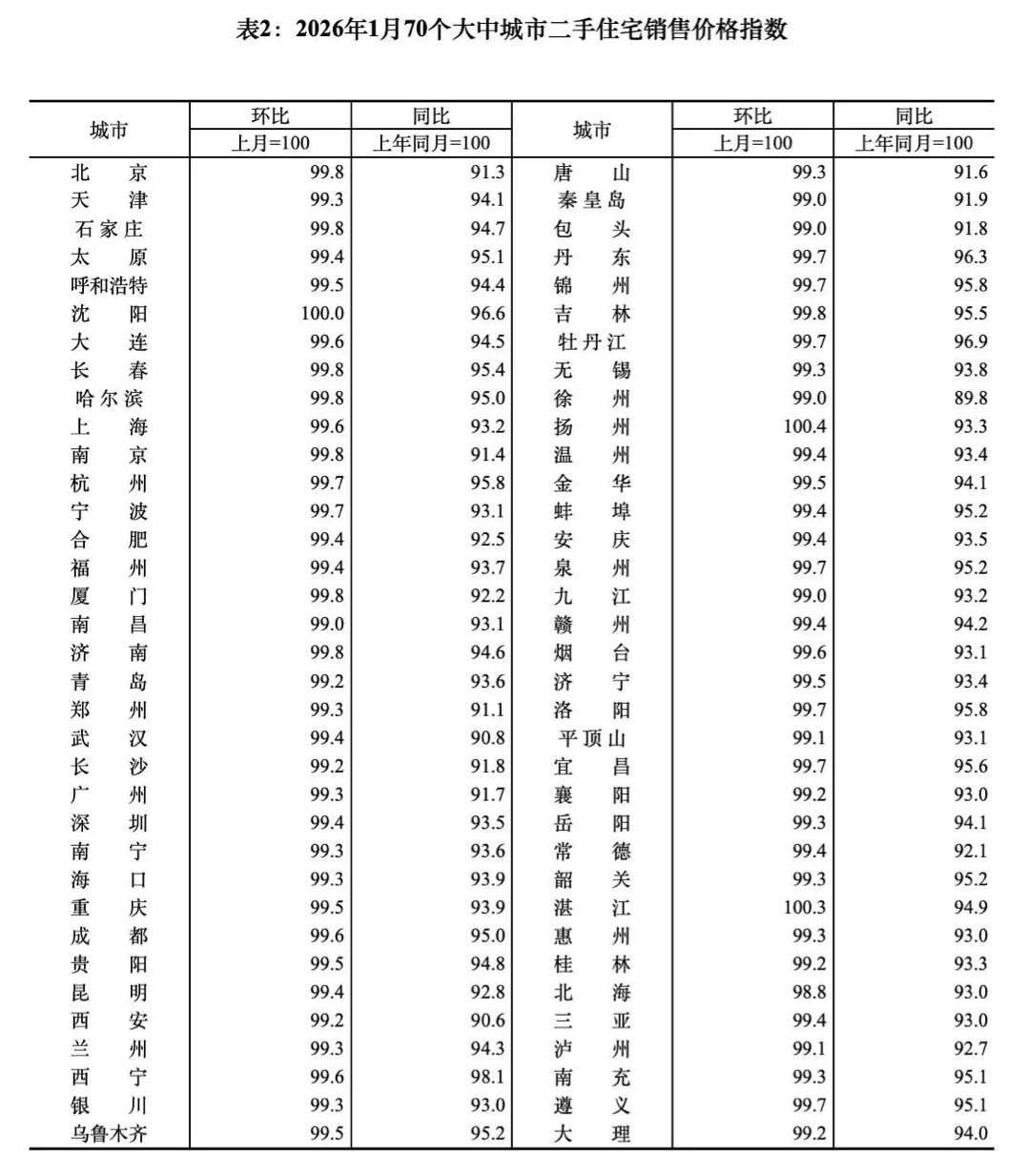

#关注房地产#最近,关于房地产市场的讨论又开始热络起来。一个最直接的触动点,是国家统计局新鲜出炉的2026年1月份70个大中城市房价数据。乍一看,这份数据透出了一丝与以往不同的气息:各线城市房价的环比降幅,出现了普遍的、整体性的收窄。一线城市二手房价格的跌幅,收窄了0.4个百分点;一些二线城市,甚至出现了二手房价格由跌转涨的个案。用市场里的话说,“跌速放缓了”。这种变化,很容易让人联想到每年年初时常出现的“年关缓跌”现象——节日和季节性因素带来的短暂企稳。因此,现在就断言楼市已然“见底”,无疑为时过早。真正的考验,在于这股缓跌的势头能否在接下来的春季,特别是传统的“金三银四”销售旺季中得到延续和巩固,那才是判断市场内生动力是否恢复的关键窗口。

当我们把视野放宽,会发现一个颇具对比意义的样本:香港。在绝大多数内地城市房价仍处于调整通道时,香港的楼市却展现出了不同的韧性。究其原因,可以归结为两个核心支点:一是持续的人才引进政策,为市场注入了扎实的年轻刚需购买力;二是在低利率环境下,房产的租售比维持在相对健康的水平。有研究显示,香港的租售比在2%左右,高于内地一线城市。这意味着,在理想的贷款条件下,租金收入覆盖月供后可能仍有盈余,房产成了一种能产生正现金流的资产。这引发了一个值得深思的问题:内地市场是否具备,或未来能否创造出类似的条件?

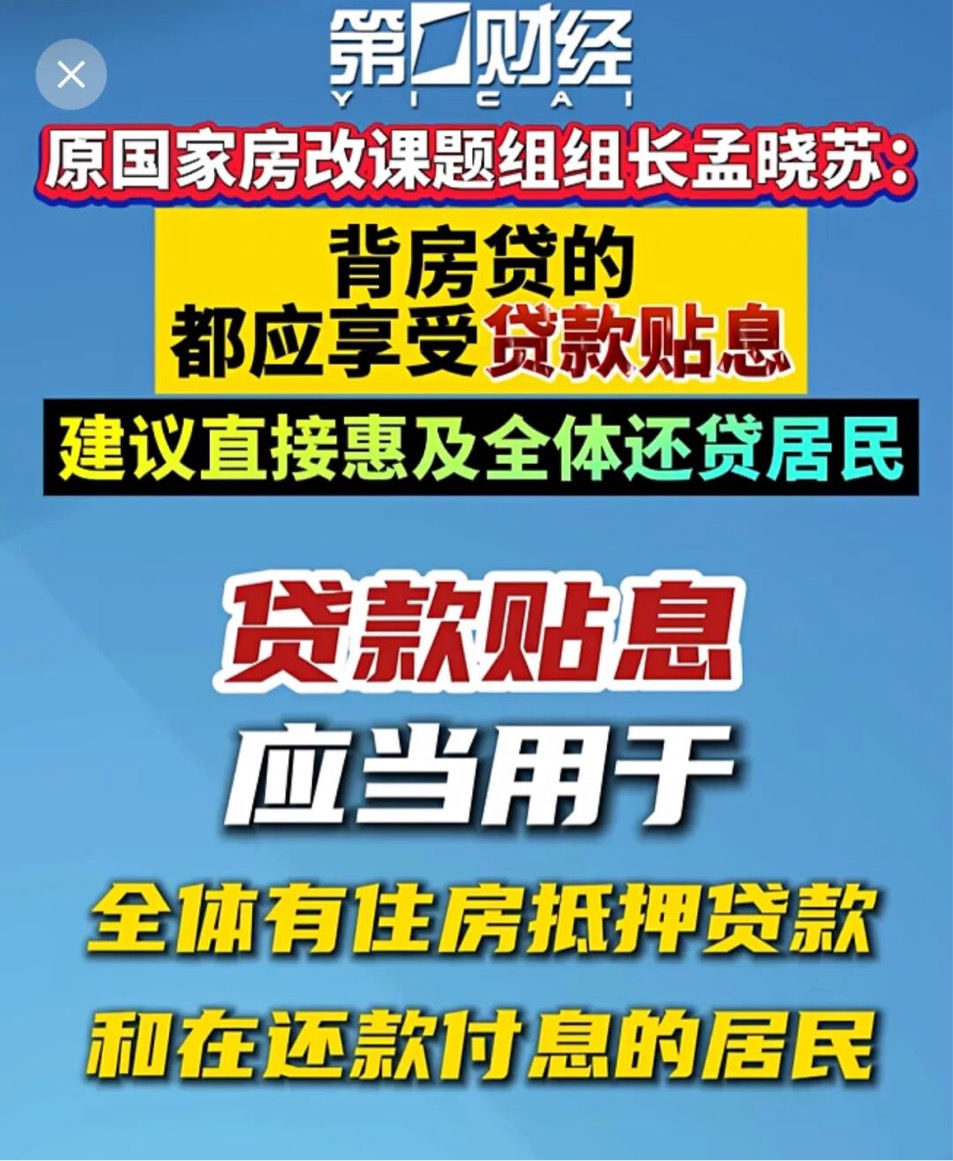

一个被广泛讨论的设想是,通过财政对新增房贷进行一定比例的贴息,例如将利率从3%左右降至2%。有测算认为,如果仅针对新增贷款,每年的财政成本大约在500至700亿元,这在国家财政的可承受范围之内。这一举措如果实施,其意义不仅仅是减轻购房者的月供压力,更深层的逻辑在于,它有可能系统性地下移房产投资的盈亏平衡点,让更多城市的房产从“负现金流资产”转向“正现金流资产”,从而从根本上改变资产的估值逻辑和投资吸引力。当然,这只是一个理论推演,但它指明了政策工具箱里一种潜在的可能方向。

正是在这种“低估值”与“预期可能反转”的双重逻辑交织下,资本市场上的房地产板块开始重新进入一些投资者的观察名单。不过,直接投资于高杠杆、仍处于出清过程中的房地产开发企业,风险依然高度集中。于是,一种更稳健的思路获得了关注:布局整个房地产产业链,特别是那些与房地产开发环节“脱钩”的上下游优质公司。这个逻辑在工银瑞信基金旗下“工银美丽城镇股票基金”(A类001043,C类011478)2025年四季报中,得到了清晰的阐述。

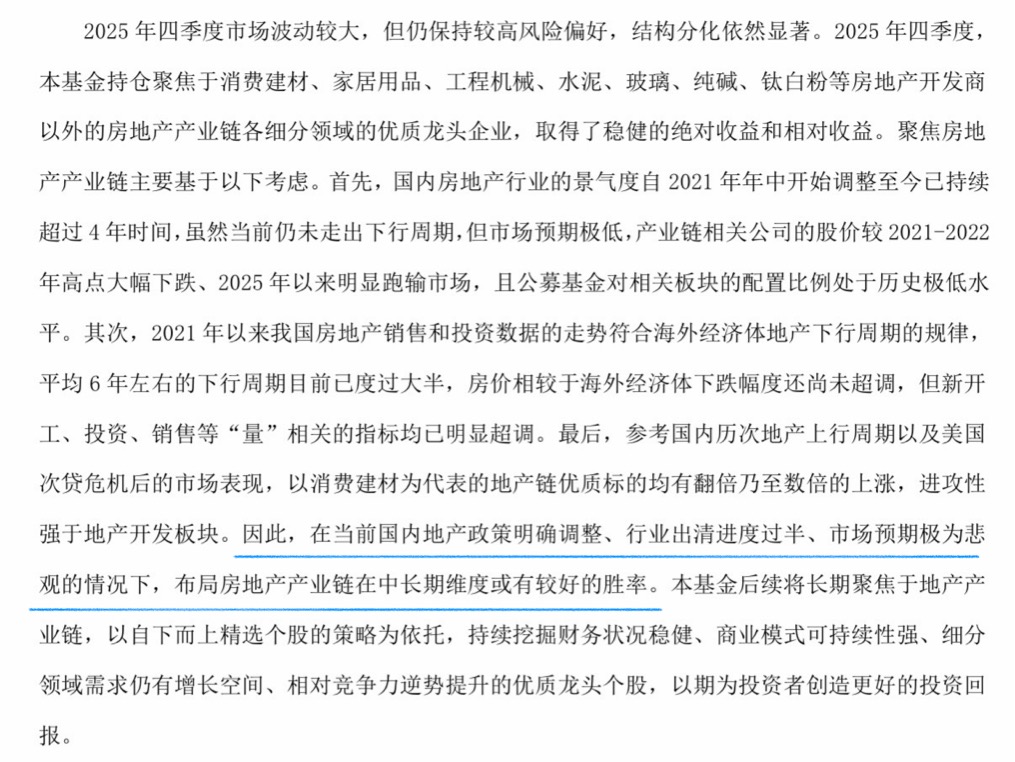

该基金的基金经理在报告中明确指出,其四季度的持仓聚焦于消费建材、家居用品、工程机械、水泥、玻璃等房地产开发商以外的产业链细分领域龙头。做出这一决策基于三重考量:第一,行业调整已持续超过4年,市场预期极低,产业链公司股价较前期高点大幅回落,且机构配置比例处于历史低位,提供了较高的安全边际;第二,参照国际经验,地产下行周期平均约6年,目前时间已过大半,且销售、投资等“量”的指标调整幅度已深;第三,历史经验表明,在行业复苏周期中,以消费建材为代表的产业链优质公司,其股价弹性往往强于开发商本身。因此,在行业出清过半、政策方向明确的当下,布局产业链被视为一种中长期胜率较高的选择。

从该基金的实际持仓来看,也完全践行了这一理念。其前十大重仓股清一色是消费建材(如东方雨虹、三棵树、兔宝宝、伟星新材)、家居(顾家家居、喜临门)以及产业互联网平台(广联达)等领域的龙头企业,没有直接配置房地产开发企业。这种构建投资组合的方式,实质上是将投资标的从“周期”本身,转向了那些能够穿越周期、甚至凭借产品力和渠道优势在行业低谷中提升市场份额的“阿尔法”企业。它赌的不是房价暴涨,而是中国城镇居住品质的持续升级和存量市场的更新维护需求,这无疑是一个更广阔、也更可持续的赛道。

综合来看,当前房地产市场的信号是复杂而微妙的。宏观数据的环比改善提供了最初的乐观线索,但周期的真正拐点仍需时间和更多证据来确认。香港的例子揭示了“正现金流”模型的吸引力,也提示了利率和人口因素的关键作用。在政策与市场的博弈中,类似房贷贴息这样的工具,或许能成为扭转资产估值逻辑的潜在钥匙。对于投资者而言,在行业黎明前的晦暗时刻,与其在不确定性中押注单一方向,不如通过那些聚焦于产业链“明珠”的工具进行布局,在分散风险的同时,静待行业整体修复带来的系统性机遇。这或许是在房地产板块“低估值”与“预期反转”这两大逻辑之间,一种更为审慎和务实的实践路径。