2025年的A股,AI算力、国产替代、品牌出海三条主线交替领涨,指数震荡却掩不住结构性行情的火热。当“上车”成为投资者口头禅,真正的难题不再是“要不要上车”,而是“上哪一辆车”。华泰柏瑞质量成长混合(A/C:008528/011452)——这只由“产业洞察派”基金经理陈文凯掌舵的主动权益基金,凭借清晰的投资框架、对核心赛道的深刻洞察,为投资者提供了布局优质成长资产的重要选择。

一、基金经理背景:六年产业研究沉淀,两年独立管理验证

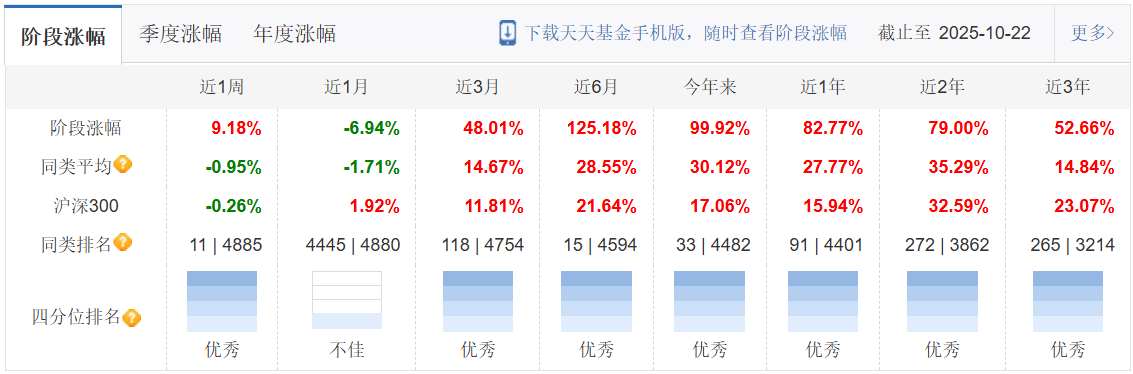

上海交通大学硕士、中科大本科,2016-2019年中金公司研究部深耕TMT,2019年底加入华泰柏瑞后持续覆盖科技制造,陈文凯是少有的“卖方产业研究+买方长期投资”双轮历练型选手。2024年1月独立管理华泰柏瑞质量精选,同年7月接管质量成长,截至2025年10月17日,质量成长混合年内收益+99.92%,同类排名前8%。业绩背后,是他对“非线性成长”产业的超前洞察,以及对估值与业绩匹配度的极致苛刻。

二、投资框架:中观视角下的高质量选股逻辑

陈文凯先生的投资框架围绕 “基于行业中观视角的高质量选股” 展开,从行业筛选、个股精选到估值考量形成完整体系。首先,以中观产业研究为起点,聚焦 3~5 年甚至更长时间维度下业绩确定性较高的行业,通过分析行业成长空间、成长斜率及所处生命周期阶段,挖掘可持续成长的赛道,构建组合基础。其次,在个股选择上,将业绩确定性作为硬标准,综合评估公司行业竞争地位、管理团队、历史财务状况等,筛选能持续兑现甚至超预期业绩的优质企业。最后,注重动态权衡风险与收益,运用 DCF、PEG、相对估值等多种方法,结合公司基本面与成长性评估内在价值,优化个股权重,控制组合波动与回撤。

三、核心赛道布局:锚定 AI 产业,把握非线性增长机遇

陈文凯先生认为,当前市场正经历以 AI 为核心的科技革命,自 2022 年底 GPT3.5 等大模型问世后,AI 技术迭代加速,产业进入非线性增长阶段。从产业数据来看,多项指标印证行业高速扩张:领先 AI 公司营收加速增长,某互联网龙头 CEO 指出算力消耗量每 2-3 个月翻一番,AI 能独立完成的工作时长每 7 个月翻倍,最新模型可独立处理长达 30 小时的工作任务;同时,部分代表性 AI 公司收入显著增长,标志着产业爆发进入实质性阶段。

在 AI 投资中,基金对海外 AI 与国产 AI 采取差异化策略:投资海外 AI 侧重盈利确定性与技术领先性,跟踪订单、收入与盈利兑现情况,分享全球技术进步红利;投资国产 AI 则聚焦产业趋势与自主可控逻辑,依托国内 AI 产业需求与国家战略支持,捕捉国产供应链机会,通过这种差异化配置平衡风险与收益。

四、其他重点赛道:品牌出海、高端制造等多元布局拓展成长空间

除 AI 领域外,基金还关注轻工品牌出海、高端制造、新消费等具备长期潜力的行业。其中,轻工品牌出海板块呈现细分市场高成长、盈利能力强、市场份额持续提升的特点;高端制造领域,中国制造正实现从产品出海、产能出海到品牌出海的竞争力升级,行业供给格局持续改善;新消费板块则受益于人口趋势性变化,长期存在消费结构性机会。这些赛道与 AI 板块形成互补,为基金组合提供了更广阔的成长空间。

五、风险控制:动态调整,聚焦基本面韧性

面对市场波动与外部不确定性,基金有着清晰的应对策略。在成长行业配置上,根据行业成长阶段动态调整,当某一行业增长放缓步入成熟期时,逐步转向生命周期更早、高成长潜力的新兴行业。对于算力公司的筛选,聚焦真实商业落地与市场需求,优先选择拥有明确客户、可验证订单与稳定营收的企业,规避概念炒作风险。

针对中美贸易摩擦等外部因素,基金经理认为,地缘政治主要影响市场情绪与估值波动,而非产业发展方向或技术进步节奏;当前 AI 产业发展确定性与技术迭代进程更明确,市场信心更坚定,产业层面无实质性利空,未对行业基本面构成根本性冲击。

六、投资者适配

适合人群:具备较高风险承受能力、看好中国新经济长期增长的个人或机构投资者。

不适合人群:追求短期保本或对波动极度敏感的投资者。

温馨提示:基金投资有风险,过去业绩不代表未来表现,投资前请仔细阅读基金招募说明书并结合自身风险承受能力做出决策。

#天天基金调研团#