#人工智能怎么投#人工智能作为新一轮科技革命的核心驱动力,正引领全球产业格局重构,创造万亿级市场空间。中国人工智能产业政策支持力度持续增强,2024年经济工作会议明确提出”以人工智能和制造业深度融合为主线,以智能制造为主攻方向”,显示国家层面对AI技术发展的高度重视。

一、人工智能行业发展趋势与投资逻辑

全球人工智能产业发展已进入加速期,2022-2032年复合增长率高达42% ,中国作为全球第三大AI市场,增速更为迅猛。2020年中国AI市场规模约1500亿元,预计到2026年将增至6000亿元,五年复合增长率达24.8% 。从技术发展路径看,生成式AI已成为当前最热门的赛道,OpenAI估值已达5000亿美元,较年初增长近一倍 ,但其高算力成本(单次训练成本超百亿美元)和盈利模式不明确等问题仍待解决。

在应用层,中国已形成全球最大的AI应用场景市场,79个10亿参数级以上的大模型位居全球第二;而在基础层,GPU芯片领域仍受制于英伟达,国产GPU算力大多在1000TOPS以内,与国际领先的H100芯片(4000TOPS)仍存在明显差距 。这种差距在2023年进一步扩大,英伟达等美国企业在高性能GPU领域占据绝对主导地位,中国AI芯片企业面临严峻的国际竞争环境。

从细分领域看,AI投资机会主要集中在三个方面:一是国产AI芯片产业链,包括GPU、FPGA、ASIC等专用芯片;二是AI算力基础设施,如光模块、数据中心;三是垂直行业的AI应用,如医疗、金融、工业等领域的智能化转型。其中,光模块作为AI算力基础设施的关键组成部分,已成为AI产业链投资的热点方向,中际旭创、新易盛等光模块龙头公司因AI大模型训练对高速光模块需求激增而业绩爆发。

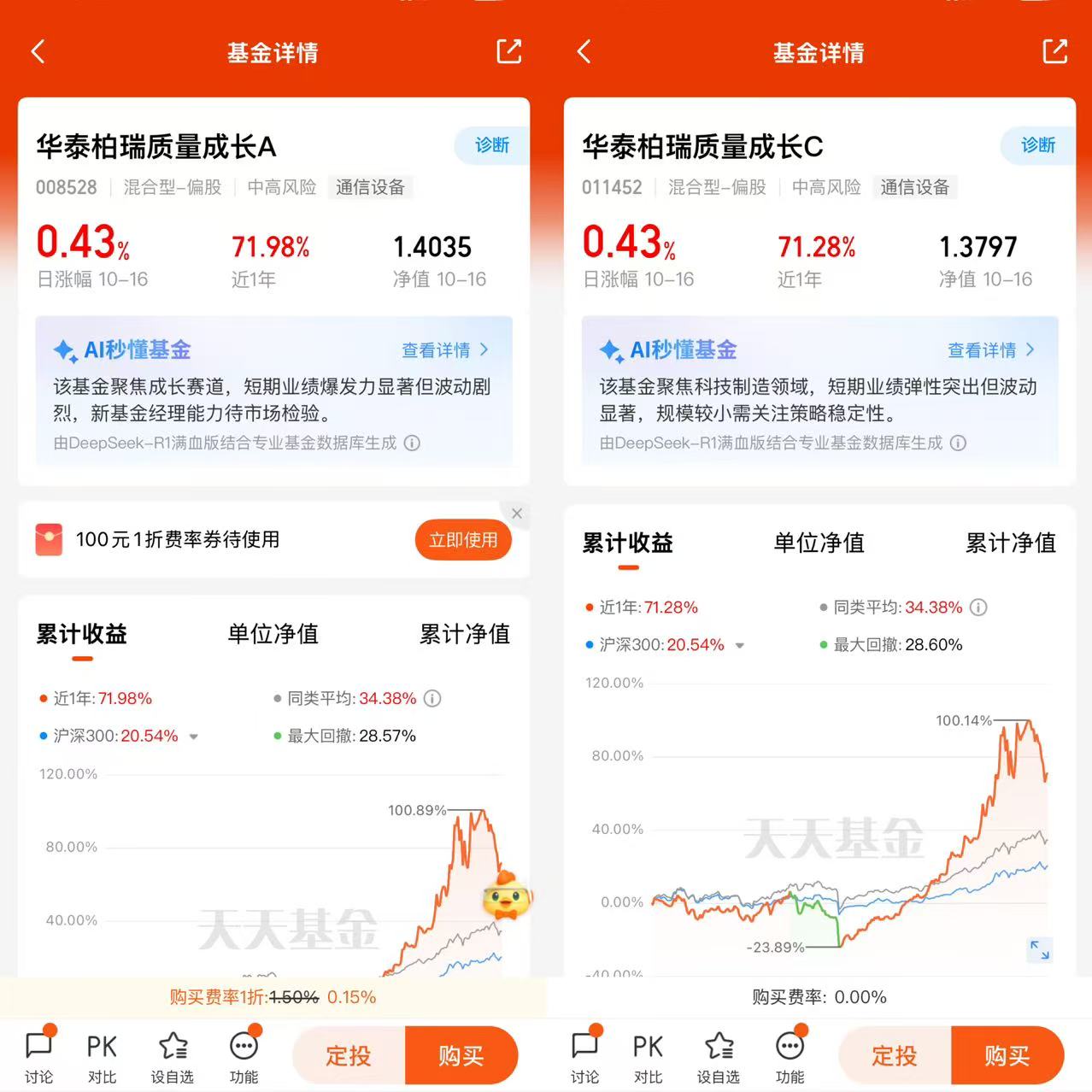

二、华泰柏瑞质量成长C基金持仓

华泰柏瑞质量成长C基金(代码011452)由陈文凯自2024年6月21日起管理,任职期内收益达97.92%,显示出较强的市场适应能力。

根据2025年6月30日的持仓数据,该基金前十大重仓股包括中际旭创(9.57%)、新易盛(9.39%)、涛涛车业(8.74%)、小米集团-W(8.71%)、泡泡玛特(8.34%)等 。从行业分布看,基金重仓集中在制造业(63.19%)、信息传输、软件和信息技术服务业(2.40%)、金融业(0.96%)等领域 。值得注意的是,

从换手率角度看,该基金2024年换手率达795.81% ,远高于行业平均水平,显示出较强的择时操作能力和波段交易特征。这种高换手率策略在AI板块快速轮动的行情中可能带来超额收益,但也增加了交易成本和短期波动风险。

基金经理陈文凯的投资策略偏中观产业视角,尤其关注AI产业的投资机会,并从中精选高质量、估值合理的个股 。在2025年基金中报中,陈文凯表示将继续看好三个方向的机会:一是国产AI链;二是优势制造产业的产品、产能乃至品牌出海升级;三是中国新消费产业。这从基金的重仓股里也可见一斑。

然而,与陈文凯管理的华泰柏瑞质量精选混合A相比,质量成长C基金在AI算力硬件领域的布局力度明显不足。质量精选A的前十大重仓股中,光模块龙头新易盛长期占据重要位置,甚至成为第一大重仓股 ;而质量成长C基金虽然也持有新易盛,但配置比例相对较低,且近期持仓出现向消费电子转移的趋势。

三、AI板块投资机会与风险因素

人工智能板块的投资机会主要体现在三个方面:一是技术国产化,中国AI芯片产业链加速发展,政策要求2025年芯片自给率达70% ;二是应用层渗透,医疗、金融、工业等垂直领域的AI应用正处于商业化加速阶段;三是算法创新,生成式AI(AIGC)、扩散模型等新技术推动新业态发展。

在投资机会方面,AI算力基础设施是最确定的赛道。随着AI大模型参数量的快速膨胀,算力需求显著增加。在训练侧硬件方面,预计2022-2035年全球市场规模增量约4440亿美元。光模块作为算力基础设施的关键组成部分,已成为AI产业链投资的热点方向。中际旭创、新易盛等公司因AI大模型训练对高速光模块需求激增而业绩爆发,成为基金配置的重要标的。

AI芯片国产化是另一重要投资机会。华为昇腾、寒武纪等企业在国产AI芯片领域取得突破性进展,虽然与国际领先水平仍存在差距,但政策支持力度持续增强。

AI应用层的商业化落地是第三大投资机会。计算机视觉和自然语言处理是商业化落地较快的两项人工智能通用技术。计算机视觉相关技术已经十分成熟,技术落地效果超过人类水平,目前有35%的AI企业聚集在计算机视觉领域;自然语言处理技术也逐步实现从学术研究发展到商业应用推广的转变,预计2021年自然语言处理核心产品规模将达到219亿元,相关产业规模达到514亿元,未来几年年增长率均维持在20%左右。

在风险因素方面,技术依赖、商业化不确定性及估值泡沫是主要挑战。高端GPU芯片领域仍受制于英伟达,国产GPU算力大多在1000TOPS以内,与国际领先的H100芯片(4000TOPS)仍存在明显差距 。这种技术依赖可能导致供应链中断风险,尤其是在当前国际技术竞争加剧的背景下。

商业化落地不确定性是另一重要风险。多数AI公司尚未实现盈利,依赖持续融资。2023年一季度,全球AI融资总额环比下降43%,为自2018年第一季度以来的最低水平 。这种融资环境的变化可能对AI企业的生存发展产生重大影响。

估值泡沫风险也不容忽视。OpenAI估值已达5000亿美元,较年初增长近一倍,但其高算力成本(单次训练成本超百亿美元)和盈利模式不明确等问题仍待解决。生成式AI等热门领域的高估值已引起市场担忧,若技术进展不及预期或资金链断裂,可能引发回调。

未来,随着AI技术的持续进步和应用场景的不断拓展,AI板块有望保持长期增长态势。然而,投资者需保持理性,避免盲目追高,应关注企业的技术壁垒、商业化能力和估值水平,构建多元化投资组合,分散风险。

从长期来看,AI芯片国产化和垂直领域应用落地将是两条主要投资主线。投资者可关注在国产AI芯片领域具有技术优势的企业,以及在医疗、金融、工业等垂直领域实现商业化突破的AI应用企业。同时,也应警惕技术迭代带来的行业洗牌风险,以及政策环境变化对行业发展的影响。

对于华泰柏瑞质量成长C基金的投资者而言,应理性看待基金的AI投资价值,关注光模块行业的技术迭代和竞争格局变化,结合行业景气度动态调整配置比例,并考虑与其他AI主题基金组合投资,构建多元化AI投资组合。@华泰柏瑞基金