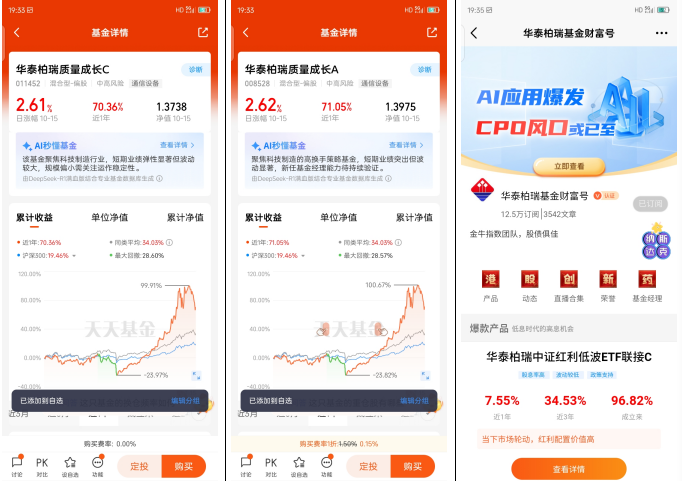

#人工智能怎么投#当前,全球人工智能(AI)产业仍处于发展初期,技术迭代与产业格局快速演变。为争夺技术制高点,国内外科技巨头纷纷加码AI研发投入,推动大模型、多模态交互等关键技术突破。然而,AI应用的爆发式增长背后,算力焦虑已成为行业发展的核心瓶颈——更强大的计算能力、更高效的传输网络,是支撑AI模型训练与推理的基础。

在这一背景下,算力硬件(如AI芯片、光模块、PCB等)成为率先受益的细分领域,而华泰柏瑞质量成长C(011452)作为聚焦高成长性产业的基金,其持仓策略与AI算力产业链的投资逻辑高度契合,值得关注。

一、AI算力需求爆发,光模块与PCB成“隐形冠军”

AI模型的训练和推理对算力的需求呈指数级增长。以GPT-3为例,其训练需要数万块GPU持续运算数周,而下一代大模型对算力的要求还将进一步提升。在此过程中,算力硬件不仅是“基础设施”,更是决定AI商业化落地的关键瓶颈。

(1)光模块:AI数据传输的“高速公路”

光模块负责数据中心内部及服务器间的高速数据传输,通过光电转换技术实现海量信息的低延迟、高带宽传递。随着AI集群规模扩大,800G甚至1.6T光模块需求激增,而中国企业在全球市场份额中占据主导地位(如中际旭创、新易盛等),技术迭代速度领先国际同行。

(2)PCB:电子信号的“高速公路路基”

印刷电路板(PCB)是承载芯片、内存等元器件的基础载体,AI服务器对高频高速PCB的需求显著提升。由于AI算力对信号完整性和散热要求严苛,高端PCB(如HDI板、封装基板)的附加值大幅提高,国内头部厂商(如沪电股份、深南电路)已切入全球供应链。

CPO(共封装光学)技术作为下一代光模块的潜在解决方案,通过将光引擎与芯片封装集成,进一步降低功耗并提升传输效率,相关产业链(如天孚通信、仕佳光子)或成为下一阶段爆发点。

二、华泰柏瑞质量成长C(011452):如何布局AI算力红利?

华泰柏瑞质量成长C是一只聚焦高ROE(净资产收益率)、高成长潜力行业的主动管理型基金,其投资策略强调“在优质赛道中精选盈利确定性强的企业”。从历史持仓和行业配置来看,该基金对科技成长板块(尤其是半导体、通信设备)有显著倾斜,符合AI算力硬件的投资主线。

(1)基金定位:质量为先,成长赋能

选股逻辑:偏好行业龙头或细分领域技术领先企业,注重盈利能力的可持续性。

行业配置:在TMT(科技、媒体、通信)、高端制造等领域配置较高权重,与AI算力硬件产业链重叠度高。

(2)AI算力硬件的确定性机会

尽管AI应用层(如机器人、自动驾驶)尚未大规模商业化,但算力硬件作为“卖铲人”角色,盈利确定性更强。华泰柏瑞质量成长C若能通过精选光模块、PCB等领域的优质标的(如中际旭创、沪电股份等),有望在AI产业早期阶段捕获超额收益。

三、未来展望:国产算力硬件的全球机遇

中国企业在光模块、PCB等环节已建立技术壁垒和产能优势,叠加政策对半导体及通信产业的支持(如“东数西算”工程),国产算力硬件有望成为全球AI产业链的核心供应商。随着AI大模型逐步落地(如多模态、具身智能),算力需求将进一步释放,相关企业的业绩弹性值得期待。

对于投资者而言,通过华泰柏瑞质量成长C这类聚焦高成长行业的基金间接布局AI算力赛道,既能分散个股风险,又能分享产业爆发红利。

四、把握AI“硬科技”投资窗口

AI产业的竞争,本质上是算力的竞争。在技术迭代与需求爆发的双重驱动下,光模块、PCB等算力硬件将成为A股市场中率先兑现AI红利的方向。华泰柏瑞质量成长C若能持续深耕这一赛道,或为投资者提供长期稳健的回报。