#天天基金调研团#

$中泰开阳价值优选混合A$ $中泰开阳价值优选混合C$

近期“老登”与“小登”资产的争论很热门,在这场关于投资哲学的思辨中,中泰开阳价值优选混合A的基金经理田瑀,以其“质价双优”的价值投资之道,为我们揭示了超越风格对立的从容智慧。

2025年12月3日我参加了中泰资管田瑀 经理的调研,让我们一起揭开这只业绩出色的基金中泰开阳价值优选混合C(011437)的面纱,欢迎批评指正。

第一部分:价值与科技投资对立?“老登买酒、小登科技”背后的A股风格轮动真相

市场风格的极致分化,让投资界撕裂成“老登”与“小登”两个阵营。但这种非此即彼的对立,或许是对价值投资最大的误解。

“买你的白酒去吧,老登!”2025年9月,某证券分析师的这句话,瞬间点燃了投资圈的热议。这场始于私募管理人与年轻分析师关于某科技公司估值争论的“老登买酒”事件,迅速演变为传统价值派与新兴科技派投资理念碰撞的象征性事件。随之而来的是,A股市场被划分为“老登股”(白酒、银行、煤炭等传统行业龙头)和“小登股”(AI、半导体、机器人等科技成长板块),以及介于二者之间的“中登股”。这种划分是否意味着价值投资与科技投资本质对立?

历史数据表明,答案是否定的。

01 事件本质:一场关于估值方法的争论

“老登买酒”事件的导火索是对某光模块龙头2027年净利润预测的分歧。一方质疑卖方机构对该公司2027年250亿元净利润预测的合理性,他认为光模块行业仍受传统供求关系影响,高利润率难以长期维持。而年轻分析师回应“买你的白酒去吧,老登”,则暗指传统价值投资者固守旧有观念,无法理解科技行业的成长逻辑。这场争论的核心是不同估值方法的碰撞。传统价值投资者关注企业当前现金流和安全性,强调估值的安全边际;而科技投资者更看重企业未来的成长潜力和技术壁垒,接受一定程度的估值溢价。

一方质疑的逻辑基于经典经济学理论:高利润率会吸引新进入者,加剧竞争,最终导致价格下降和利润回归社会平均水平。除非行业存在强大的进入壁垒,否则这种均值回归不可避免。

02 价值与科技:对立还是统一?将价值投资与科技投资对立起来是对价值投资的误解。

价值投资的核心是获取企业长期现金流折现带来的收益,并不限制投资特定行业。价值投资的对立面是投机,而非科技投资。格雷厄姆对价值投资的定义中,从未将科技行业排除在外。真正的价值投资者会根据企业的内在价值与市场价格的差异来做投资决策,而不论企业属于传统行业还是科技行业。多位投资大师的成功案例表明价值投资与科技投资可以融合:菲利普费雪在1955年买入德州仪器,持股13年获利超30倍。巴菲特从2016年起大量买入苹果公司股票,并长期持有作为伯克希尔的“第三大业务”。柏基投资作为一家有着百年历史的“老登”机构,却是过去20年最成功的科技投资者之一。田瑀等国内“质量价值”型基金经理也在科技领域有着深入布局。他认为:“能评估价值的领域都是价值投资的范围,这其中自然包括科技。”

03 A股历史回顾:风格轮动是常态

回顾A股市场历史,价值与成长风格一直存在明显的轮动效应。根据证券时报数据宝的统计,A股市场往往2-3年会出现一轮明显的风格切换。

2003年以来,国证价值指数和国证成长指数的相对表现经历了多次轮回:

2003-2005年:价值风格连续3年跑赢;

2013年:成长风格显著占优;

2016-2018年:价值风格再次领先;

2022-2024年:价值风格重占优势。

这种轮动现象与经济和产业周期密切相关。当经济处于上升期,成长股表现更优;当经济处于衰退期,价值股防御性更强。从长期来看,价值风格在A股市场跑赢成长风格的概率更高(64%的年份),这主要源于价值股盈利能力的稳定性以及较低的估值水平。然而,极端分化难以持续。截至2024年2月的数据显示,价值/成长相对估值已达历史较高点,国证价值指数市盈率与国证成长指数市盈率的比值高达188%,为2019年来的新高低。

04 科技行业的价值投资之道

科技行业并非价值投资的禁区,但需要采用更适合科技企业特点的评估方法。部分科技细分行业由于其技术迭代相对较慢,龙头公司能保持持续的领先优势,非常适合传统的长期价值投资。这些包括:模拟半导体行业:技术相对稳定,产品生命周期长,客户转换成本高;超级平台公司:具有强大的网络效应,如Meta、腾讯等;软件和云服务平台:具有高转换成本和马太效应,如微软、谷歌;软硬件一体化的生态型公司:如苹果和特斯拉,通过闭环生态系统提升用户黏性。对于价值投资者而言,投资科技股的关键是把握“供给侧慢变量”。例如,在AI产业链中,晶圆代工、存储等领域的商业模式并未因技术变革而发生根本变化,其护城河依然体现在规模效应和学习曲线上。田瑀对此有精辟论述:“科技进步确实推动了需求的爆发,但这些行业的供给侧慢变的性质没有改变。”

05 未来展望:超越二元对立的投资思维

当前“老登”与“小登”的对立,反映了经济结构转型期的焦虑。但真正的价值投资者不应被这种二元对立所限制,而应从企业价值本身出发做投资决策。随着AI时代的到来,价值投资者需要更新评估框架。不是所有科技企业都适合价值投资,也不是所有传统行业都天然具有价值。关键仍在于判断企业的护城河和持续创造现金流的能力。对于投资者而言,更明智的策略是:建立复合型评估框架:将传统价值评估与科技产业分析相结合;关注供给侧护城河:无论传统还是科技行业,拥有持续竞争优势的企业更具投资价值;动态调整投资组合:根据经济周期和产业趋势,灵活调整价值与成长的配置比例。正如一位资深投资者所言:“人可以老,而组合不会老。真正的价值投资者,会分享到时代的红利。”从A股市场历史数据看,价值风格长期(2003年以来64%的年份)跑赢成长风格,但每2-3年会出现一次明显的风格轮动。当前价值/成长相对估值处于历史高位,或许预示着新一轮风格切换正在酝酿。面对市场喧嚣,投资者应保持清醒:价值投资不等于投资传统行业,科技投资也不等于抛弃价值判断。无论是“老登股”还是“小登股,最终都需要回归企业内在价值这一衡量准绳。

第二部分:同时配置这两类资产的平衡型基金的优势

在当下市场关于“老登”与“小登”资产的讨论热潮中,同时配置这两类资产的平衡型基金,其核心优势在于它并非简单的“全都要”,而是构建了一种具有内在对冲机制的“反脆弱”投资组合。

相较于风格单一的基金,它在不确定性环境中展现出独特的战略价值。

优势一:构建攻守兼备的“哑铃策略”,优化风险收益比。

平衡型基金的精髓在于模仿“哑铃”形态:一端是作为“稳定器”的红利资产(老登股),现金流充沛、股息率可观,在市场下跌时提供下行保护;另一端是作为“增长引擎”的科技资产(小登股),凭借高成长性在市场上涨时博取超额收益。历史数据表明,这两类资产常呈现轮动或负相关性。例如,在2022年的震荡市中,中证红利指数展现出较强的抗跌性,而科技板块在2023年以来的AI浪潮中则涨幅领先。平衡型基金通过同时持有,实现在不同市场环境下“东方不亮西方亮”,有效平滑整体组合的波动,提升持有体验。

优势二:适应市场轮动,避免风格踏空的困境。

A股市场风格轮动频繁,单一押注某种风格面临“踏空”或“过山车”式的业绩波动风险。平衡型基金的基金经理通过宏观“望远镜”与行业“显微镜”相结合的策略,动态调整两类资产的配置比重。例如,在低利率环境下,红利资产的稳定股息回报吸引力提升,同时利率下行也降低了科技企业的融资成本,有利于其估值扩张,此时平衡型基金能充分享受双重利好。而当市场情绪过热、科技板块估值过高时,基金则可增配红利资产,兑现部分收益,增强组合的稳健性。这种灵活性使其能够更好地适应快速变化的市场。

优势三:着眼长期复合回报,追求“质量”与“性价比”的统一。

平衡型基金超越了“价值”与“成长”的表面对立,回归投资本质:寻找具备宽阔护城河且价格合理的优质企业。它追求的是长期更优的风险调整后收益。数据显示,在波动的市场中,平衡型基金的长期总回报可能超过单一的成长型或价值型基金。成功的实践,如富国基金范妍管理的富国稳健增长,通过行业分散、个股深入的均衡配置,在控制回撤的同时也分享了科技成长的红利。上银基金的赵治烨也强调,通过配置相关性较低的板块来平衡波动,并在具备安全边际的位置买入优质公司。

总结在“老登”与“小登”之争的背后,平衡型基金提供了一种更为深邃的解决方案。它通过构建红利与科技资产的互补组合,实现了对市场不确定性的战略管理。对于大多数投资者而言,选择这样的平衡型基金,相当于聘请了一位专业的“策略指挥官”,无需在风格轮动中焦虑摇摆,从而更有可能穿越周期,实现资产的稳健增值。

第三部分:中泰开阳价值优选混合A深度测评:价值投资者的“质价双优”之道

一、基金概览与定位

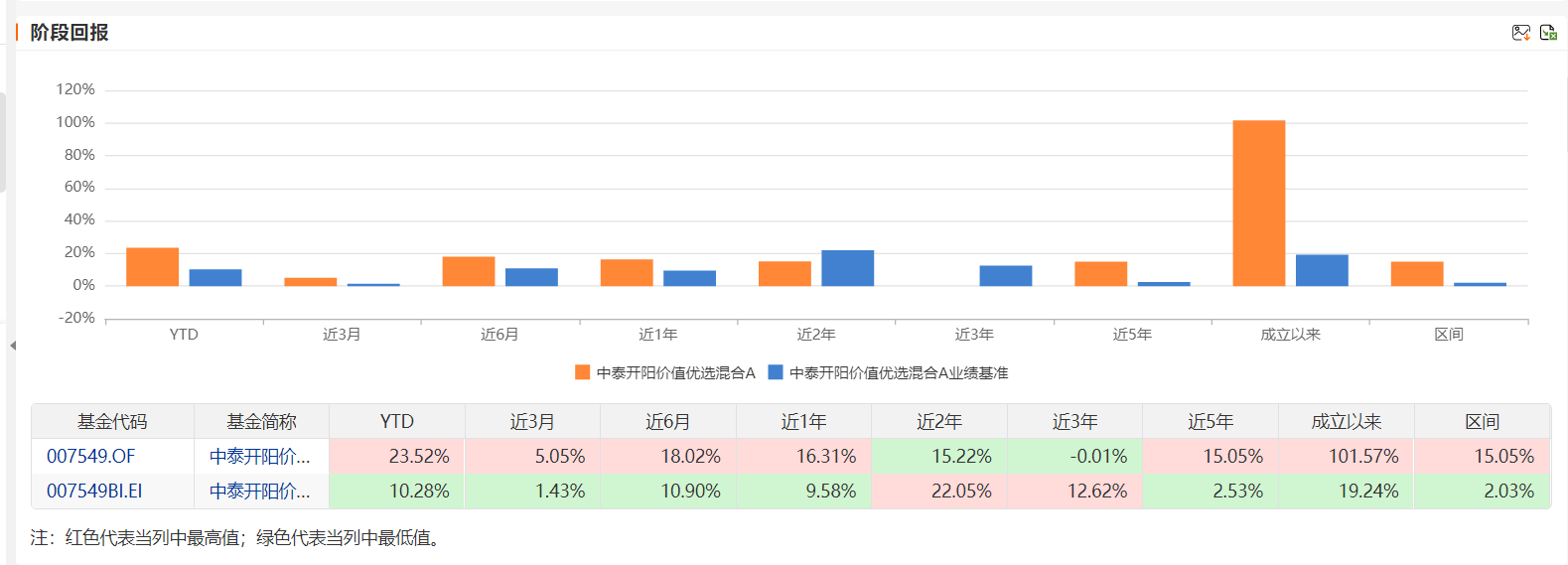

中泰开阳价值优选混合A(代码:007549)成立于2019年9月6日,是中泰证券(上海)资产管理有限公司旗下的一只灵活配置混合型基金。该基金业绩比较基准为“中证800指数收益率60%+中债综合指数收益率40%”,属于较高预期风险与收益水平的基金产品。

截至2025年9月30日,基金规模为17.33亿元,由田瑀担任基金经理。该基金的定位清晰明确:通过自下而上的选股策略,挖掘具有宽阔护城河且价格合理的企业,追求长期稳健回报。田瑀将其投资理念概括为“长坡、厚雪、慢变”——即选择行业空间大(长坡)、盈利能力強(厚雪)、竞争格局稳定(慢变)的优质企业。

二、基金经理与投资理念

田瑀是中泰开阳价值优选混合A的核心竞争力所在。这位拥有复旦大学材料学学士和物理学硕士学位的基金经理,具备9年投研经历,坚持价值投资理念,不善追逐市场热点。

他的投资方法具有以下鲜明特点:

1、自下而上选股,不做行业轮动。

田瑀的投资组合构建完全通过自下而上的方式进行,不做大势判断和行业比较,专注于企业护城河的深度研究。

2、重视护城河归因。他对护城河的分析细致入微,会深入到生产流程、成本控制、工艺研发、客户关切的每一个细节,确认企业竞争优势的来源及可持续性。在田瑀看来,“对护城河的归因一定要落实到非常细节的生意问题上,细到不能再细”。

3、均衡配置,分散风险源。

田瑀不进行择时操作,但会通过构建风险源相关性较低的投资组合来降低波动。他采用“拆解风险因子”的方法进行均衡配置,即使持股集中,也能实现风险分散。

4、注重估值性价比。

田瑀在持仓时着重关注企业估值性价比,遵循“低敢买、高敢卖”的原则。例如,他在2020年四季度高价卖出高端白酒股,而后在价格回落时重新买入,体现了对估值的高度敏感。

三、历史业绩分析

1、绝对收益与相对表现

中泰开阳价值优选混合A自成立以来表现稳健。

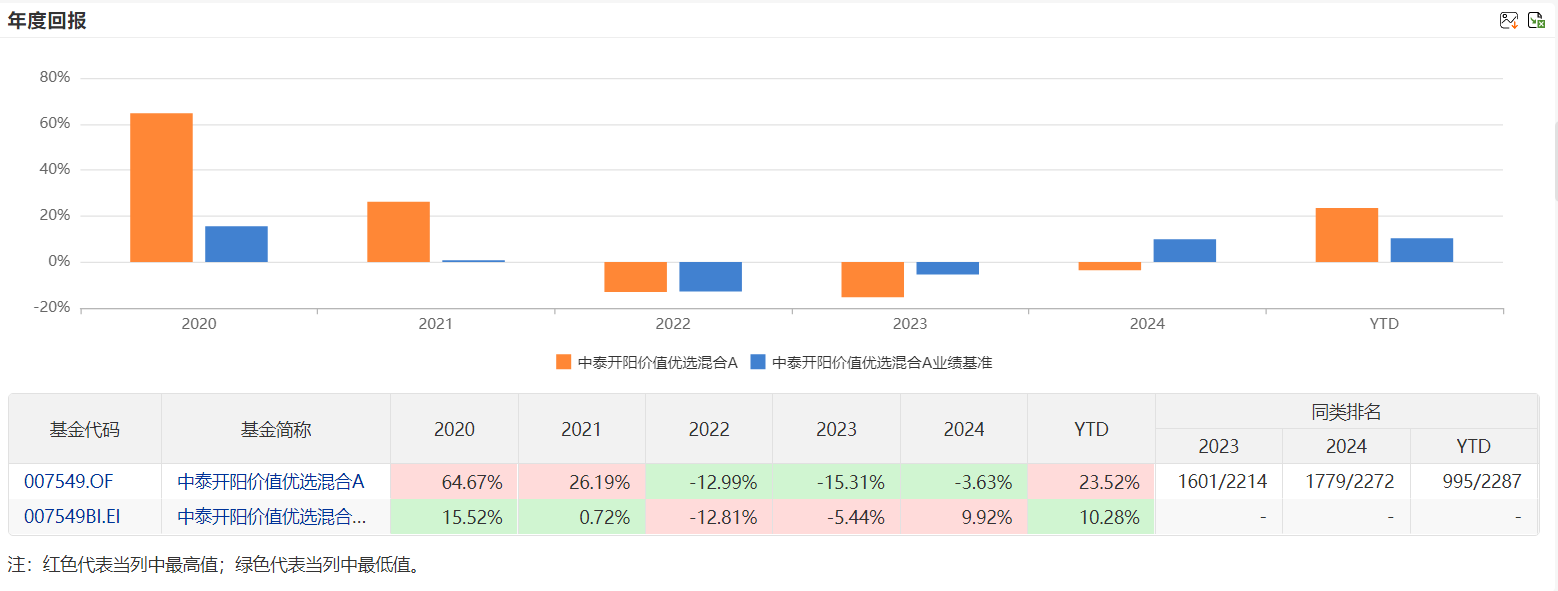

截至2025年12月5日,基金成立以来累计收益达101.57%,显著超越业绩比较基准(19.24%)。

今年以来收益率为23.52%,近一年收益为16.31%,均大幅跑赢业绩比较基准(10.28%和9.58%)。

分年度看,该基金在2020至2025年有一半年度实现了正收益。

其中2020年,基金实现64.67%的回报,显著超越业绩比较基准。

2022年市场大幅调整时,基金收益为-12.99%,但仍好于同类平均。

2025年基金净值增长率为23.52%,继续领先业绩基准。

2、风险调整后收益

从风险调整后收益看,中泰开阳价值优选A表现中等。

近1年基金夏普比率达0.98,同类排名30894485,这表明基金在承担单位风险条件下获得的超额收益能力较强。

不过,受近年市场波动影响,基金的短期风险指标有所变化。近三年夏普比率降至0.01,在同类基金中排名2844/3894。这一变化主要源于2022-2024年价值风格资产的回撤,但也反映出基金在极端市场环境下面临的挑战。

3、最大回撤与波动控制

中泰开阳价值优选A在回撤控制上表现中等。

截至2025年12月5日,基金近1年最大回撤为14.22%,同类排名2511/4485。表现中等。

基金近1年最大回撤为42.82%,同类排名3179/3894。表现中等。

田瑀通过均衡配置和风险源分散的方法,在一定程度上降低了组合波动。数据显示,该基金的下跌抵抗比率为70%,显著低于同类平均的86%,表明基金在下行市场中具有较强的防御性。

4、资产配置与选股策略

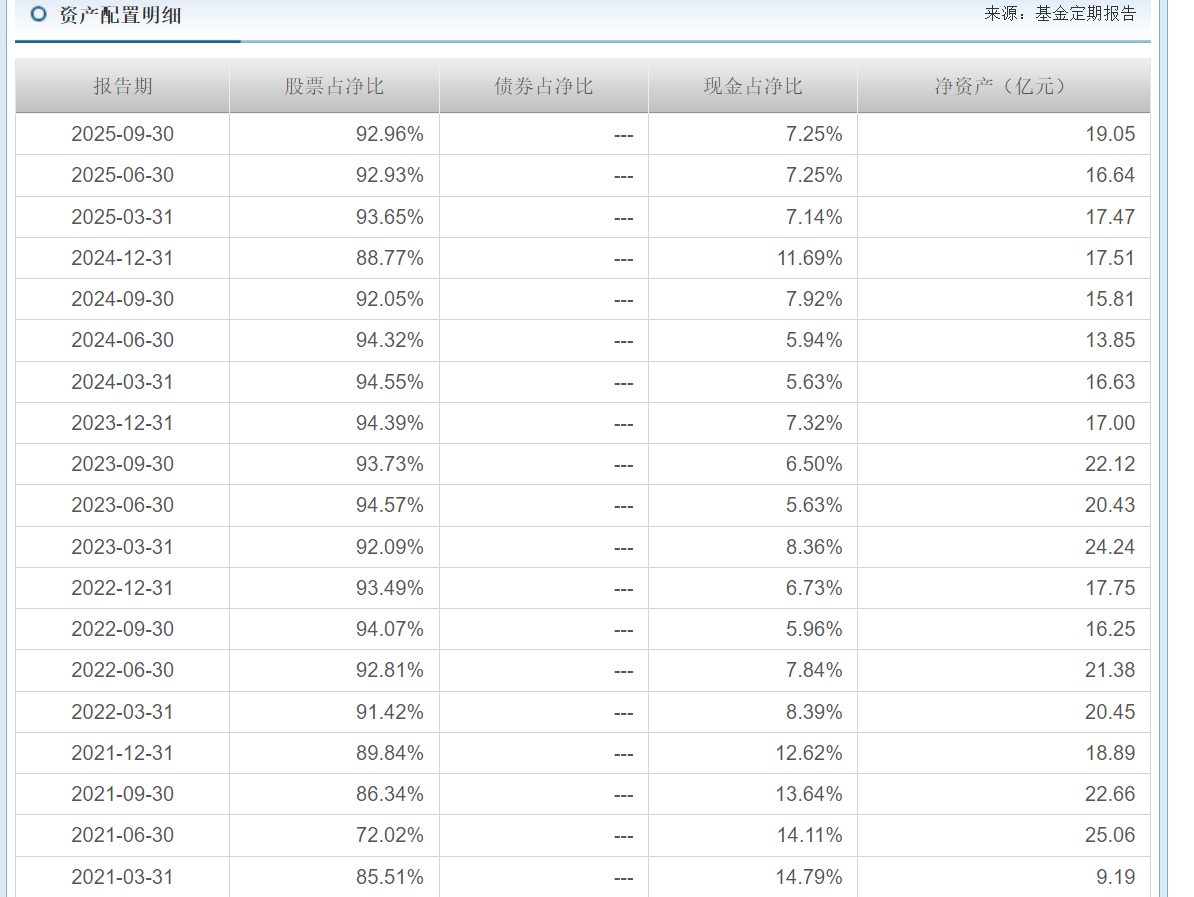

资产配置特点中泰开阳价值优选混合A作为灵活配置型基金,股票资产配置比例范围为0-95%。但在实际运作中,基金保持高权益仓位运作,近三年平均股票仓位高达92.76%,显著高于同类平均的80.43%。

田瑀不进行主动的仓位择时,股票仓位的变动主要源于个股价格变化导致的资产价值波动,或因持有品种上涨幅度较大而进行的减仓操作。这种高仓位运作方式体现了其“不择时、精选股”的投资理念。

5、行业配置特征

基金的行业配置呈现以下特点:集中与分散平衡:基金行业覆盖较广,近期配置行业数量达10个以上,但主要集中在上游周期和中游制造板块。

长期重仓特定行业:基金经理长期重仓电子、食品饮料、基础化工、建材和交通运输行业,前5大行业合计超过80%。

近年来增加了对TMT和大消费板块的配置比例,顺应经济结构转型趋势。截至2025年3季报,既有科技类的电子,也有传统行业的食品饮料和航空运输。

这种行业集中度既体现了基金经理的能力圈,也带来了一定的行业风险暴露。

6、重仓股分析和选股实例

田瑀的选股能力突出,其投资组合具有以下特点:持股集中度高:前十大重仓股集中度长期超过60%,近期更达81.26%。高集中度体现了基金经理对精选个股的坚定信心,与“深度研究、重仓持有”的理念一致。

持股周期长:前十大重仓股的持股留存率保持在70%以上,半年单边换手率不超过2倍,远低于同类平均。低换手率符合价值投资者长期持有的特点,也降低了交易成本。

具体选案例如模拟芯片行业投资。田瑀认为模拟芯片行业符合“长坡、厚雪、慢变”的特征:下游需求广泛(长坡),客户黏性高、定价能力强(厚雪),技术迭代相对缓慢、竞争格局稳定(慢变)。他在一家国内头部模拟芯片设计企业市值从600亿高点跌至80亿元后开始大笔买入,随后该公司股价迎来可观上涨。

另一个典型案例是对高端白酒股的投资。田瑀认可高端白酒的商业模式,认为其具备强大的定价能力和品牌护城河。但他并非一味持有,而是在2020年四季度股价高位时减持,随后在价格回落后重新买入。这种“高敢卖、低敢买”的操作,体现了其对估值安全边际的重视。

7、基金运作相关数据规模与持有人结构

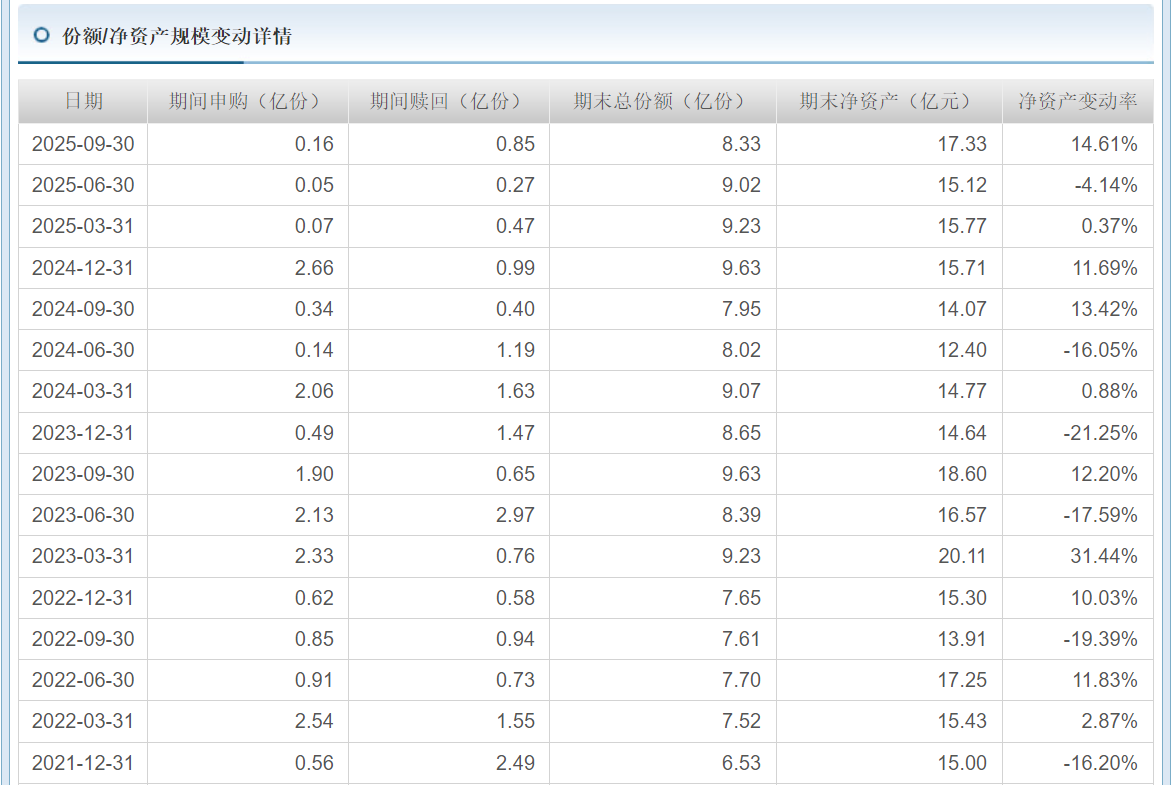

截至2025年6月30日,中泰开阳价值优选混合的合并规模为19.09亿元,属于中等规模,有利于基金经理灵活调整持仓。

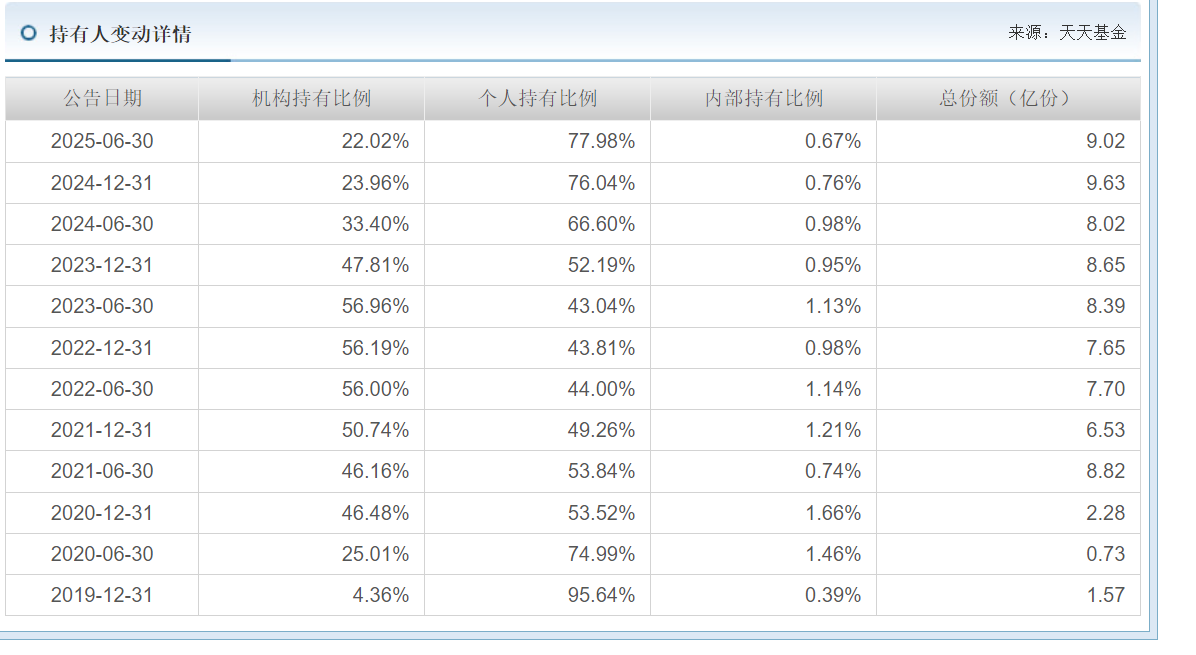

基金持有人结构呈现以下特点:个人投资者为主:个人投资者持有比例达77.98%。机构认可度适中:机构投资者持有占比22.02%,表明专业投资者对基金策略有一定认可。内部人持有:基金管理人员工持有602.44万份,占比0.67%,体现与投资者利益一致性。

小结:中泰开阳价值优选混合A是一只具有鲜明价值投资风格的基金产品,在田瑀的管理下,形成了较为稳定和成熟的投资体系。本基金主要优势与注意事项如下:核心优势清晰的投资理念:基金经理田瑀坚持“质价双优”的价值投资理念,注重企业护城河和估值安全边际,投资策略稳定可持续。稳健的长期业绩:尽管近期业绩有所波动,但基金自成立以来累计收益超过100%,长期年化收益显著超越业绩比较基准。出色的选股能力:基金经理选股能力突出,通过深度研究挖掘具有长期竞争优势的企业,超额收益来源清晰。良好的风险控制:基金通过风险源分散和均衡配置,在下行市场中表现出较强的防御能力,下跌抵抗比率显著低于同类平均。潜在考量风格周期性:价值投资策略在某些市场环境下可能面临挑战,如2022-2024年价值风格资产整体回撤,导致基金业绩阶段性承压。行业集中风险:基金在制造业和信息技术服务业配置集中,若这些行业出现不利变化,可能对基金净值产生较大影响。高仓位运作:基金保持高股票仓位运作,在系统性下跌时难以避免较大回撤,对投资者风险承受能力要求较高。

适合的投资者群体中泰开阳价值优选混合A适合以下类型的投资者:长期价值投资者:认同价值投资理念,愿意长期持有以分享企业内在价值增长的投资者。风险承受能力中等及以上投资者。

第四部分:本次调研分享的信息:

1、价值评估的三要素

无论是传统行业还是科技行业,只要具备以下三点,即可进行价值评估:

• 长期的需求是可判断的。

• 商业模式(如何赚钱、产业链位置 、未来稳定性)能研究清楚。

• 相对竞争优势(护城河)是明确的。

2、基金经理认为自己不具备判断短期市场风格切换(如老登股好还是科技股好) 的能力 , 因为影响短期市场的因素(如风险偏好、宏观边际变化)过于复杂 。我们始终基于长期的隐含回报率来配置资产。

3、认为 AI 不是泡沫。

4、如何区分价值股和成长股的?会为了增加超额收益而适量买入成长股吗?

田瑀:我没有做这种区分。在我的框架里,只有“价值能评估”和“价值不能评估”的区别。能评估的标的中,既包括市场认为的价值股,也包括成长股。

5、认为结合经济总量长期向上的判断, 当前高端白酒的估值水平非常具有吸引力 。

6、对机器人这个行业是长期乐观的,但产业链格局尚不清晰 。

风险提示:本文为个人看法,不作为投资建议,中泰开阳价值优选混合A (007549),中泰开阳价值优选混合C(011437)是偏股混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 ,@中泰证券资管 @天天精华君 ,@今晚吃鸡2018 ,@天咨操盘君 , $中泰开阳价值优选混合A(OTCFUND|007549)$ 和 $中泰开阳价值优选混合C(OTCFUND|011437)$ 。