花期再发重磅研报:光模块的好戏才刚刚开始,易中天最新盈利预测与DCF估值分析!

花期再发重磅研报:“易中天”最新盈利预测与DCF估值分析?

花期再发重磅研报:光模块的好戏才刚刚开始?易中天最新盈利预测与DCF估值分析!

来自专栏 巴神选股的专栏 修改于 2025年09月11日 23:57 广东

前几天关于光模块核心企业中际旭创2027年能否达到250亿净利润的“老登新登”舌战尚未熄火,新易盛(SZ300502) 、中际旭创(SZ300308)、天孚通信(SZ300394) 股价大幅回调之际,250亿的“始作俑者”花期研究,继2025年8月中发布重磅研报对光模块行业的产业定位进行重估、大幅调高光模块核心企业易中天的目标价和盈利预测后(正是花期对中际旭创2027年给出了高达248亿的预测净利润,是当时市场上第一家给出最高盈利预测的机构),花期9月10日再次发布研报,再次大幅调高易中天三剑客的目标价和盈利预测,其中:中际旭创2027年的预测净利润更是高达372亿元,远超250亿元!

花旗8月份研报公布之后,易中天不到两个星期冲上目标价创出新高;而9月份研报发布后,易中天连续两天股价大涨,能否再创新尚不得知,但看来前几天的250亿争辩,可以告一段落了。

本文汇总了9月10日花期关于光模块最新研报的主要观点和投资逻辑,同时根据花期的最新盈利预测,以巴菲特推崇的现金流量折现模型(DCF估值),补充了花期在研报中没有给出的对光模块三剑客的内在价值DCF估值数据分析,供各位参考。

一、花期最新盈利预测和目标价

为方便查看,花期最新盈利预测和目标价汇总如下:

二、花旗9月10日研报主要观点:看好光模块行业的逻辑

花旗此次上调盈利预测和目标价,并不仅仅是基于短期的股价表现,而是有其对行业长期发展趋势的判断支撑,主要包括以下几点:

1. 长期的行业需求可见度高:花旗指出,尽管光模块股价年初以来涨幅较大,短期获利回吐压力难免。尽管市场对2026年行业需求的仍有争议,但核心趋势仍在于利润率扩张、2026-2027年甚至2028年的明确需求能见度以及规模化机遇已经逐渐变得清晰,行业整体的增长逻辑依然强劲。花旗认为光模块公司值得获得更高的估值,可重估至20倍以上市盈率。

暂维持2026财年行业出货量预测不变,但将2027财年800G/1.6T光模块需求预估从4950万/1800万片上修至5630万/1920万片(相当于同比增长42%)。

2. 中国厂商的研发能力被低估:花旗的分析师认为,市场可能低估了中国光模块厂商的研发能力。这些公司并非简单的代工厂,而是与海外头部客户在未来的网络架构和需求路线图上进行了深度合作,这是其能够维持强劲的平均售价(ASP)和市场份额的根本原因。

3. 新的技术驱动力与升级周期:ASIC(专用集成电路) 已成为光模块市场的新驱动力。同时,800G光模块需求的强劲势头延长,也反映了技术升级周期的放缓。

4. 供给紧张与价格稳定:考虑到产能限制和可能的零部件短缺,花旗预计明年行业供给仍会偏紧,因此平均售价(ASP)的下降幅度可能会比较有限,这有助于保护企业的利润率。

5. 坚实的业绩支撑:花旗强调近期的股价上涨主要源于每股收益(EPS)的上调(特别是在2025年第二季度业绩超预期之后),而非单纯的估值提升,认为这有一定的合理性。

三、花期最新盈利预测与内在价值分析(DCF估值)

以下是花期对光模块三剑客的投资逻辑、出货量预测和盈利预测。遗憾的是,花期在最新研报中,没有展示以全球顶级投行常用的估值方法DCF估值模型,对光模块三剑客的内在价值进行分,我们以【DCF估值计算器】,根据花期的最新盈利预测,补充了对易中天三剑客的DCF估值分析,并与花期目标价对比,供参考。

1、新易盛盈利预测与DCF估值分析

(1)甲骨文核心受益者持续获取份额借力LPO技术撬动升级机遇:花期认为,新易盛(Eoptolink)作为甲骨文(Oracle)4.5吉瓦数据中心建设的核心供应商(根据我们测算),将受益于其快速建设计划。同时,基于其二季度(2Q25)业绩体现的领先LPO(线性驱动可插拔光学)技术和快速产能扩张能力,我们预期其将持续从海外竞争对手手中夺取更多市场份额。我们预计新易盛有望成为全球仅次于中际旭创(Innolight)的第二大光模块龙头企业。此外,新易盛还将凭借其LPO技术优势,充分受益于未来ASIC(专用集成电路)升级带来的规模化机遇。

(2)盈利预测与目标价调整·AEC或成潜在变量:花期将2025-2027财年盈利预测上调1%-42%,主要基于:1)因明年行业供应紧张,年度ASP(平均售价)降幅假设从原先的17.5%收窄;2)市场份额预期提升。目前我们预计公司明年在800G/1.6T光模块市场份额将达24%/25%(原假设为22%/22%)。

同时,考虑到新易盛持续推动硅光技术(SiPh)迁移和1.6T升级带来的产品结构优化,我们预期其2026-2027财年利润率将扩张。此外,我们暂维持AEC(有源光缆)出货预测不变,但认为2026年存在上行风险(目前其关键客户在AI集群中的需求/应用仍处早期阶段)。现将2026年800G/1.6T光模块出货量预期从1000万/约180万片上修至1100万/200万片。

基于24倍2026财年预期市盈率(原为20倍,接近Bloomberg五年均值),将目标价从321元上调至472元,以反映更强的需求能见度及技术升级机遇。

(3)盈利预测与DCF估值分析

根据花期的盈利预测,我们以现金流量折现模型测算(DCF估值),新易盛的每股价值约为476元,其中:折现率为10%,2025~2027年对应花期的预测净利润分别为103.51、195.33、283.1亿元、增长率分别为265.8%、88.71%、44.93%;此后,净利润增长率假设从2028年的25.2%、逐年降低-3.6个%至10年后的永续增长率0%。具体数据分析如下图所示:

2、中际旭创盈利预测与DCF估值分析

(1 )乘行业可持续增长之风,亦是甲骨文核心供应商:与新易盛类似,我们认为中际旭创(Innolight)将持续受益于海外云服务提供商(CSP)AI投资的可持续增长,其产品已覆盖所有主要海外客户(在不同客户中份额各异)。根据我们测算,中际旭创同样是甲骨文(Oracle)的核心供应商。展望未来,考虑到潜在EML激光器短缺与CW激光器相对充足的供应,我们认为中际旭创将获取更高市场份额。我们亦预期中际旭创将凭借其领先的研发能力,未来渗透至光学电路交换(OCS,通过子公司nLight)市场以及升级版光通信市场(未来ASIC可能采用共封装光学OIO),这将成为结构性价值重估的关键驱动力。

(2)盈利预测调整,目标价上修:花期将2025-2027财年盈利预测上调7%-50%,主要基于以下因素:1)因行业供应紧张及部分客户明年提价,年度ASP(平均售价)降幅假设收窄至20%(降幅大于新易盛,因硅光技术迁移更快);2)市场份额预期提升。目前我们预计公司明年在800G/1.6T光模块市场份额将达40%(原假设为38%)。

同时,我们下调少数股东损益预测,因税后利润占比已稳定在约6%,此前担忧似乎过度。最重要的是,我们上调2026-2027财年毛利率预期,反映2025年因硅光技术(SiPh)迁移和技术升级带来的利润率超预期表现,且我们认为中际旭创净利润率(NPM)将逐步向新易盛水平靠拢。现将2026-2027年800G/1.6T光模块出货量预期从1700万/300万片、1900万/720万片上修至1800万/320万片、2300万/800万片。

基于25倍2026财年预期市盈率(原为20倍,接近Bloomberg五年均值),将目标价从347元上调至569元,以反映需求周期延长、技术升级机遇以及利润率快速扩张周期。

(3)盈利预测与DCF估值分析

根据花期的盈利预测,我们以现金流量折现模型测算(DCF估值),中际旭创的每股价值约为559元,其中:折现率为10%,2025~2027年对应花期的预测净利润分别为110.15、253.05、372.03亿元、增长率分别为117.32%、129.73%、47.02%;此后,净利润增长率假设从2028年的25.2%、逐年降低-3.6个%至10年后的永续增长率0%。具体数据分析如下图所示:

3、天孚通信盈利预测与DCF估值分析

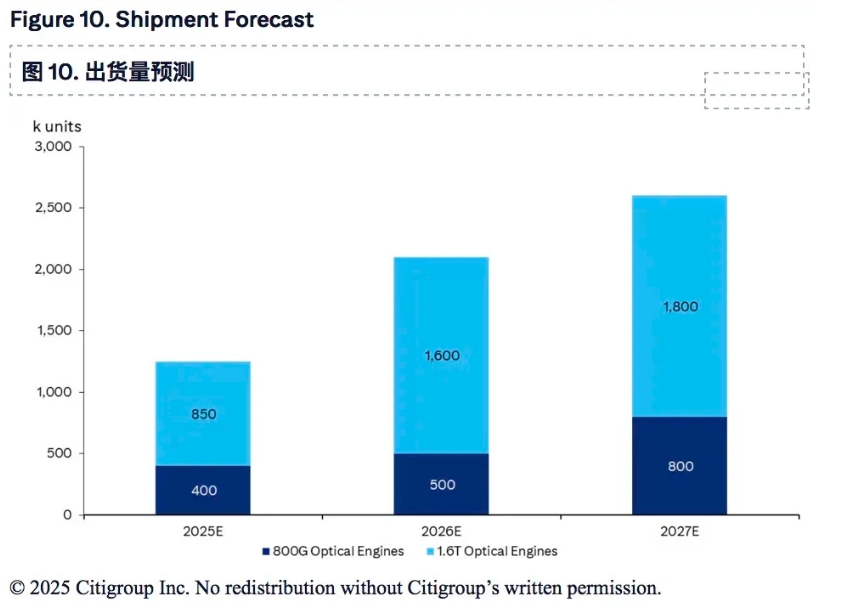

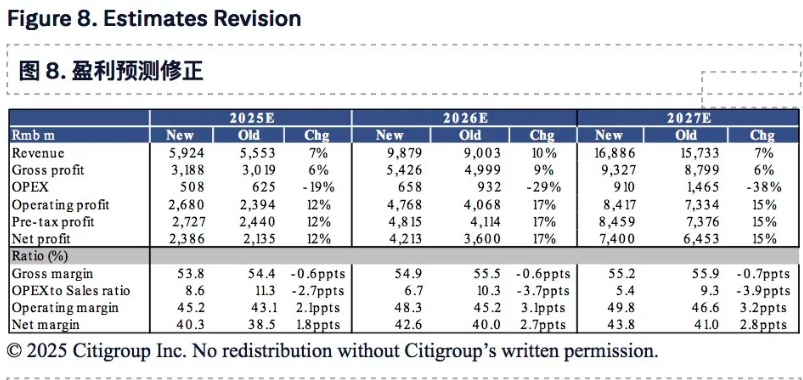

(1)盈利预测修正:花期将2025-2027财年盈利预测分别上调12%-17%,主要反映:1)因800G/1.6T光引擎出货量预估上修带来的收入假设提升;2)基于第二季度(2Q25)业绩超预期后的整体预测校准。现调整2025-2027年出货量预测:1.6T光引擎从80/120/130万片上修至85/160/180万片;800G光引擎从30/60/60万片调整至40/50/80万片(因潜在800G新客户及第二季度1.6T光引擎出货超预期)。

尽管天孚通信(TFC)是优质企业,但我们认为CPO(共封装光学)规模化应用仍需时间(需解决可靠性、成本及客户是否愿将网络架构与英伟达/博通等1-2家供应商捆绑等问题)。我们维持2026-2027财年CPO单位出货量5万/10万片的预测,但不排除在2026年第四季度CPO实际放量前,ELSFP/FAU订单可能提前落地(带来盈利上行风险)。然而,市场对未来1-2年CPO规模化应用的乐观情绪可能过度炒作,因此相较于中际旭创/新易盛,我们最不看好天孚通信。任何CPO推广延迟或不及预期都可能导致其估值倍数下调(因其盈利增速慢于头部光模块企业)。

基于36倍2026财年预期市盈率(原为30倍,约Bloomberg五年均值0.5倍标准差),将目标价从140元上调至196元,以反映新光引擎客户带来的长期增长机遇及800G/1.6T光引擎需求的持续性。

(3)盈利预测与DCF估值分析

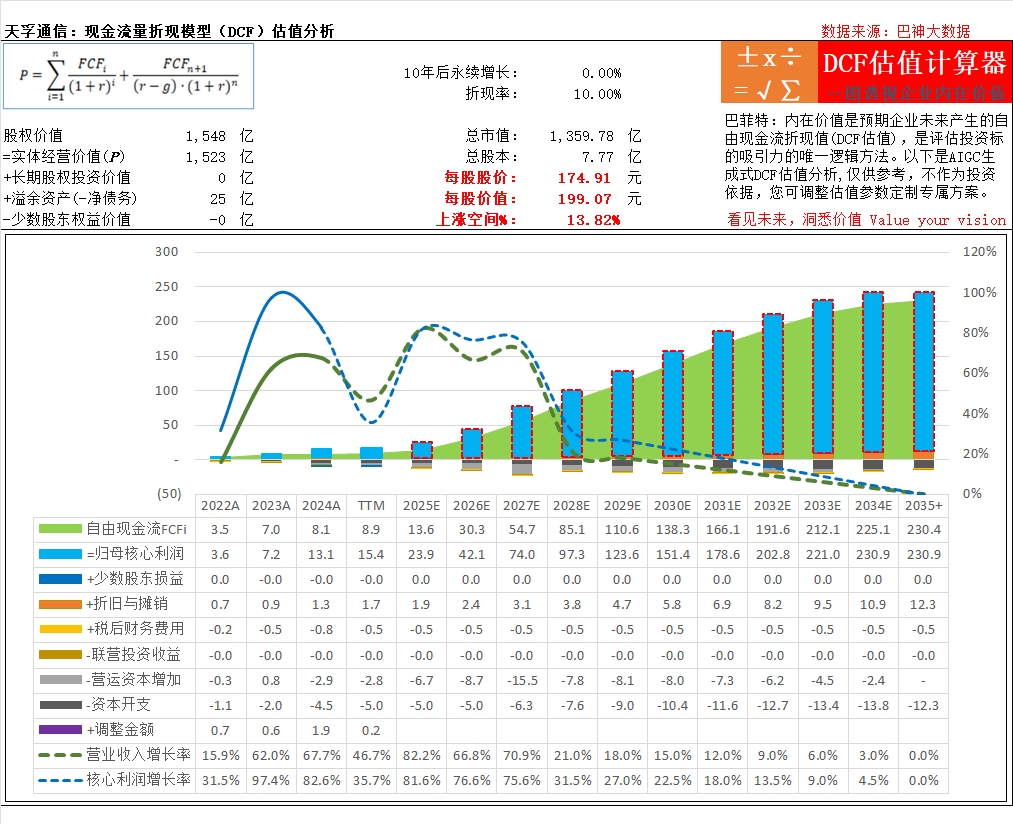

根据花期的盈利预测,我们以现金流量折现模型测算(DCF估值),天孚通信的每股价值约为199元,其中:折现率为10%,2025~2027年对应花期的预测净利润分别为23.86、42.13、74亿元,增长率分别为81.58%、76.57%、75.65%;此后,净利润增长率假设从2028年的31.5%、逐年降低-4.5个%至10年后的永续增长率0%。具体数据分析如下所示:

以上是根据花期对光模块三剑客的盈利预测与DCF估值分析数据。其中:2025~2027年的预测收入与利润,与花期的盈利预测一致,后续年份的盈利预测逐年降低至十年后的永续增长率0%,我们尽量使得DCF估值与花期对光模块三巨头目标价的保持一致,以给出花期在研报没有给出的DCF估值分析与盈利预测。

最后要指出,光模块三剑客的投资价值(DCF估值)取决于取决于未来业绩预测。从花期的盈利预测来看,预期未来业绩将保持高速增长,是比较乐观,能否实现尚待时间验证。正如股神巴菲特曾经在总结其取得非凡投资成就的“超级明星股投资法则”中指出:…我们不仅要在合理的价格上买入,而且买入公司的未来业绩还要与估计相符...”。云计算可视化的【DCF估值计算器】提供了灵活的估值调整功能,只需指尖轻划调整几个关键估值参数(如收入增长率、利润增长率、永续增长率、折现率等),就可以定制可视化DCF估值分析专属方案,自由现金流量的构成和变化,如溪流般清晰可见,可谓是“看见未来,洞悉价值”。后续需要密切监控光模块三剑客的经营业绩能否达到花期的盈利预测,可以使用【DCF估值计算器】提供的灵活的估值调整功能对其内在价值进行测算。