#医药行情狂飙过后,是转折还是蓄力?#近期医药板块尤其是创新药领域经历的了大涨之后的回调,本质上是市场对行业长期发展趋势与短期扰动因素的重新定价过程。当前震荡属于短期调整而非长期趋势转折,医药行业尤其是创新药板块的中长期发展前景仍然向好。

一、创新药板块震荡原因分析

创新药板块近期的震荡主要源于三方面因素:地缘政治风险、市场情绪波动和短期估值分歧。

首先,美国拟议的CFIUS审查和FDA数据要求构成外部政策风险。特朗普政府的行政令要求所有涉及中国创新药专利或权益的商业交易必须接受美国外国投资委员会国家安全审查,同时FDA对依赖中国临床数据的药品实施”种族敏感性补充审查”,要求额外提交至少20%非亚裔人群的对比数据。这些政策若最终落地,将增加中国创新药企出海的合规成本和不确定性。消息曝光当日(9月11日),港股创新药指数单日下跌3.82%,A股创新药板块同步下跌2.17%,板块内逾80%个股出现不同程度回调。

其次,市场情绪波动加剧了震荡幅度。由于创新药研发周期长、风险高,投资者对临床数据的敏感度较高。当部分企业临床数据未达预期或出现负面新闻时,容易引发恐慌性抛售。例如,海思科因临床数据波动导致9月12日下跌3.32%,拖累了整个板块表现。同时,部分资金在创新药板块快速上涨后选择获利了结,导致短期资金面波动。不过,值得注意的是,南向资金9月持续流入医药生物板块(51.31亿港元),外资加码医疗设备与服务(69.07亿港元),显示机构资金对行业长期价值的认可。

第三,估值分歧是震荡的内在原因。随着创新药板块的快速上涨,部分个股估值已提前透支未来几年的增长预期。目前A股创新药PE中位数已达59倍,市场对创新药估值的分歧较大。乐观派认为行业正处于长周期上升的起点,类似于2005年的房地产行业;而谨慎派则担忧高估值可能面临回调压力。这种估值分歧在短期市场情绪波动下被放大,导致板块震荡加剧。

二、医药行业中长期发展前景

医药行业尤其是创新药板块的中长期发展前景仍然向好,主要受三大驱动因素支撑:政策环境优化、市场需求增长和技术创新加速。

政策环境方面,医保支付体系的改革为创新药提供了更广阔的市场空间。国家医保局已明确2025年内将发布首版丙类药品目录,该目录聚焦创新程度高、临床价值大、患者获益显著但超出基本医保保障范围的创新药 。首版丙类目录包含121种药品,主要以肿瘤药和罕见病药为主,但未明确包含GLP-1等热门药物 。这一政策将为高值创新药提供商保支付通道,缓解医保谈判降价压力。同时,医保局明确集采节省的医保基金80%用于创新药,为创新药商业化提供了资金保障。

此外,DRG/DIP付费已基本实现统筹地区全覆盖,但政策设计上为丙类目录药品提供了”三除外”支持:不计入基本医保自费率指标、不纳入集采中选可替代品种监测、不纳入按病种付费范围,符合条件的病例可实行按项目付费 。这些政策调整将减轻创新药在医疗机构推广的阻力,提升创新药的可及性。

市场需求方面,老龄化与消费升级共同推动医药健康需求增长。中国是全球最大的糖尿病市场,预计2025年降糖药市场规模达1161亿元,2030年增长至1675亿元 。GLP-1类药物凭借降糖、减重双适应症优势,市场呈爆发式增长。2024年全球GLP-1市场规模超500亿美元,中国2023年规模为87亿元,预计2025年将增长至233亿元 。中研普华预测,2025年中国GLP-1类减肥药市场规模将步入”量价齐升”黄金期,预计达45亿美元。

老龄化趋势下,医疗健康消费需求持续增长,2025年中国银发市场的规模预计突破10万亿元,其中医疗健康消费占比35%。此外,随着消费者认知提升,GLP-1类药物从”减肥药”到”慢病管理”的转变正在加速,市场教育加速来源于医生推荐、社交媒体推动和企业营销等多方面。2023年仅有28%的消费者了解GLP-1类药物的双重功效,而2025年这一比例预计升至65%。

技术创新方面,AI技术与GLP-1药物突破共同推动行业变革。AI技术正在重塑药物研发流程,从靶点发现到临床试验优化的全流程均有应用 。英矽智能的AI设计药物已完成Ⅱ期临床试验首例患者给药,恒瑞医药等头部企业也已布局AI平台 。AI技术可将新药研发的成功率提高16.7%,每年能够为药企节约540亿美元的研发费用,并在研发主要环节节约40%-60%的时间成本 。

GLP-1药物技术也在快速迭代。2025年,GLP-1研发管线中口服剂型占比将达30%,突破注射给药依从性痛点;长效制剂市场份额预计提升至50% 。此外,GLP-1/GIP双靶点药物在减重效果上较单靶点药物提升30%,将成为未来市场的重要增长点。

三、上银医疗健康混合C基金分析

上银医疗健康混合C基金(011289)上银医疗健康混合C基金凭借其聚焦创新药产业链的配置策略、较高的风险调整后收益和专业的基金经理团队,在医药主题基金中具备差异化优势。基金由杨建楠经理管理,自2022年2月25日任职以来,任职期内收益达15.94%。

投资策略方面,基金高度聚焦创新药产业链。持仓结构显示,创新药及产业链占比超70%,成为核心配置板块;医疗器械与服务占比约20%,包括介入器械(惠泰医疗)、创新手术设备等;通过港股通配置港股创新药(如三生制药、信达生物),占比约10%,利用估值折价提升收益弹性。

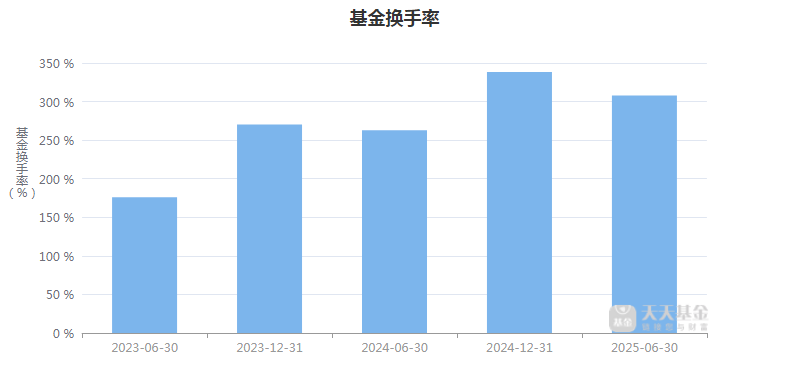

基金经理杨建楠具备独特的生物医学+金融复合背景(上海交通大学生物医学工程学士、上海社科院产业经济学硕士),曾任职生物科技企业与券商研究所,对医药技术趋势与商业化落地有深度理解,擅长产业趋势研究,逻辑思维能力强,主要研究方向为医药行业。其投资特点包括:产业周期思维,聚焦创新药”从研发到盈利”的拐点机会;估值纪律,在估值透支时减仓(如2024年减持部分CXO标的);低换手率策略,持股集中度54.48%,换手率105.27%(行业平均200%+),坚持长期持有核心资产。

持仓结构方面,基金前十大重仓股平均研发费用占比超25%,海外收入占比均值为35%。典型标的包括:科伦博泰生物(ADC药物授权默沙东,首付超4亿美元);益方生物(KRAS抑制剂海外临床进展领先);恒瑞医药(PD-1美国上市,海外销售放量)等。这些企业普遍具备高研发投入和出海能力,符合创新药全球化趋势。

基金近期调仓策略也值得关注:2024年Q4增持ADC及细胞治疗标的,减持受集采影响的传统化药;2025年Q1加仓港股创新药(估值处于历史10%分位),捕捉估值修复机会 。这种调仓逻辑与行业趋势高度契合,显示出基金经理对产业的深刻理解。

风险特征方面,基金波动性较高但风险调整后收益突出。近一年最大回撤为-18.07%(行业平均-20%+),近三年最大回撤为-35.35%,优于58%的同类产品。近三年夏普比率0.34,比78%的同类基金要好,卡玛比率(收益/回撤)3.73,显示单位风险创造收益的能力突出。

四、基金业绩与同类对比分析

上银医疗健康混合C基金的业绩表现显著优于同类平均水平。截至2025年9月17日,基金年内收益达53.63%,远超业绩比较基准(21.03%);近一年收益率67.93%,远超业绩比较基准(33.19%);近三年基金年内收益达33.23%,远超业绩比较基准(11.43%)。

与知名医药基金中欧医疗健康混合C(003096)相比,上银医疗健康混合C基金在收益表现上更为出色。中欧医疗健康混合C基金规模达151.63亿元,年内收益为31.59%,近一年收益为49.95%,近三年收益为-15.02% 。相比之下,上银医疗健康混合C基金规模较小但收益更高,显示出基金经理在小规模基金上的操作灵活性。

风险控制方面,需重点关注三大风险:行业集中度风险、港股流动性风险和政策与市场风险。

首先,行业集中度风险是基金的主要风险特征。基金行业集中度高达78.90%,远高于同类平均水平。若创新药板块遭遇系统性风险,基金净值可能面临较大波动。建议投资者通过分散配置来降低单一基金的风险,可考虑搭配低相关性医药细分基金。

其次,港股流动性风险需谨慎对待。基金通过港股通配置了科伦博泰-B等港股标的,这些标的流动性普遍低于A股。科伦博泰-B最新成交额为3.99亿港元,换手率0.49%,流动性中等偏弱 。若遭遇大额赎回,可能面临流动性压力。投资者可关注基金现金仓位(18.56%)对流动性风险的缓冲作用,以及基金经理在港股标的选择上的流动性考量。

最后,政策与市场风险是医药行业的固有特征。需密切关注医保谈判结果、美国CFIUS审查进展等政策变化。若政策超预期收紧(如集采范围扩大至创新药),或市场情绪持续低迷导致估值大幅回调,建议投资者及时调整持仓策略。同时,也需关注创新药临床数据、商业化进展等基本面变化,避免因个股风险导致整体投资组合波动过大。

五、未来展望与投资时机选择

展望未来,医药行业尤其是创新药板块仍具备长期投资价值,但需把握节奏和时机。短期来看,创新药板块可能继续震荡调整,但中长期来看,行业正处于从研发到盈利的拐点阶段。

政策环境方面,丙类目录的落地将为创新药提供商保支付通道,缓解医保谈判降价压力。同时,医保局明确集采节省的医保基金80%用于创新药,为创新药商业化提供了资金保障。这些政策红利将在未来1-2年内逐步释放,支撑创新药板块的长期发展。

市场需求方面,GLP-1类药物的爆发式增长将为创新药企带来持续收入。2025年中国GLP-1市场规模预计达45亿美元,2030年有望突破135亿美元 。随着口服剂型和长效制剂的普及,患者依从性将显著提升,进一步扩大市场空间 。此外,老龄化趋势下,医疗健康消费需求将持续增长,为医药行业提供广阔市场空间 。

技术创新方面,AI技术与GLP-1药物的突破将共同推动行业变革。AI技术可将新药研发的成功率提高16.7%,每年节约540亿美元研发费用。GLP-1/GIP双靶点药物在减重效果上较单靶点药物提升30%,将成为未来市场的重要增长点。

对于上银医疗健康混合C基金的投资时机选择上,我建议采取”长期持有、分批建仓”的策略。当前创新药板块处于政策优化与估值调整阶段,可考虑在PE中位数降至40倍以下时分批布局。同时,也需关注基金规模变化、港股标的流动性改善等积极信号,适时调整投资策略。

创新药板块的短期震荡属于调整而非转折,行业正处于从研发到盈利的拐点阶段。丙类目录的落地、医保支付体系的改革、老龄化需求增长和技术创新加速共同支撑行业长期发展。尽管面临地缘政治风险和市场情绪波动,但这些因素更多是短期扰动,不会改变行业长期向好的趋势。

上银医疗健康混合C基金凭借其聚焦创新药产业链的配置策略、较高的风险调整后收益和专业的基金经理团队,在医药主题基金中具备差异化优势。基金经理杨建楠的生物医学+金融复合背景和产业周期思维为基金提供了独特的投资视角,低换手率策略和较高的现金仓位也显示出其风险控制能力。

医药行业的投资是一场长跑而非短跑,需要投资者具备耐心和专业判断力。上银医疗健康混合C基金作为一只聚焦创新药产业链的主题基金,适合长期看好医药行业且能承受一定波动的投资者。通过合理配置、分散风险和持续跟踪,投资者有望分享中国医药创新升级的长期红利。@上银基金