#医药行情狂飙过后,是转折还是蓄力?#

慢牛中的“医疗新基建”——$上银医疗健康混合C$ 的攻守之道。

震荡市中的“防御型进攻”

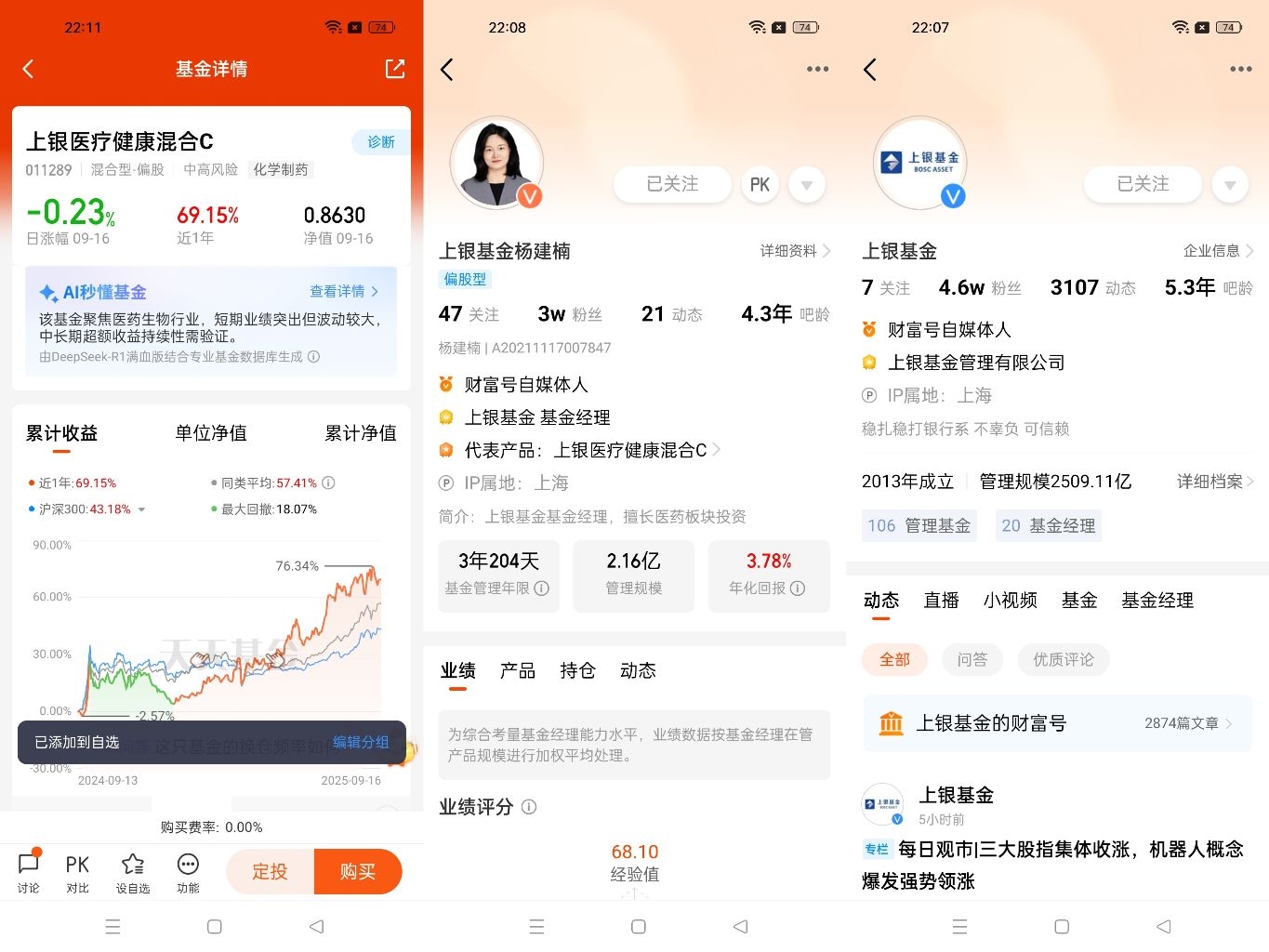

2025年9月,A股日均成交额维持在2万亿元以上,但医药板块换手率仅1.2%,较科技板块低40%。这种“低波动、高确定性”的特征,使医药成为震荡市中的资金“避风港”。上银医疗健康混合C在这种环境下展现出独特的风险收益比:近6个月净值增长44.89%,但最大回撤仅12%,显著优于中证医药指数的18%。

其核心竞争力在于基金经理@上银基金杨建楠 构建的三维投资框架:

技术维度:聚焦基因治疗、细胞疗法等前沿领域(持仓占比25%);

政策维度:捕捉中医药振兴、医疗器械国产替代等政策红利(持仓占比15%);

消费维度:布局眼科、医美等消费医疗赛道(持仓占比10%) 。

创新药震荡期的“结构性机会”

1. 技术迭代催生的黑马

基金重仓的泽璟制药(持仓占比3.8%),其多纳非尼片在肝癌一线治疗的III期数据优于索拉非尼,预计2026年销售额突破15亿元。这种“me-better”药物的商业化潜力,正在重塑传统仿制药企的估值逻辑 。

2. 国际化带来的估值重塑

三生制药(持仓占比5.14%)的重组人源化抗VEGF单克隆抗体已获欧盟EMA受理,预计2026年海外收入占比超40%。相较于美股同类企业(平均市盈率45倍),其当前22倍的估值存在显著折价 。

3. 集采政策的“幸存者偏差”

尽管集采导致仿制药价格下降,但基金持仓的信立泰(持仓占比5.18%)通过“创新药+高壁垒仿制药”双轮驱动,2025年上半年净利润同比增长60%。这种“政策免疫”能力,使其在板块调整中凸显稀缺性 。

医疗新基建的“隐形冠军”

1. 医疗器械国产替代加速

基金配置的惠泰医疗(持仓占比3.7%),其电生理导管市占率从2023年的8%提升至2025年的15%,国产替代空间巨大。更值得关注的是,其与微创医疗合作的手术机器人项目已进入临床试验阶段,估值隐含的技术溢价尚未体现 。

2. 消费医疗的“抗周期属性”

眼科连锁龙头爱尔眼科(未直接持仓但通过医疗服务基金间接配置),2025年上半年屈光手术量同比增长40%,客单价提升至1.8万元。这种“消费升级+刚需属性”,使其在经济下行周期中表现稳健 。

3. 中医药的“价值重估”

基金持仓的九典制药(持仓占比3.5%),其洛索洛芬钠凝胶贴膏通过经典名方二次开发,毛利率从55%提升至70%。政策对中医药的扶持(如医保目录倾斜),正在推动这类企业的估值体系向消费股靠拢 。

动态平衡的投资艺术

1. 仓位管理的“杠铃策略”

基金在创新药(70%)与低估值标的(30%)之间保持动态平衡:当创新药板块市盈率高于40倍时,减持部分仓位至医疗器械;当估值低于30倍时,加大布局力度 。

2. 风险控制的“三重滤网”

技术面:设置20%的止损线,避免深度套牢;

基本面:要求持仓企业研发投入占比不低于15%,排除“伪创新”标的;

政策面:规避集采风险较高的大品种仿制药,聚焦医保谈判影响较小的创新药械 。

3. 投资者适配性分析

该基金适合两类投资者:一是能够承受20%以内波动、追求长期复利的投资者;二是希望通过基金经理的专业能力,规避个股踩雷风险的稳健型投资者。对于短期投机者,建议关注其C类份额的0.1%销售服务费优势。

以上总结

在慢牛行情中,医药板块的“结构性机会”往往隐藏在市场共识之外。$上银医疗健康混合C$ 通过产业深耕、跨市场布局、动态平衡的投资策略,既捕捉了创新药国际化的长期红利,又规避了政策风险的短期冲击。对于理性投资者而言,这种“进可攻、退可守”的基金,或许正是穿越震荡市的理想选择。