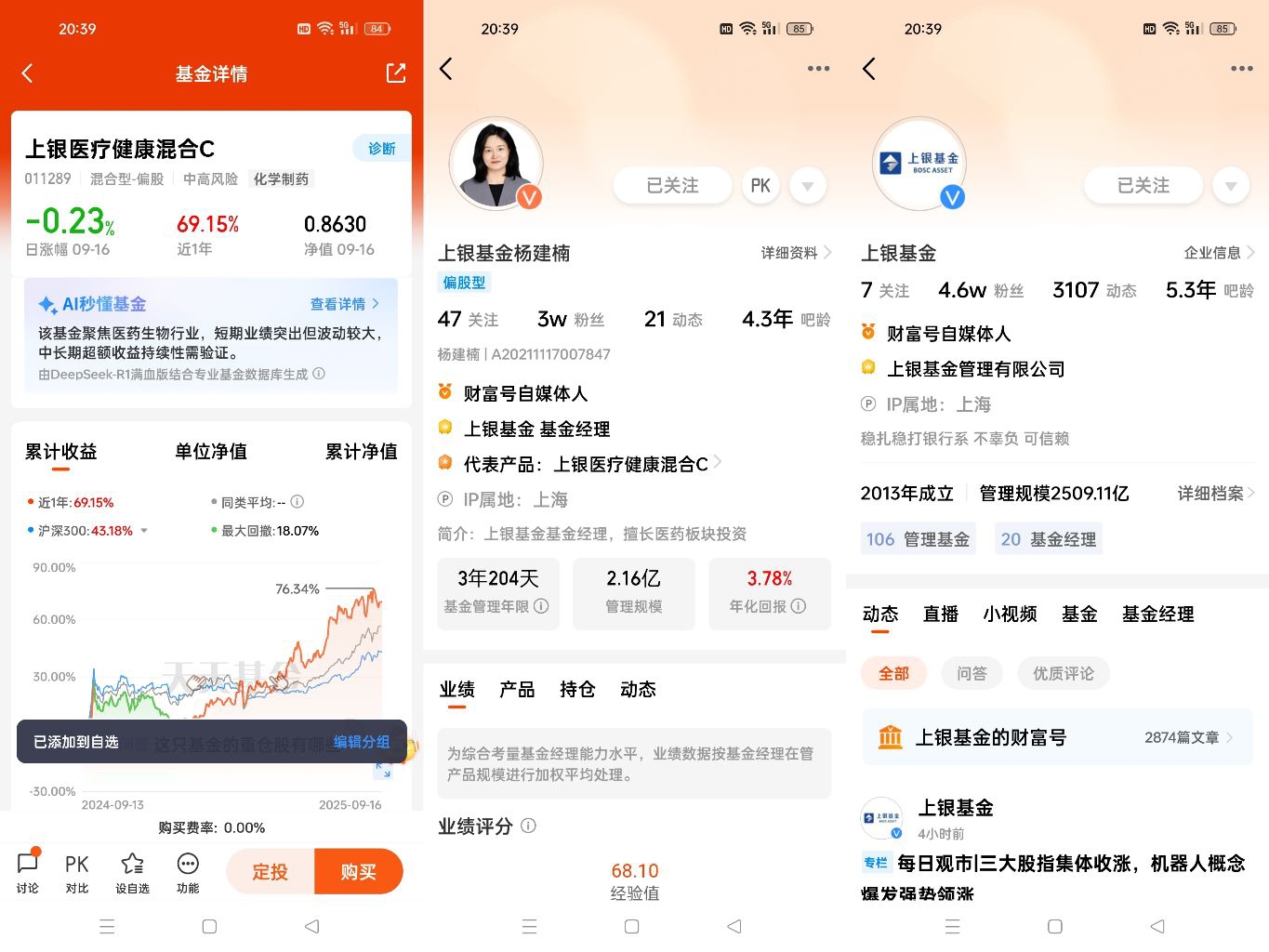

#医药行情狂飙过后,是转折还是蓄力?#自去年年底以来,创新药领域凭借持续斩获的出海大单,成为资本市场的耀眼明星,股价一路高歌猛进。不过进入第三季度,涨幅明显放缓,甚至出现回调态势。这一转变,让投资者对医疗板块在三、四季度的投资机会充满疑惑。$上银医疗健康混合C$ 基金聚焦创新药领域,在此轮市场波动中,其表现与未来潜力值得深入剖析。

先回顾创新药前期大涨的原因。出海大单频出,是推动创新药行情的关键动力。2025年上半年,中国创新药对外授权总金额逼近660亿美元,远超2024年全年BD交易总额 。像辉瑞与国内企业就某双抗达成授权协议,支付高额首付款与里程碑付款,展现出中国创新药在全球研发管线中的吸引力。这不仅带来巨额现金流,更提升了国内创新药企的估值预期,资金大量涌入,推动股价上涨。

但进入第三季度,增速放缓。从市场层面看,前期快速上涨积累了大量获利盘,部分资金选择落袋为安,如7月2日至29日期间,恒生港股通创新药指数累计涨幅达30.26%,之后便开启回调,进入8月,多只创新药股领跌,和黄医药、再鼎医药等企业业绩不及预期,进一步加剧市场担忧,机构下调业绩预期,引发股价波动。从外部环境看,海外政策不确定性增加,特朗普提出对进口药品征收高额关税,虽创新药出海多采用BD交易,直接影响有限,但仍冲击市场情绪。另外,行政命令威胁切断从中国引进创新药通道,对行业长期预期产生负面影响。

对于$上银医疗健康混合C$ 基金而言,在这种市场环境下,基金经理的投资策略与选股能力至关重要。在持仓布局上,会更注重企业的临床价值与商业化潜力。临床价值高的创新药,即便在市场波动期,也更具抗风险能力。如在肿瘤、自身免疫病等大病领域,有明确疗效与市场需求的创新药,能穿越政策与市场周期,保持稳定增长。从商业化角度,已搭建成熟销售渠道、与医保或商保达成合作的企业,能更快将研发成果转化为收入,保障基金资产稳定增值。

展望三、四季度,医疗板块仍存在投资机会。一方面,政策支持创新药发展的大方向未变。国内医保“双目录”机制落地,商保创新药目录纳入众多未进医保的创新品种,拓宽创新药支付渠道,缩短商业化周期,为创新药企业带来持续收入增长动力。另一方面,技术创新持续赋能。AI药物研发平台不断成熟,将研发周期从传统15年压缩至1.5 - 3年,降低成本,提高研发成功率,催生更多有潜力的创新药项目,为基金挖掘优质投资标的提供广阔空间。

投资者在三、四季度投资上银医疗健康混合C基金时,也需关注风险。研发风险始终存在,创新药临床试验失败率高达70%,一旦重仓企业研发受挫,基金净值会受冲击。政策风险也不容忽视,医保谈判、集采政策虽整体趋于稳定,但仍可能对创新药价格与利润空间产生影响。

医疗板块在三、四季度虽面临挑战,但也蕴含机遇。$上银医疗健康混合C$ 基金凭借对创新药领域的深入研究与布局,有望在分化的市场中捕捉到优质投资机会,为投资者带来长期收益。投资者需密切关注行业动态、基金持仓变化,合理配置资产,把握医疗板块投资机遇。