#天天基金调研团#

$上银医疗健康混合C$ $上银医疗健康混合A$

今年以来创新药行业类基金涨幅喜人,表现出色。

2025年9月4日我参加了上银基金杨建楠经理的调研,下面来给大家介绍这只近1年涨幅66.7%的创新药主题基金:上银医疗健康混合C(011289),并分享一下调研获得的一些信息,欢迎批评指正。

第一部分:医药行情延续性与创新药长期投资价值分析

一、行情驱动力:政策、业绩与资金的三轮共振

当前医药行情,特别是创新药板块的上涨,并非短期资金炒作,而是由政策红利、业绩兑现和全球资金配置三大核心因素共同推动,这些因素在未来仍具有持续性。

政策红利持续释放:国家层面对创新药的全链条支持政策正在不断落地和完善。例如,医保局推动的“新上市药品首发价格机制”和商业健康保险创新药目录的扩容,为创新药提供了更优化的支付环境,解决了高价创新药支付瓶颈的问题。优先审评审批制度也将临床审批时间缩短至30个工作日,显著提升了研发效率,延长了产品的市场生命周期。

业绩兑现期来临:经过多年的研发投入和积累,国内创新药企正进入成果收获期。2025年上半年,创新药板块收入平均增长达35%,多家Biotech企业实现大幅减亏甚至经营利润转正。这种业绩的实质性改善,得益于License-out(对外授权)交易的爆发式增长。2025年上半年,中国创新药License-out总金额已接近660亿美元,超越2024年全年总额,预计全年有望突破1000亿美元,为药企带来了可观的首付款和里程碑收入,极大改善了现金流。

全球资金增配中国资产:在美联储加息周期接近尾声的背景下,全球资金风险偏好提升。创新药作为中国优势产业,其资产兼具成长性和技术壁垒,吸引了外资持续回流。公募基金对医药行业的持仓比例也从2024年四季度的8.2%回升至2025年二季度的11.5%,但相较于历史峰值仍有提升空间,意味着后续资金流入潜力较大。

二、长期投资价值:产业升级与全球化拓展创新药的长期投资价值根植于中国医药产业从“仿制”到“创新”,从“跟跑”到“并跑”甚至“领跑”的深刻变革之中。

技术实力获得全球认可:中国创新药企的研发能力已得到国际市场验证。在ADC(抗体偶联药物)、双抗(双特异性抗体)等前沿领域,国产药物在头对头临床试验中证明了其疗效甚至优于国际巨头产品。例如,君实生物的特瑞普利单抗在美国的定价达到国内的33倍,这不仅体现了其临床价值,更彰显了国产创新药的全球竞争力。这种技术突破使得中国成为全球MNC(跨国药企)青睐的“创新药源头”,其背后的“工程师红利”和庞大的患者临床资源提供了持续的研发效率与成本优势。

国际化打开巨大天花板:出海已成为中国创新药企增长的核心引擎。除了传统的License-out模式,自主出海(如百济神州的泽布替尼全球销售)和NewCo模式(与海外资本合作设立新公司)等新兴国际化路径不断涌现,帮助药企更好地掌控海外市场并分散风险。这意味着中国创新药的市场空间不再局限于国内,而是面向全球万亿市场,彻底打开了成长天花板。

商业模式的根本性转变:成功的创新药产品一旦获批上市,往往能带来爆发式的收入增长和丰厚的利润回报。随着更多药企实现盈利,其估值体系也将从之前的PS(市销率)等指标向更成熟的PE(市盈率)估值切换,迎来“业绩增长”和“估值提升”的戴维斯双击。

三、核心赛道与风险透视未来投资需要聚焦核心赛道,并清醒认识潜在风险。

重点布局领域:

前沿技术领域:如ADC、双抗、细胞治疗(CAR-T)、基因编辑等,中国在这些领域已具备全球竞争力,是BD交易最活跃的领域。大病种领域:肿瘤、自身免疫性疾病、代谢疾病(如减肥药)等领域存在巨大的未满足临床需求,市场空间广阔。“自主可控”产业链:创新药研发和生产所需的上游环节,如CXO(外包服务)、生命科学服务等,将伴随整个行业的繁荣而持续受益。

主要风险与挑战:

研发失败风险:创新药研发周期长、投入大、成功率低,任何阶段的失败都可能对单一企业造成重大打击。政策波动风险:医保谈判的动态调整可能影响产品定价和利润空间,需持续关注政策导向。估值波动风险:短期板块涨幅较大,部分个股估值已不便宜,需警惕交易拥挤和阶段性回调的风险。四、投资策略建议对于投资者而言,参与创新药投资需要策略和耐心。

总而言之,中国创新药行业正站在政策、技术、资金与全球化多重利好交织的黄金发展期。短期的行情具有坚实的基本面支撑,长期的成长逻辑则更加清晰和深远。虽然途中必有波折,但其产业升级和全球化拓展的大趋势难以逆转。对于投资者而言,它已不再是过去的“主题炒作”,而是值得深入研究和长期布局的战略型赛道。

第二部分:上银医疗健康混合C(011289)深度测评报告

一、基金定位:聚焦创新药的医疗主题产品

上银医疗健康混合C(011289)是一只偏股混合型基金,股票仓位上限95%,主要投资于医疗健康相关行业,涵盖创新药、医疗器械、医疗服务等细分领域。基金业绩比较基准为中证医药卫生指数收益率65% + 中证港股通医药卫生综合指数收益率10% + 中证综合债券指数收益率25%,凸显其"A股+港股"双市场布局的特色。

基金的核心定位是捕捉医疗行业的创新红利,尤其侧重创新药产业链(如CXO、生物制药)及国际化能力突出的企业。2025年二季报显示,前十大重仓股中创新药企占比超80%,包括科伦博泰生物(5.94%)、益方生物(5.71%)、信达生物(4.01%)等,彰显其对研发驱动型企业的偏好。

二、历史业绩:高弹性与长期超额收益显著

1. 收益表现:短期爆发力与长期领先性

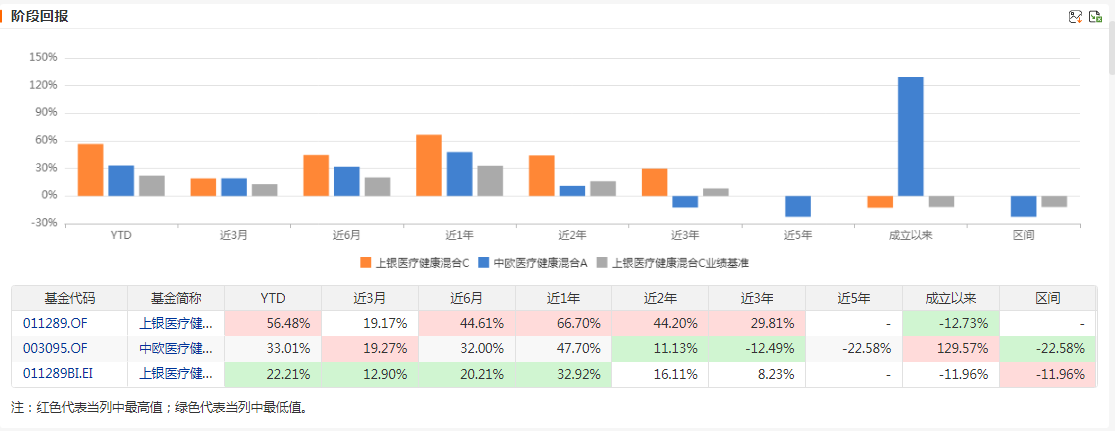

短期业绩:截至2025年9月9日,基金年内收益达56.48%,远超业绩比较基准(22.21%)。近一年收益率66.7%,远超业绩比较基准(32.92%)。

长期业绩:近三年基金年内收益达29.8%,远超业绩比较基准(8.23%)。

与知名的医药基金相比:

近一年收益率66.7%,远超中欧医疗健康(47.7%),表现出色。

同类排名:

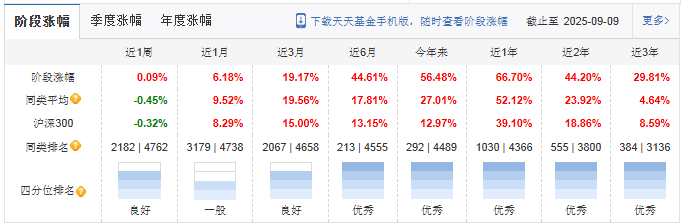

近、2、3年业绩排名都是优秀,其中近3年排名384 | 3136,非常出色。

2. 风险控制:

波动与回撤处于合理区间最大回撤:近一年最大回撤-18.02%(行业平均-20%+),近三年最大回撤-35.35%,优于59.4%的同类产品。2025年9月单日净值下跌3.53%,主要受创新药板块短期调整影响,与行业波动同步。

风险调整后收益:近一年夏普比率2.08(行业平均1.2),同类排名1713/4495,卡玛比率(收益/回撤)3.73,显示单位风险创造收益的能力突出。

3. 业绩归因:创新药Beta与选股Alpha双驱动

基金超额收益主要来源于:

赛道选择:重仓创新药子板块(2025年创新药指数涨超43%),受益于政策红利与出海加速;个股选择:精选高成长标的如科伦博泰生物(年内涨幅超100%)、泽璟制药(ADC药物突破)贡献显著Alpha;

-港股配置(占比约10%)捕捉港股创新药估值修复(如信达生物年内涨60%)。三、基金经理:复合背景下的深度产业视角

基金经理杨建楠(任职3年197天)具备独特的生物医学+金融复合背景(上海交通大学生物医学工程学士、上海社科院产业经济学硕士),曾任职生物科技企业与券商研究所,对医药技术趋势与商业化落地有深度理解。其投资特点包括:

产业周期思维:聚焦创新药"从研发到盈利"的拐点机会,偏好临床进展领先、海外授权(License-out)潜力大的企业;

估值纪律:在估值透支时减仓(如2024年减持部分CXO标的),动态平衡PE/G(市盈率相对增长比率)与Pipeline(研发管线)价值;低换手率策略:持股集中度54.48%,换手率105.27%(行业平均200%+),坚持长期持有核心资产。

四、持仓分析:创新药全产业链布局

1. 行业配置:高度聚焦创新药创新药及产业链:持仓占比超70%,覆盖ADC药物(科伦博泰)、双抗(信达生物)、小分子靶向药(益方生物)等前沿领域;医疗器械与服务:占比约20%,包括介入器械(惠泰医疗)、创新手术设备等;港股互补:通过港股通配置港股创新药(三生制药、信达生物),利用估值折价提升收益弹性。

2. 重仓股特征:高研发投入+出海能力

前十大重仓股平均研发费用占比超25%,海外收入占比均值为35%。典型标的包括:

科伦博泰生物:ADC药物授权默沙东,首付超4亿美元;

益方生物:KRAS抑制剂海外临床进展领先;

恒瑞医药:PD-1美国上市,海外销售放量。

3. 交易操作:顺势调整与结构优化2024年Q4:增持ADC及细胞治疗标的,减持受集采影响的传统化药;

2025年Q1:加仓港股创新药(估值处于历史10%分位),捕捉估值修复机会。

五、基金公司实力:银行系背景下的稳健运营

上银基金(背靠上海银行)固收业务传统优势突出,权益投研体系近年持续强化:

医药投研团队:配备5名专职医药研究员,覆盖A+H股超100家医药企业;资源协同:借助股东上海银行的医疗产业链金融数据,跟踪企业现金流与研发进展;风控体系:设置行业偏离度预警(单行业持仓≤40%),控制黑天鹅风险。

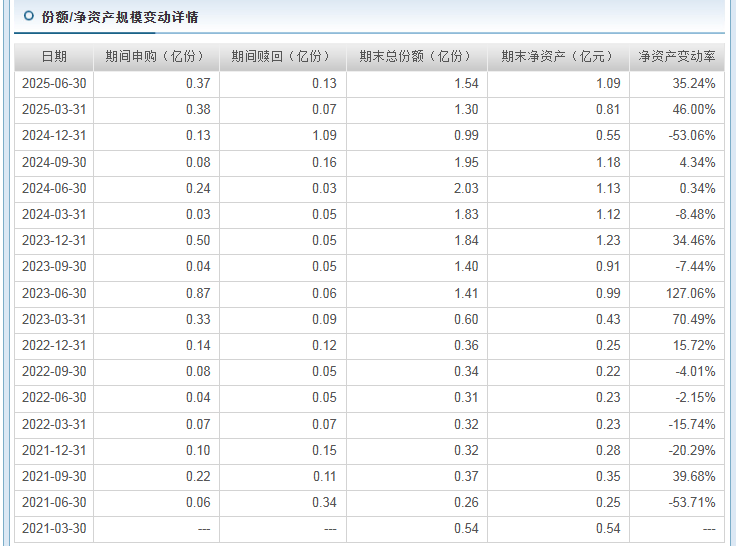

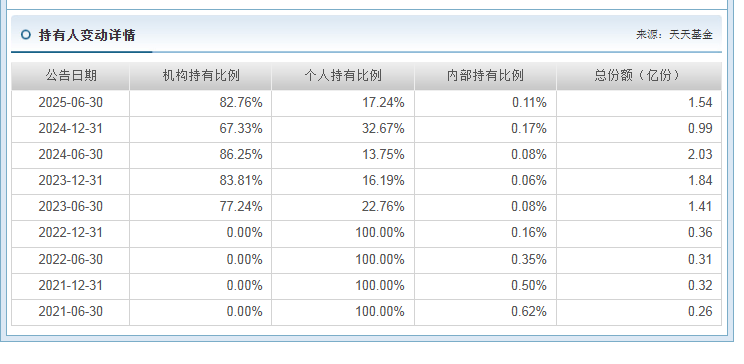

六、规模与持有人结构:机构主导的长期资金规模变化:最新合并规模增至2.16亿元增长主要来自业绩驱动与机构申购;C类:

持有人结构:机构占比82.76%(保险、社保为主),个人投资者占比17.24%,反映长期资金认可;流动性管理:现金仓位18.56%,应对大额赎回压力,未出现流动性风险。

结语

上银医疗健康混合C凭借对创新药产业的深度聚焦、基金经理的产业视角与低换手策略,在医药主题基金中建立了差异化优势。短期需警惕交易拥挤风险,长期仍是中国医药创新升级的理想投资工具。投资者宜以产业周期视角持有,分享国产创新药全球化的红利。

第三部分:本次调研分享的信息:

1、基金经理杨建楠拥有 9 年从业经验,毕业于上海交通大学,具备生物医学工程专业背景,长期接受医 疗医药领域系统性学习。同时也拥有实体生物科技公司工作经历。

2、下半年行情催化因素

BD 交易密集落地和行业学术会议催化。

3、当前仓位中,创新药占比接近70%,器械占比约 6%,医疗服务占比约9%。

4、选股框架涵盖三大核心维度:一是标的所处市场空间大小,决定长期增长潜力;二是行业竞争 格局,竞争格局清晰的赛道更易诞生优质企业;三是管理层能力,尤其在医药(特别是创新药、创新器械)领域,需重点评估管理层的创新能力,通过深入研究验证企业创新布局的真实 性与可行性。

5、医药行业仍具备持续向上动力。

6、A 股创新药公司具备弯道超车潜力。

风险提示:本文为个人看法,不作为投资建议,上银医疗健康混合C(011289)是混合型基金,风险等级为r3,比较适合风险偏好较高的投资者。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

@天天基金创作者中心 @天天精华君 @上银基金 ,@今晚吃鸡2018 ,@天咨操盘君