#10月你看好哪些投资赛道?#从当前港股市场动态和机构观点来看,互联网、AI应用、硬科技三大赛道均具备投资价值,但侧重点和风险收益特征存在差异。

一、赛道对比与核心逻辑

1. 港股互联网

估值修复空间大:恒生互联网科技业指数PE-TTM仅21.73倍,处于近十年16.17%的历史分位点,显著低于纳斯达克(约35倍)和A股科技指数(约45倍),安全边际较高。

AI赋能驱动增长:腾讯、阿里等巨头通过AI优化广告、游戏、云计算业务,例如腾讯混元大模型覆盖2000+企业,阿里云AI订单占比达35%。

资金面支撑:南向资金年内净流入超1.19万亿港元,互联网龙头如腾讯、美团、阿里持续获得加仓。

2. AI应用

政策与产业共振:国内政策支持AI与实体经济融合(如智慧交通、医疗),头部企业如商汤、科大讯飞在教育、医疗等场景落地应用。

算力需求爆发:全球大模型训练推动GPU、芯片需求激增,华为昇腾910B芯片、国产1.6T光模块等技术突破降低对海外依赖。

商业化加速:腾讯AI广告收入增长20%,阿里云智能业务带动企业服务收入增长19%,算力与应用端双重受益。

3. 硬科技(半导体/创新药等)

国产替代加速:中芯国际14nm芯片产能爬坡,华虹半导体产能利用率超108%,半导体设备国产化率提升(如北方华创)。

业绩高增长:恒生科技指数中半导体板块净利润预计增长超30%,中芯国际、华虹半导体等企业受益于国产替代与全球AI算力需求。

估值优势:硬科技指数PE约24.86倍,低于恒生科技指数(28倍),且2025年净利润增速预计达99.44%。

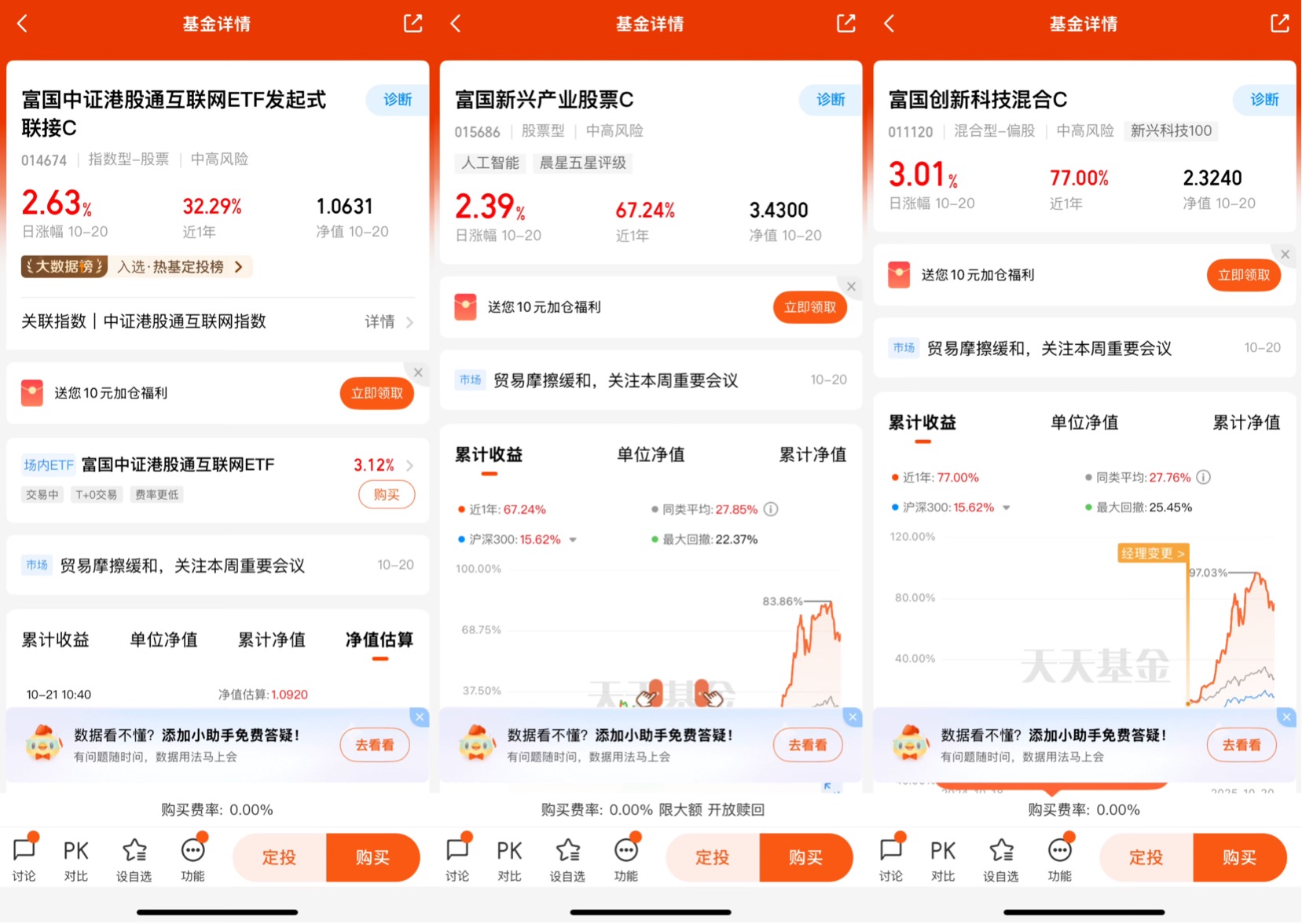

二、富国创新科技混合C基金:科技赛道的“均衡配置”

该基金罗擎(2025年7月接任后收益68.53%)管理,持仓覆盖半导体、AI算力、消费电子等细分领域,与港股科技主线高度契合:

核心持仓:

半导体:中芯国际(芯片制造)、北方华创(设备);

AI算力:新易盛(光模块)、中际旭创(高速通信);

消费电子:沪电股份(PCB)、胜宏科技(高端板卡)。

业绩表现:

2025年收益94.97%,近6个月涨幅108.06%,大幅跑赢中证TMT指数。

风险控制:前十大重仓股占比约60%,分散技术迭代风险。

若追求 短期弹性,港股互联网与AI应用是首选;若注重长期成长,硬科技与富国创新科技混合C更优。当前市场回调为布局提供机会,建议结合自身风险偏好,通过ETF分散风险或主动型基金把握核心资产。@富国基金管理有限公司