#10月你看好哪些投资赛道?#随着数字化转型的加速,互联网行业依然保持着快速发展的趋势。港股中的互联网企业大多拥有庞大的用户基础和成熟的商业模式,且在人工智能、大数据等前沿技术领域也有积极布局。

人工智能作为未来科技发展的重要方向,其应用场景不断拓展,从智能驾驶到智能家居,从医疗健康到金融科技,AI正在深刻改变着人们的生活和工作方式。港股中也有不少专注于AI技术研发和应用的企业,这些企业有望受益于AI技术的广泛应用和产业升级。

硬科技是指那些具有较高技术门槛、较长研发周期、较大资金投入以及较高附加值的科技领域,如半导体、芯片制造、生物医药、高端装备制造等。随着国家对硬科技产业的支持力度不断加大,港股中的硬科技企业也将迎来更多的发展机遇。

一、三大赛道投资价值对比分析

1. 港股互联网板块:估值修复+AI赋能双轮驱动

市场表现:恒生互联网科技业指数年内累计上涨约50.7%,在9月后表现尤为强劲,超越了恒生指数。但截至2025年10月6日,该指数出现短期回调,单日下跌1.57%,显示市场情绪波动加剧。

估值水平:恒生互联网科技业指数市盈率(TTM)仅为21.73倍,处于近10年历史分位的16.67%低位,估值洼地特征明显。与A股创业板指(45倍)和纳斯达克(43倍)相比,港股互联网估值优势显著。

政策支持:监管环境持续边际向好,平台经济价值修复预期增强。2025年9月,国家发改委明确支持民营企业深度参与AI应用,为互联网企业带来新机遇。

资金流向:10月前5个交易日累计吸金超17亿港元,恒生互联网ETF(513330)在10月6日获超10亿元资金涌入,显示资金对该板块的坚定看好。

核心逻辑:互联网板块估值处于历史底部,具备较高安全边际 ;同时,AI技术赋能正重塑互联网企业的价值逻辑,如腾讯混元图像大模型全球盲测第一,阿里成立机器人和具身AI小组,这些AI应用有望带来新的增长曲线。

2. AI应用赛道:商业化拐点临近+政策持续加码

市场表现:AI应用板块呈现加速上涨态势,9月恒生科技指数上涨9.2%,10月15日恒生科技指数早盘涨1.31%,AI概念股如汇量科技、迈富时等涨幅超3%。

估值水平:恒生科技指数市盈率(TTM)约22-26倍,处于历史约27.36%分位点 ,估值修复空间较大。AI应用领域细分龙头如Anysphere(ARR达5亿美元)、Replit(ARR超1亿美元)等已实现商业化突破。

政策支持:2025年8月,国务院印发《关于深入实施"人工智能+"行动的意见》,明确支持AI技术与实体经济融合。国家发改委9月强调AI与实体经济融合的重要性,进一步推动AI应用落地。地方层面,上海、深圳、成都等地积极布局AI场景应用,如医疗、消费、工业等领域。

资金流向:9月外资通过ETF持续加仓港股,合计净流入113亿美元,8月港股ETF单月资金流入额首次突破100亿美元。南向资金年内净买入超1.1万亿港元,创历史新高。

核心逻辑:AI应用正从概念走向实际落地,商业化进程加速。2025年H1中国大模型公有云Tokens调用量达537万亿,同比增长近300%,AI视频工具Runway、Synthesia、快手可灵迈入1亿美元ARR门槛,商业化节点临近。政策红利持续释放,叠加全球流动性改善,AI应用板块有望迎来持续增长。

3. 硬科技板块:国产替代加速+港股上市环境优化

市场表现:港股科技板块年内表现优异,恒生科技指数上涨超30%,半导体等硬科技领域如中芯国际、华虹半导体等个股表现亮眼。

估值水平:国证港股通科技指数市盈率为26.45倍,处于上市以来39%分位数,风险溢价处于基日以来76%的较高位置,显示当前估值具备较高性价比。中证香港科技指数(931574)PE-TTM为24.2倍,处于近三年来49.68%分位。

政策支持:港交所自2024年9月1日起大幅下调特专科技公司上市门槛,已商业化公司市值门槛由60亿港元降至40亿港元,未商业化公司由100亿港元降至80亿港元。国务院"人工智能+"行动意见支持人工智能芯片攻坚创新,强化智能算力统筹。四部委联合发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》,对国家鼓励的集成电路和软件企业提供税收优惠。

资金流向:恒生港股通科技主题指数前十大权重股包括阿里巴巴、腾讯控股、小米集团等,合计占比78.38%。恒生科技ETF(513130)近4日获连续资金净流入,合计"吸金"1.97亿元。

核心逻辑:硬科技板块受益于国产替代加速和港股上市环境优化,半导体、机器人等子领域迎来发展机遇。港交所上市新规降低了特专科技企业上市门槛,吸引了更多内地硬科技企业赴港上市。同时,政策红利持续释放,为半导体、机器人等核心科技领域提供有力支撑。

二、三大赛道投资前景展望

1. 互联网板块:估值修复空间大,但盈利拐点需观察

短期展望:互联网板块估值已处于历史底部,具备较高安全边际。但短期需关注盈利拐点是否到来,如腾讯、阿里等龙头企业的业绩表现。政策环境持续边际向好,平台经济价值修复预期增强。

中长期展望:互联网企业的核心叙事逻辑正在从用户增长和商业模式转向"AI赋能"带来的全新增长曲线。如阿里成立"机器人和具身AI小组",腾讯的混元图像大模型全球盲测第一,这些AI应用有望重新塑造互联网巨头的市场价值。

风险因素:部分互联网企业新业务亏损扩大,如京东新业务亏损扩大可能导致板块内部分化。此外,监管政策变化仍需密切关注。

2. AI应用赛道:商业化加速,但技术落地存不确定性

短期展望:AI应用商业化进程加速,如Anysphere、Replit等创企ARR超1亿美元 。算力需求持续增长,推理效率与性价比大幅提升,国产芯片加速替代 。但需警惕部分企业估值已处于较高水平,短期波动风险加大。

中长期展望:AI应用正从"单点突破"走向"体系协同",为大规模商业化落地创造条件。模型降价将吸引更多开发者开发AI应用,进一步提振算力需求。医疗、法律、招聘等领域AI应用已实现ARR超1亿美元的商业化突破,未来增长空间广阔。

风险因素:技术落地不及预期风险,如大模型"幻觉"问题尚未完全解决;AI应用伦理监管趋严,如在医疗、法律等领域对大模型"幻觉"问题进行柔性监管。

3. 硬科技板块:政策红利显著,但细分领域分化明显

短期展望:硬科技板块受益于港交所上市环境优化和政策红利释放。半导体等子领域如中芯国际、华虹半导体等个股表现亮眼。但细分领域分化明显,如机器人板块与半导体板块表现差异较大。

中长期展望:硬科技领域将迎来长期发展机遇,国产替代加速和港股上市环境优化将吸引更多优质企业登陆港股。同时,AI产业链的完善将为硬科技企业提供新的增长动力。

三、富国创新科技混合C基金分析

1. 基金基本情况

基本信息:富国创新科技混合C(011120)成立于2020年12月28日,现任基金经理为罗擎,自2025年7月接管该基金,任职期内收益达73.03%。

费率结构:管理费率1.20%(每年),托管费率0.20%(每年),销售服务费率0.60%(每年),整体费率水平适中。

资产规模:截至2025年6月30日,基金规模为1.72亿元,截至2025年9月30日,规模有所增长。

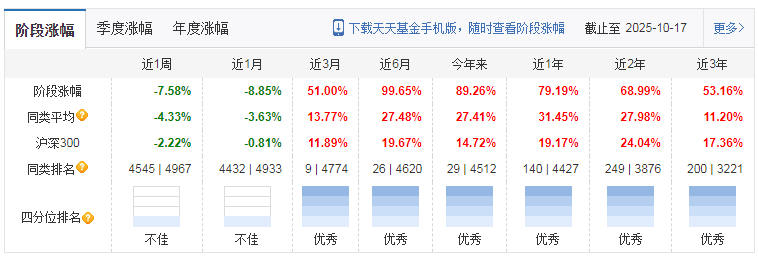

历史业绩:基金今年以来收益达89.26%,近一年收益79.19%,近三年收益53.16%,在同类基金中排名靠前。基金经理罗擎自2025年7月接管后,任职回报达73.03%,在4759只同期同类基金里排名第9,表现亮眼。

2. 持仓结构分析

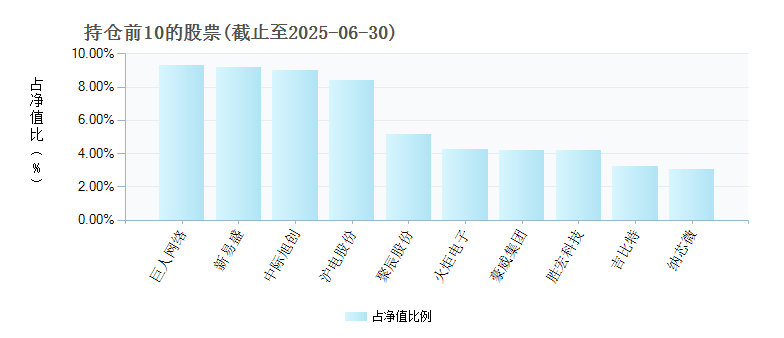

港股持仓比例:根据最新定期报告,基金前十大重仓股均为A股科技公司,如巨人网络(9.28%)、新易盛(9.18%)、中际旭创(9.02%)等,港股配置比例极低,可能不足5%。

行业分布:基金持仓主要集中在信息传输、软件和信息技术服务业(约60%),以及制造业(约30%),与港股科技板块的互联网、AI应用和硬科技三大赛道存在明显差异。

投资策略:基金主要投资于创新科技主题的上市公司,包括科技创新、技术研发、科技服务行业。基金经理罗擎在2025年9月访谈中强调看好AI算力产业链,认为国内供应瓶颈将逐步解决,但未明确增加港股科技配置。

3. 风险收益特征

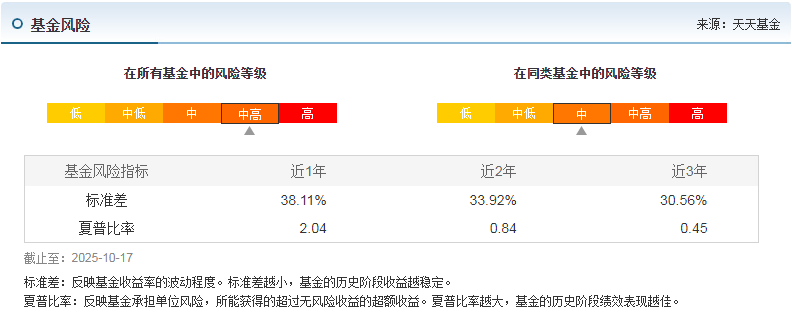

风险指标:基金近一年标准差为38.11%,夏普比率2.04,显示基金风险较高但风险调整后收益较好。

投资风格:基金投资风格为"大盘平衡",偏好大盘蓝筹股,但港股持仓较少。

四、年底行情预判与投资建议

1. 宏观经济环境分析

美联储政策:2025年10月美联储降息25个基点的概率超95% ,年内累计降息50BP概率达89%。美元流动性宽松将缓解港股外资流出压力,分母端估值修复逻辑强化。

中美利差:美联储降息后,中美利差将逐步收窄,有利于外资回流港股。同时,人民币贬值压力显著缓解,为港股科技板块提供有利环境。

全球经济:全球经济复苏迹象明显,但存在不确定性。美国经济增速有所放缓,通胀仍处于较高水平,但美联储已开启降息周期,为全球资产价格上涨提供支撑。

2. 港股科技板块年底行情预判

整体趋势:港股科技板块四季度先抑后扬,短期可能因缺乏增量利好延续震荡态势,但后续边际利好因素有望累积,驱动港股上涨。招商证券预测,港股科技龙头若估值修复至成分股估值分位数均值的位置,未来或能推动恒生科技指数上涨约15%左右;若修复至历史均值的位置,估值抬升空间或超30%。

结构性机会:AI应用商业化拐点临近 ,港股科技龙头广泛分布于AI全产业链,涵盖大模型开发、商业应用及终端生态等环节,将充分受益于AI产业变革红利。互联网权重资产配置价值突出,硬科技领域国产替代加速,港股科技板块将成为资金布局中国科技资产的重要阵地。

3. 投资建议

赛道选择:基于当前市场环境和未来展望,建议优先关注AI应用赛道,其次是港股互联网板块,最后是硬科技板块。AI应用商业化拐点临近,估值修复空间较大,且政策支持力度持续加强,有望成为年底行情的主导力量。

港股科技板块迎来强势反弹,互联网、AI应用和硬科技三大赛道均展现出良好的投资价值。从估值水平、政策支持和资金流向来看,AI应用赛道的商业化进程加速和政策支持力度持续加强,有望成为年底行情的主导力量;港股互联网板块估值处于历史底部,具备较高安全边际,但盈利拐点仍需观察;硬科技板块受益于国产替代加速和港股上市环境优化,但细分领域分化明显。

展望四季度,随着美联储降息周期开启,中美政策"双宽松"共振,南向资金和外资将持续流入。未来基本面改善、盈利预期上修叠加估值修复将驱动港股中长期上行,呈现慢牛趋势。投资者可把握这一历史机遇,合理配置港股科技资产,或可通过富国创新科技混合C基金分享中国科技资产价值重估的长期红利。@富国基金管理有限公司