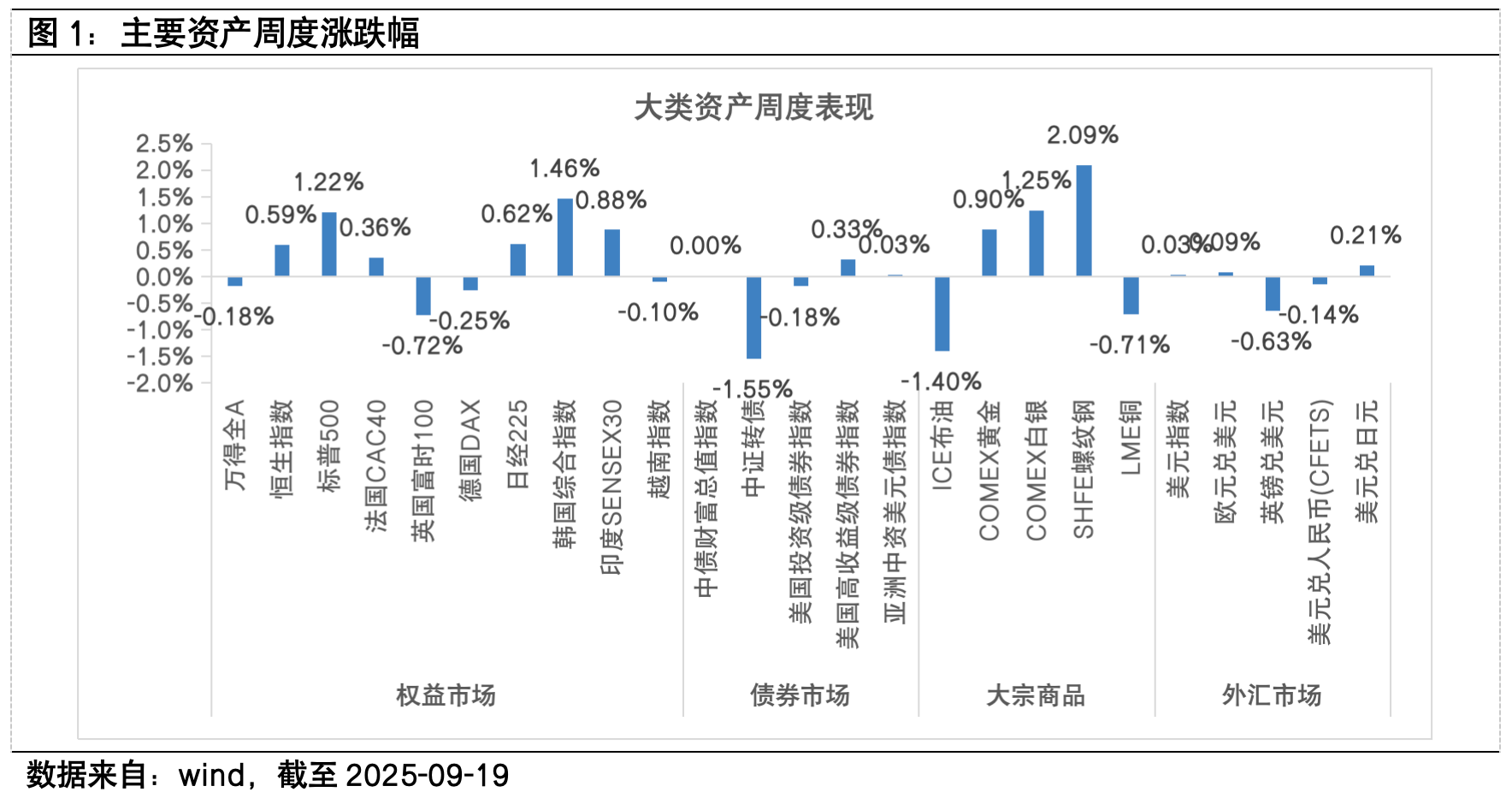

近一周(2025-09-15至2025-09-19),美联储如期降息25个基点,符合市场预期。尽管鲍威尔强调,本次是“风险管理型降息”,未来将“逐次会议评估”,但期货数据显示,市场仍然认为年内还有两次降息,每次幅度将为25个基点。

投资者认为,在经济尚未衰退的时候,美联储降息有望支撑企业盈利,美股在科技股的带领下再创新高,显现出典型的牛市思维。由于风险收益特征接近美股,美国高收益债同样上涨。相比之下,美国投资级债券和A股却演绎“利多出尽”的行情,或仍受熊市思维的拖累。伴随着美债收益率的回升,美元指数亦微弱反弹。

大宗商品方面,黄金价格一度也随着降息落地回落,但周五有所回升带动整周收红,表现出一定的牛市惯性。原油价格则有所回落,可能受到地缘格局边际缓和的影响。由此可见,面对同样的降息,资产可能做出不同的反应,背后或主要是思维惯性。

上周探讨的四个问题仍值得细看。

第一,前期积极降息(或长期宽松)的经济体(如日本、英国、法国)正面临通胀上行的压力,又由于极端复杂的政治格局,财政纪律难以维持,投资者信心动摇,债券收益率飙升,尽管美联储降息能暂时平抑压力,但如果未能推动结构性改革,则债务危机的“地雷”随时可能引爆。事实上,由于英国8月财政赤字超预期,近一周欧洲债市又开始承压。

第二,美国劳动力市场已明显降温,通胀又迟迟未能回落至2%,“滞涨”格局逐步显现。然而,当前投资者似乎过度乐观,被“人工智能”相关投资和美联储降息预期所蒙蔽,忽视了宏观经济下行的可能性和估值或已经过高的风险。近一周,美股续创新高,乐观情绪持续发酵。

第三,A股市场近期波动明显加大,相比海外已火爆多年的科技股,国内AI板块的上行幅度和持续时间应该还有空间。然而,相比于美股由于多年上涨形成的牛市思维,A股则因为多年下跌还未完全摆脱熊市思维。

当前,低利率环境没有变化,美联储降息有望驱动外资回流,人工智能、机器人、创新药、军工等产业趋势健康,“十五五”规划有望带来更多产业支持,当前或仍是配置良机,风险在于海外市场见顶。

第四,中债短期调整压力较大,背后既有“股债跷跷板”的扰动,也有赎回压力增大的影响。然而,基本面并不支持利率上行。在美联储重启降息的背景下,适度宽松的货币政策,应该只会加强而不会减弱。

$富国中证A500ETF发起式联接C(OTCFUND|022464)$

$富国创业板人工智能ETF发起式联接C(OTCFUND|024663)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#股神巴菲特清仓比亚迪,大家怎么看?##高盛称A股“慢牛”格局稳固##美联储降息25基点!政策重点转向#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。