一、行情回顾

创业板指上周微涨0.65%;同期科创50上涨0.01%,沪深300上涨0.82%、中证500微跌0.04%、中证1000上涨0.47%。创业板指的PE-TTM为41.27倍,仍在(历史均值-1倍标准差)至历史均值之间。

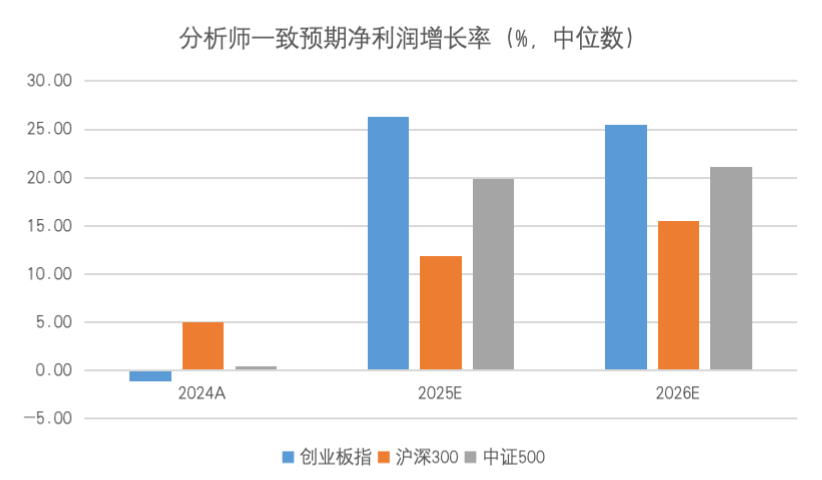

从成长预期看,分析师一致预期净利润2025年、2026年增长率分别为26.28%、25.50%,2025年预期有所提升。

从资金流向看,创业板相关ETF本期净卖出11.5亿元,而主力净卖出115.4亿元,资金流出有所增加。

上周创业板指前五大重仓行业,电力设备、通信、电子、医药生物、非银金融的涨跌幅分别为4.98%、0.92%、-0.09%、-2.40%、-2.54%,正贡献主要来自电力设备、通信行业,而负贡献主要来自计算机、医药生物等行业。(数据来源:Wind,截至11月7日)

二、市场动态

1、重要宏观事件及数据

国内方面,中国10月出口同比转负,主要受去年9月和10月出口错位的影响,此外,“抢出口”放缓也有所影响,高基数影响下,25Q4仍有进一步走弱的风险。10月通胀数据显示核心CPI与PPI同步改善的格局得到延续。

海外方面,美国10月ADP就业人数增加4.2万人,超过预期的3万人,扭转了上月负增局面,但整体较24~25H1平均水平仍偏低。近一周美元流动性情况有所好转,SOFR利率回落,主要货币和美元的交叉互换基差未进一步走阔,信用利差也还在低位。

2、重点行业动态

(1)电力设备及新能源

本周国内电池市场,锂电产业链各环节价格整体平稳,其中电解液向上;光伏主产业链各环节价格整体有所下行。

11月7日,特斯拉宣布CEO马斯克近万亿美元的薪酬激励方案获通过。与该方案相关目标包括交付2000万辆特斯拉汽车、1000万个活跃的FSD订阅、交付100万台机器人、运营100万辆Robotaxi等。(资料来源:新浪财经)

11月9日,SNE Research披露9月海外动力电池装机数据。2025年1-9月海外动力电池装机量338.9GWh(同增29.7%),其中中国企业市占率42.1%(去年同期35.2%)。(资料来源:SNE Research)

(2)电子&通信

在经历前期强劲的上涨后,外围市场科技相关股票本周受宏观数据、市场监管、OpenAI融资担忧、科技股财报后调整等诸多因素影响出现大幅回调,同时市场对AI电力关注度提升,也对国内电子相关产业链带来一定影响。(资料来源:野村东方国际证券)

海外算力需求继续增长,OpenAI首次与亚马逊合作

11月3日,OpenAI首次与亚马逊合作,宣布将从AWS采购380亿美元的算力资源,AWS将使用十万颗英伟达最新的GB200和GB300人工智能加速器,并于2026年底前部署完毕。AWS为OpenAI打造了全新架构的AI算力集群,通过优化数据中心网络带宽与GPU互联效率,显著提升计算资源利用率。本次协议为期七年,OpenAI可选择在未来几年扩大与AWS的合作规模。

闪迪业绩超预期

闪迪发布FY26Q1财报,实现营收23.08亿美元,环比+21%,同比+23%;毛利率29.9%,环比+3.5pct,同比-9.0pct;净利润1.81亿美元,环比+331%,同比-31%。公司营收和毛利率超预期,主要受益于 NAND bit 出货量增长15%、ASP增长中个位数百分比。公司表示,FQ1 NAND需求超过供给,这一趋势或将持续到2026年底。公司预计,2026年数据中心市场或将替代移动市场,成为NAND Flash最大的细分市场。

(3)医药生物

美国针对GLP-1减肥药宣布大幅降价

2025年11月6日,美国总统特朗普在白宫椭圆形办公室召开新闻发布会,宣布与制药巨头礼来和诺和诺德达成协议,大幅降低GLP-1类肥胖药物的价格,减肥药价格从每月1350美元降至350美元,降幅达74%。此次降价是特朗普2025年5月"最惠国定价"行政令的延伸,旨在缓解选民对医疗成本的不满。白宫表示将继续推进药品降价政策,下一阶段可能针对抗癌药展开谈判。

(以上个股信息仅作行业分析,不构成任何投资建议)

三、投资策略

整体而言,尽管近期宏观高频数据持续偏弱,但三季报显示A股盈利底进一步确认、盈利能力不再向下,市场分子端或不存在失速风险,市场短期或将延续窄幅震荡市、进一步震荡整固。结构方面,临近年底则需更多关注增量资金贡献主体的切换以及各板块估值的分化,风格再平衡仍是当前较为均衡的思路,科技成长属性的创业板指短期可能处于震荡行情。

$博时创业板ETF联接C(OTCFUND|006733)$$博时创业板指数C(OTCFUND|010786)$$博时创业板指数增强C(OTCFUND|025171)$

#工信部:深入实施“机器人+”应用行动##两部门:2035年新型电力系统基本建成##“马”字辈再度活跃!如何看待“炒生肖”?##科技小登大揭秘##科技热点摊开业啦#